Как считать суточные в самых непростых ситуациях — на наглядных примерах

Чем поможет эта статья: Вы разберетесь в том, по каким нормам и за сколько дней рассчитать суточные командированным сотрудникам.

От чего убережет: Вы не пропустите срок, в который надо удержать НДФЛ с выданных сумм. А значит, повода для штрафов не будет.

Обучающий курс по теме

Про расчет НДФЛ — в Высшей Школе Главбуха на сайте school.glavbukh.ru.

Чтобы рассчитать суточные, вам предстоит ориентироваться на нормы, которые директор компании утвердил в положении о командировках. Как правило, поездки по России и за границей оплачивают по-разному. Сложности могут возникнуть с тем, как определить продолжительность командировки и какие нормы взять.

Давайте разберемся со всем по порядку. Но сначала загляните в таблицу ниже. В ней мы уточнили, как оплачивать дни командировки и время, потраченное работником на дорогу.

По каким лимитам рассчитать суточные и удержать НДФЛ

| Страна, куда едет работник | Чем подтвердить время приезда к принимающей стороне и время выезда от нее | Как оплатить время, проведенное у принимающей стороны | Как оплатить время в пути | Какие суммы не облагаются НДФЛ |

|---|---|---|---|---|

| Россия | Командировочное удостоверение | По российским нормам | По российским нормам | 700 руб. в день |

| Страна СНГ, на границе с которой не ставят отметок в паспорте | Командировочное удостоверение | По заграничным нормам | Дни проезда по России — по отечественным нормам. Дорога в командировку в дни пересечения границы — по заграничным нормам. Дни проезда по иностранному государству — по зарубежным нормам, а даты пересечения границы по пути обратно — по российским нормам | 700 руб. в сутки, которые оплачиваются по российским нормам. А в остальные дни — 2500 руб. в сутки |

| Другие зарубежные страны | Отметки пограничников в паспорте, распоряжение директора | По заграничным нормам | Дни проезда по России — по отечественным нормам. Дорога в командировку в дни пересечения границы — по заграничным нормам. Дни проезда по иностранному государству — по зарубежным нормам, а даты пересечения границы по пути обратно — по российским нормам | 700 руб. в сутки, которые оплачиваются по российским нормам. А в остальные дни — 2500 руб. в сутки |

Сколько командировочных дней в целом надо оплатить

Вам предстоит выплатить суточные за все дни командировки, в том числе за выходные и праздники. Такой порядок предусмотрен в пункте 11 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Причем дни, когда работник находился в пути, тоже оплатите.

Чтобы понять, в какой день командировка начнется и когда закончится, ориентируйтесь на даты проездных билетов. Обычно первый день поездки — тот, когда работник улетает на самолете или отправляется на поезде. Соответственно, последний день определяют на основании обратных билетов.

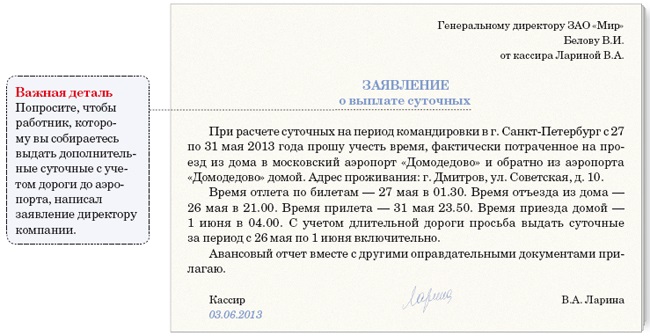

Важная деталь

Если аэропорт или вокзал находятся далеко от города, то при расчете суточных учтите время, в течение которого работник будет добираться до транспорта.

Но в некоторых случаях поездка может начаться на день раньше или завершиться на день позже. Речь идет о случае, когда работник живет далеко от аэропорта или вокзала. В этом случае может так получиться, что сотруднику придется выезжать из дома накануне. Или он вернется на следующий день после прилета (приезда на вокзал). Иными словами, командировка может начаться, когда работник выехал из дома. А завершится, когда работник приедет домой. Определять таким образом дни командировки прямо позволяет пункт 4 Положения о командировках.

Сотрудника, который хочет получить дополнительные суточные с учетом длительной дороги до аэропорта или вокзала, попросите написать заявление. Можете выдать ему образец такого документа — тот, что мы привели ниже. На практике у проверяющих не возникает нареканий к тому, что длительность командировки определили с учетом дороги до вокзала, аэропорта, пристани.

Скачать бланк в формате Word >>

Пример 1: Бухгалтер определил продолжительность командировки с учетом дороги до аэропорта

Какую сумму выдать за дни, проведенные у принимающей стороны

Чтобы определить размер суточных за то время, когда работник находился в другой компании, возьмите дневную норму, утвержденную директором компании во внутреннем положении о командировках. Эту сумму умножьте на дни, проведенные у принимающей стороны.

С российскими командировками сложностей не будет. Количество дней вы с легкостью определите по отметкам в командировочном удостоверении.

Частая ошибка

Командированному работнику можно представить авансовый отчет в течение трех дней после выхода на работу, а не после возвращения из поездки.

А как узнать, сколько времени командированный работник провел в гостях во время зарубежной поездки? Если командировка была в стране СНГ, на границе с которой не ставят отметок в паспорте, то надо смотреть штампы в командировочном удостоверении. То есть поступать тут нужно точно так же, как при российских командировках.

Если же работник ездил в другую зарубежную страну, то проверьте отметки в паспорте, сделанные на границе. Кстати, в этом случае попросите сотрудника приложить копии страниц паспорта к авансовому отчету. А авансовый отчет работнику придется сдать в бухгалтерию в течение трех дней после выхода на работу.

Кроме того, загляните в распоряжение директора о командировке. Этот документ поможет определить, сколько дней работник провел у принимающей стороны.

По каким нормам оплачивать время, проведенное в дороге

Редко когда работник отправляется к принимающей стороне сразу же с поезда или самолета. Зачастую это происходит на следующий день. Точно так же бывает, когда командировка заканчивается. Сотрудник заканчивает работу в другой компании и только на следующий день уезжает домой. Проще говоря, работники зачастую проводят часть командировки в пути.

Время, проведенное в дороге, при российских командировках оплачивайте в обычном порядке. То есть исходя из норм, которые директор утвердил для поездок по нашей стране.

В ситуации же, когда работник отправляется за границу (в том числе в страны СНГ), проведенные в пути дни оплачивайте следующим образом. Время, когда работник передвигался по территории России, компенсируйте по отечественным нормам. А сутки, когда командированный пересек границу, оплатите по нормам заграничной поездки.

Время, потраченное на дорогу обратно, оплачивайте так. Дни, пока работник ехал по территории иностранного государства, оплатите по заграничным нормам. А вот те сутки, когда работник пересек российскую границу на обратном пути, — по отечественным правилам.

Пример 2: Бухгалтер считает суточные для загранкомандировки

Бывает еще, что работник по дороге в командировку пересекает несколько иностранных государств. Предположим, он едет за границу на поезде или летит на самолете с пересадкой в другой стране. Если внутренними документами вашей компании предусмотрены для каждой страны свои нормы суточных, действуйте в такой последовательности. За те дни, когда сотрудник пересекает границу между иностранными государствами, оплачивайте по нормам страны, куда он следует. Такое правило предусмотрено пунктом 18 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Пример 3: Бухгалтер определяет суточные для работника, который за время поездки пересек несколько иностранных государств

Частая ошибка

Если работник собирается в страну, на границе с которой не ставят отметки в паспорте, командировочное удостоверение не оформляйте.

В какой момент удержать НДФЛ

Как мы уже отметили, суточные вы будете рассчитывать исходя из норм, которые утвердил директор компании. Причем до командировки вам предстоит выплатить работнику аванс (п. 10 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Это означает, что сначала вы рассчитаете предварительную сумму суточных. А после возвращения работника из поездки, если в этом есть необходимость, суточные придется пересчитать. А далее доплатить деньги или удержать лишнее. Прежде чем выплатить суточные, не забудьте проверить, надо ли с них удерживать НДФЛ. Нормы есть в главе 23 Налогового кодекса РФ. По российским командировкам они составляют 700 руб. в сутки. А по заграничным — 2500 руб. в сутки.

Важная деталь

Минфин России в последнее время предлагает удерживать НДФЛ на дату утверждения авансового отчета.

Таким образом, если в вашей компании нормы суточных превышают налоговые, то с разницы придется удержать НДФЛ. А в какой момент? Недавно чиновники отметили, что сделать это нужно на дату авансового отчета (письмо Минфина России от 14 января 2013 г. № 03-04-06/4-5). Причем раньше чиновники высказывали иное мнение. Так, в письме от 25 июня 2010 г. № 03-04-06/6-135 специалисты из Минфина России сделали вывод о том, что датой получения дохода в виде сверхнормативных суточных является день выплаты денег. Поэтому удерживать НДФЛ необходимо каждый раз, когда работник получает суточные. Теперь же в финансовом ведомстве поменяли точку зрения.

Когда выдать деньги и какие записи сделать в бухучете

До командировки вам придется выплатить работнику аванс. А после того, как сотрудник отчитается по итогам поездки, вы определите окончательную сумму суточных. В учете вы сделаете следующие записи:

ДЕБЕТ 71 КРЕДИТ 50

— выплачен работнику до командировки аванс;

ДЕБЕТ 26 КРЕДИТ 71

— включены суточные в расходы на дату авансового отчета.

Если речь идет о заграничной командировке, то учтите следующее: норму определяют в иностранной валюте. И тут вы можете выдать работнику деньги как в валюте, так и в рублях. Это подтверждает письмо Банка России от 30 июля 2007 г. № 36-3/1381.

Но все-таки чаще компании выплачивают суточные в рублях. Пересчитать суточные, выданные авансом, по курсу на дату отчета не требуется. Это следует из пункта 10 ПБУ 3/2006.

Пример 4: Сотрудник собирается в загранкомандировку

— 20 000 руб. — выдан аванс в виде суточных за пять дней.

— 20 000 руб. — включены суточные в расходы.

— 975 руб. — удержан НДФЛ со сверхнормативных суточных.

Как видите, бухгалтер в нашем примере действовал согласно новому разъяснению Минфина России об удержании НДФЛ.

Главное, о чем важно помнить

1 Рассчитывайте суточные по нормам, которые утвердил директор компании. А НДФЛ удерживайте лишь с тех сумм, которые превышают налоговые лимиты (700 руб. и 2500 руб. для поездок по России и за границу).

2 До командировки бухгалтерии придется выплатить работнику аванс.

Дополнительно про командировки

Статья: «Один универсальный документ, чтобы оформить любую командировку» («Главбух» № 8, 2013).

Документы: Положение о командировках, утвержденное постановлением Правительства РФ от 13 октября 2008 г. № 749; письмо Минфина России от 14 января 2013 г. № 03-04-06/4-5.

за правильный ответ