Убедитесь, не переплачивает ли компания взносы

- 1Пониженный тариф взносов применять выгодно

- Три условия для компании на упрощенке, при которых это возможно

- 2Проверьте, есть ли ваша деятельность в особом перечне

- Полный список с кодами ОКВЭД 2 — в таблице

- 3Заявите о праве на льготный тариф

- Заполните приложение 6 к разделу 1 нового расчета по взносам. Образец

Важная деталь

Пониженный тариф взносов действует только для взносов в ФНС. Платежи на травматизм надо рассчитывать по тому тарифу, который компании присвоит ФСС.

Из-за смены старого классификатора видов деятельности ОКВЭД на новый ОКВЭД2 у компаний на упрощенке возникла путаница с пониженными тарифами взносов. В Налоговом кодексе остались прежние названия льготных видов деятельности, а в ОКВЭД2 некоторые из них поменялись. Еще одно изменение — заявлять право на пониженные тарифы надо в новом едином расчете по взносам. Из статьи вы узнаете, есть ли у вашей компании право на пониженный тариф, как заявить его в расчете за I квартал и попросят ли у вас налоговики какие-либо подтверждающие документы на проверке.

Условия для пониженных взносов

Для компаний на упрощенке платить взносы по пониженному тарифу выгодно. Вместо обычных 30 процентов можно использовать тариф 20 процентов (подп. 5 п. 1 ст. 427 НК РФ, письмо Минфина России от 8 февраля 2017 г. № 03-15-06/6730). Но применять его можно, только если выполняются три условия (подп. 5 п. 1, подп. 3 п. 2, п. 6 ст. 427 НК РФ):

1) компания ведет деятельность из льготного перечня, который устанавливает Налоговый кодекс;

2) эта деятельность является для компании основной, то есть приносит как минимум 70 процентов всех доходов или больше;

3) общие доходы компании от всех видов деятельности с начала года не превышают 79 млн руб.

Тарифы взносов для компаний на упрощенке

| Вид взносов | Тарифы для компаний на упрощенке, % | ||

|---|---|---|---|

| с обычной деятельностью | с деятельностью из льготного перечня | ||

| Медицинские | 5,1 | 0 | |

| Пенсионные | С выплат в пределах 876 000 ₽ | 22 | 20 |

| С выплат свыше 876 000 ₽ | 10 | — | |

| Социальные | С выплат в пределах 755 000 ₽ | 2,9 | 0 |

| С выплат свыше 755 000 ₽ | — | — | |

Важная деталь

Перечень всех льготных видов бизнеса для упрощенки есть в Налоговом кодексе. Удобнее воспользоваться нашей таблицей.

Перечень льготных видов деятельности

Чтобы понять, является ваша основная деятельность льготной или нет, возьмите ее код из ЕГРЮЛ. Затем найдите в новом классификаторе ОКВЭД2 названия всех группировок, к которым относится ваш код. Например, код 10.71.1 «Производство хлеба и хлебобулочных изделий недлительного хранения» входит в следующие группировки:

— 10.71 «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения»;

— 10.7 «Производство хлебобулочных и мучных кондитерских изделий»;

— 10 «Производство пищевых продуктов»;

— раздел C «Обрабатывающие производства».

Затем сравните названия всех группировок с наименованиями льготных видов деятельности, которые есть в Налоговом кодексе (подп. 5 п. 1 ст. 427 НК РФ). Если наименование деятельности в любой из группировок ОКВЭД2 полностью совпадет с Налоговым кодексом, компания вправе применять пониженный тариф страховых взносов.

Пример 1. В каком случае компания вправе применять пониженный тариф взносов

Единственный вид деятельности компании по ЕГРЮЛ — «Изготовление кухонной мебели по индивидуальному заказу населения». Код по ОКВЭД2 — 31.02.2. Этот код входит в следующие группировки:

— 31.02 «Производство кухонной мебели»;

— 31 «Производство мебели»;

— раздел С «Обрабатывающие производства».

По Налоговому кодексу производство мебели — это льготный вид деятельности (абз. 14 подп. 5 п. 1 ст. 427 НК РФ). С начала 2017 года компания получила от этой деятельности менее 79 млн руб. доходов. Значит, она вправе платить взносы по пониженному тарифу.

Пример 2. В каком случае компания не вправе применять пониженный тариф взносов

Основное направление бизнеса компании на упрощенке — «Деятельность туристических агентств». Код по ОКВЭД2 — 79.11. Этот вид деятельности входит в следующие группировки:

— 79.1 «Деятельность туристических агентств и туроператоров»;

— 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма»;

— раздел N «Деятельность административная и сопутствующие дополнительные услуги».

Среди льготных направлений бизнеса нет даже похожих видов деятельности. Компания не вправе платить взносы по пониженному тарифу (письма Минфина России от 9 ноября 2016 г. № 03-11-06/2/65561, от 1 ноября 2016 г. № 03-11-06/2/63958).

Осторожно

Если налоговики решат, что ваша деятельность не подпадает под льготу, они пересчитают взносы по общему тарифу, начислят пени и штраф.

В 2017 году из-за отмены старого ОКВЭД возникла путаница с льготными видами деятельности. Некоторые компании ведут деятельность, которая по смыслу соответствует какому-то пункту перечня из Налогового кодекса, но в новом классификаторе ОКВЭД2 у нее другое название.

В этом случае рекомендуем отправить запросы в Минфин, ФНС и свою инспекцию. Спросите у чиновников, есть ли у вашей компании право на пониженный тариф. Пока они не ответят, безопаснее платить взносы по общему тарифу. Применять льготную ставку и заявлять ее в расчете по взносам рискованно. На камералке налоговики могут решить, что компания незаконно применяла пониженный тариф. Тогда они пересчитают взносы, начислят пени и выпишут штраф — 20 процентов от недоимки (ст. 122 НК РФ).

Пример 3. Какие тарифы взносов применять, если в кодексе нет названия деятельности из ОКВЭД2, но есть похожая деятельность

Основная деятельность компании на упрощенке — «Производство вязаных и трикотажных чулочно-носочных изделий, кроме изготовленных по индивидуальному заказу». Код по ОКВЭД2 — 14.31.1. Он входит в следующие группировки деятельности:

— 14.31 «Производство вязаных и трикотажных чулочно-носочных изделий»;

— 14.3 «Производство вязаных и трикотажных изделий одежды»;

— 14 «Производство одежды»;

— раздел C «Обрабатывающие производства».

В Налоговом кодексе такого вида деятельности среди льготных нет (подп. 5 п. 1 ст. 427 НК РФ). Но есть текстильное и швейное производство. Прежде чем применять пониженный тариф по основному виду деятельности, компания направила запрос в Минфин, ФНС и свою инспекцию. До того момента, как чиновники пришлют официальный ответ, бухгалтер будет платить взносы по общему тарифу.

Для какой деятельности на упрощенке действуют пониженные взносы

| Вид деятельности | Группировка кодов ОКВЭД2 | Где про это сказано в Налоговом кодексе |

|---|---|---|

| Производство пищевых продуктов | 10 | Абз. 2 подп. 5 п. 1 ст. 427 НК РФ |

| Производство минеральных вод и других безалкогольных напитков | 11.07 | Абз. 3 подп. 5 п. 1 ст. 427 НК РФ |

| Текстильное и швейное производство | 13, 14 | Абз. 4 подп. 5 п. 1 ст. 427 НК РФ |

| Производство кожи, изделий из кожи и производство обуви | 15 | Абз. 5 подп. 5 п. 1 ст. 427 НК РФ |

| Обработка древесины и производство изделий из дерева | 16 | Абз. 6 подп. 5 п. 1 ст. 427 НК РФ |

| Химическое производство | 20 | Абз. 7 подп. 5 п. 1 ст. 427 НК РФ |

| Производство резиновых и пластмассовых изделий | 22 | Абз. 8 подп. 5 п. 1 ст. 427 НК РФ |

| Производство прочих неметаллических минеральных продуктов | 23 | Абз. 9 подп. 5 п. 1 ст. 427 НК РФ |

| Производство готовых металлических изделий | 25 | Абз. 10 подп. 5 п. 1 ст. 427 НК РФ |

| Производство машин и оборудования | 28 | Абз. 11 подп. 5 п. 1 ст. 427 НК РФ |

| Производство электрооборудования, электронного и оптического оборудования | 26, 27 | Абз. 12 подп. 5 п. 1 ст. 427 НК РФ |

| Производство транспортных средств и оборудования | 29, 30 | Абз. 13 подп. 5 п. 1 ст. 427 НК РФ |

| Производство мебели | 31 | Абз. 14 подп. 5 п. 1 ст. 427 НК РФ |

| Производство спортивных товаров | 32.3 | Абз. 15 подп. 5 п. 1 ст. 427 НК РФ |

| Производство игр и игрушек | 32.4 | Абз. 16 подп. 5 п. 1 ст. 427 НК РФ |

| Научные исследования и разработки | 72 | Абз. 17 подп. 5 п. 1 ст. 427 НК РФ |

| Образование | 85 | Абз. 18 подп. 5 п. 1 ст. 427 НК РФ |

| Здравоохранение и предоставление социальных услуг | 86, 87, 88 | Абз. 19 подп. 5 п. 1 ст. 427 НК РФ |

| Деятельность спортивных объектов | 93.11 | Абз. 20 подп. 5 п. 1 ст. 427 НК РФ |

| Прочая деятельность в области спорта | 93.19 | Абз. 21 подп. 5 п. 1 ст. 427 НК РФ |

| Обработка вторичного сырья | 38.3 | Абз. 22 подп. 5 п. 1 ст. 427 НК РФ |

| Строительство | 41, 42, 43 | Абз. 23 подп. 5 п. 1 ст. 427 НК РФ |

| Техническое обслуживание и ремонт автотранспортных средств | 45.2 | Абз. 24 подп. 5 п. 1 ст. 427 НК РФ |

| Удаление сточных вод, отходов и аналогичная деятельность | 37, 38.1, 38.2 | Абз. 25 подп. 5 п. 1 ст. 427 НК РФ |

| Транспорт и связь | 49—53, 60—61 | Абз. 26 подп. 5 п. 1 ст. 427 НК РФ |

| Предоставление персональных услуг | 96 | Абз. 27 подп. 5 п. 1 ст. 427 НК РФ |

| Производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 17 | Абз. 28 подп. 5 п. 1 ст. 427 НК РФ |

| Производство музыкальных инструментов | 32.2 | Абз. 29 подп. 5 п. 1 ст. 427 НК РФ |

| Производство различной продукции, не включенной в другие группировки | 32.9 | Абз. 30 подп. 5 п. 1 ст. 427 НК РФ |

| Ремонт бытовых изделий и предметов личного пользования | 95.2 | Абз. 31 подп. 5 п. 1 ст. 427 НК РФ |

| Управление недвижимым имуществом | 68.32 | Абз. 32 подп. 5 п. 1 ст. 427 НК РФ |

| Деятельность, связанная с производством, прокатом и показом фильмов | 59.11— 59.14 | Абз. 33 подп. 5 п. 1 ст. 427 НК РФ |

| Деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) | 91.01 | Абз. 34 подп. 5 п. 1 ст. 427 НК РФ |

| Деятельность музеев и охрана исторических мест и зданий | 91.02, 91.03 | Абз. 35 подп. 5 п. 1 ст. 427 НК РФ |

| Деятельность ботанических садов, зоопарков и заповедников | 91.04 | Абз. 36 подп. 5 п. 1 ст. 427 НК РФ |

| Деятельность, связанная с использованием вычислительной техники и информационных технологий (кроме организаций и предпринимателей, указанных в подп. 2 и 3 п. 1 ст. 427 НК РФ) | 62—63 | Абз. 37 подп. 5 п. 1 ст. 427 НК РФ |

| Розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями | 47.73, 47.74 | Абз. 38 подп. 5 п. 1 ст. 427 НК РФ |

| Производство гнутых стальных профилей | 24.33 | Абз. 39 подп. 5 п. 1 ст. 427 НК РФ |

| Производство стальной проволоки | 24.34 | Абз. 40 подп. 5 п. 1 ст. 427 НК РФ |

Как заявить о праве на пониженные взносы

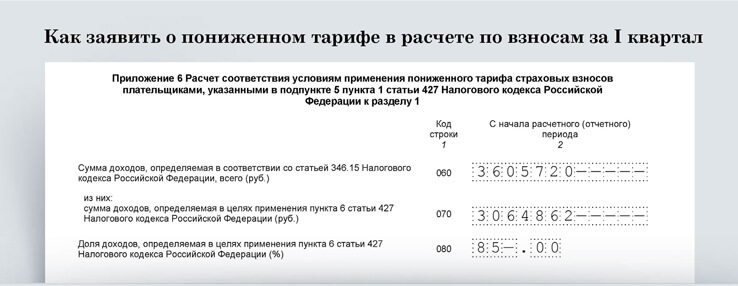

Компания, которая платит взносы по пониженным тарифам, должна в отчетности заявить о праве на их применение. Приведите код основной деятельности на титульном листе нового расчета по взносам за I квартал. А данные о доле доходов от этого направления бизнеса отразите в приложении 6 к разделу 1 расчета. Образец см. ниже.

Подавать в инспекцию вместе с расчетом какие-либо документы не нужно. На камералке налоговики сами запросят у вас бумаги, подтверждающие льготу (п. 8.6 ст. 88 НК РФ). Например, данные аналитического учета по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Заполнить приложение 6 не сложно. В строке 060 напишите общую сумму доходов по упрощенке с начала года. А в строку 070 внесите только доходы от основного вида деятельности. Долю доходов от этой деятельности отразите в строке 080. Она должна быть равна сумме из строки 070, которую поделили на строку 060 и умножили на 100 процентов.

Пример 4. Как заявить о пониженном тарифе в расчете по взносам за I квартал

В I квартале 2017 года ООО «Радуга» на упрощенке занималось производством игр и игрушек. Это льготный вид деятельности, который дает право на пониженный тариф взносов. Также в I квартале компания сдавала имущество в аренду. Общая сумма доходов за I квартал составила 3 605 720 руб., из них от продажи игр и игрушек — 3 064 862 руб. Это 85 процентов от общей суммы доходов (3 064 862 ₽ : 3 605 720 ₽ × 100%). Доля доходов от льготной деятельности компании в I квартале превышает 70 процентов (85 > 70). Общая сумма доходов компании с начала года не превысила 79 000 000 руб. (3 605 720 < 79 000 000). Бухгалтер отразил в приложении 6 к разделу 1 нового расчета по взносам право на пониженный тариф. Образец — ниже.

Распечатать образец • Скачать бланк в формате Excel

- Доходы

Доходы

Впишите общие доходы за I квартал и отдельно доходы от льготной деятельности.

Право на льготу есть, если льготная деятельность приносит 70 процентов доходов или больше.- Доходы

Доходы

Впишите общие доходы за I квартал и отдельно доходы от льготной деятельности.

Право на льготу есть, если льготная деятельность приносит 70 процентов доходов или больше.- Доходы

Доходы

Впишите общие доходы за I квартал и отдельно доходы от льготной деятельности.

Право на льготу есть, если льготная деятельность приносит 70 процентов доходов или больше.