Не начисляйте взносы на пять спорных выплат — чиновники разрешили

Бухгалтеры дождались от чиновников ответов на спорные вопросы о новых взносах. Мы провели прямую линию с Минфином. Теперь можете не начислять взносы на пять спорных выплат — рисков нет.

Две срочные новости от Минфина

Про суточные и вознаграждения подрядчикам

Учитывайте в работе два новых разъяснения от Минфина.

Суточные разъездникам. Не удерживайте НДФЛ с суммы суточных, которую закрепили в локальном акте и платите сотрудникам с разъездной работой. Лимиты в 700 и 2500 руб. этих выплат не касаются. Они для суточных по командировкам (письмо Минфина от 19 июня 2017 г. № 03-04-06/38080). Взносы начислять тоже не нужно.

Командировочные подрядчиков-физлиц. Удерживайте НДФЛ с компенсаций, которые выдаете подрядчикам на проезд и жилье в месте, где они выполняют работу (письмо Минфина от 21 июля 2017 г. № 03-03-06/1/46709). Взносы начислять не надо.

Суточные в пределах лимита

Что сказали в Минфине: на сверхлимитные суточные начисляйте взносы после того, как утвердите авансовый отчет сотрудника.

С этого года суточные не облагаются взносами по правилам НДФЛ в пределах лимитов: 700 руб. в поездках по России и 2500 руб. для зарубежных командировок (п. 2 ст. 422, п. 3 ст. 217 НК РФ). Но компания по-прежнему вправе установить собственные нормативы по суточным. Если суточные, которые выдаете работникам, превышают 700 и 2500 руб. в день, на сверхлимитные суммы начислите взносы и рассчитайте НДФЛ. А вот взносы на травматизм начислять не нужно — от них освобождена вся сумма суточных из локального акта компании.

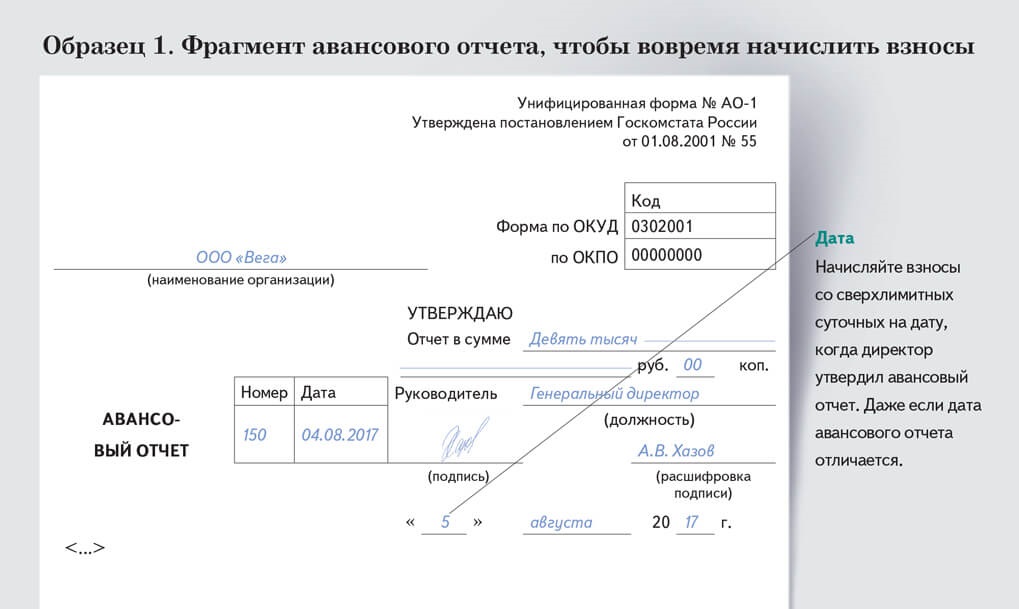

В начале года коллеги спорили, когда рассчитывать взносы по выплатам сверх лимита — на дату авансового отчета или выдачи денег? В письме от 29 мая 2017 г. № 03-15-06/32796 Минфин впервые ответил на этот вопрос. Взносы со сверхлимитных суточных начисляйте в момент, когда утвердили авансовый отчет сотрудника. Ведь до этого невозможно определить точную сумму, которую потратит сотрудник. На дату авансового отчета пересчитывайте и суточные для загранкомандировок, если выдали их в иностранной валюте. Для пересчета берите курс валюты Центробанка, который действовал в день, когда утвердили авансовый отчет.

Пример. С каких суточных можно не платить взносы

Сотрудника ООО «Вега» И.А. Петрова отправили в командировку из Москвы в Санкт-Петербург 26 июля. Из поездки Петров должен был вернуться 1 августа. Перед отъездом он получил 7000 руб. аванса за 7 дней командировки (из расчета 1000 руб. в день). По служебной необходимости директор продлил командировку Петрова на два дня — до 3 августа включительно. За эти два дня сотруднику перечислили еще 2000 руб. суточных, а всего в командировке Петров был 9 дней. На работу он вышел 4 августа, а 5 августа директор подписал его авансовый отчет (см. образец ниже).

На дату отчета бухгалтер определил, что:

— 6300 руб. не облагаются взносами и НДФЛ (700 руб. × 9 дн.);

— на 2700 руб. надо начислить социальные, пенсионные и медицинские взносы (9000 – 6300). С этой же суммы нужно удержать НДФЛ.

Разъясняет Минфин

Еще три ситуации, которые обсуждали на прямой линии с Минфином

| 1. Сотрудник получил производственную травму. По приказу директора компания выдала ему материальную помощь. Облагается ли выплата взносами? Нет, но только в пределах 4000 руб. в год на одного человека (подп. 11 п. 1 ст. 422 НК РФ). На выплату свыше этого лимита начислите взносы. | 2. Начислять ли взносы на денежные подарки, по которым нет договоров дарения? Да, если стоимость подарка свыше 3000 руб. Более дешевые подарки не облагаются взносами и без письменного договора дарения (письмо Минфина России от 20 января 2017 г. № 03-15-06/2437). | 3. Сотрудник получил деньги под отчет, но за аванс не отчитался. Компания решила простить долг. Начислять ли взносы? Да, прощенный долг по подотчетным — это доход сотрудника (п. 1 ст. 420 НК РФ). Начислите взносы на дату, когда списали с сотрудника эту задолженность. |

Выходное пособие при увольнении сотрудника

Что сказали в Минфине: на выходное пособие в пределах трех заработков взносы не начисляйте. Не важно, по какой причине увольняется работник.

Важная деталь

Не начисляйте взносы на выходное пособие, если расстаетесь с сотрудником по соглашению сторон. Минфин разрешает.

Одна из частых проблемных выплат для взносов — это выходное пособие. Раньше только в одном случае риск спора с налоговиками о взносах с такой выплаты сводился к минимуму — если деньги выдали при сокращении работника. И только в пределах трех среднемесячных заработков (шести заработков для сотрудников Крайнего Севера). Но зачастую организации платят выходные пособия, если работник увольняется по соглашению сторон или собственному желанию. На такие пособия налоговики на местах по опыту проверяющих из фондов обычно стараются доначислить взносы. Ведь в Налоговом кодексе прямо не сказано, облагаемые это выплаты или нет. К тому же в 2016 году Конституционный суд пришел к выводу, что обоснованным можно считать только то пособие, которое компания выдала при сокращении сотрудников или ликвидации предприятия (определение от 25 февраля 2016 г. № 388-О).

На прямой линии Минфин заверил, что взносы можно не начислять на любые выходные пособия в пределах лимита. Причина, из-за которой сотрудник уходит с работы, не важна. Налоговики зря придираются к таким выплатам. Если в локальном акте компания предусмотрела выходное пособие, она вправе не начислять на него взносы в пределах трех или шести средних месячных заработков (письмо Минфина России от 17 марта 2017 г. № 03-04-06/15529). С таким подходом соглашаются и судьи (постановление Арбитражного суда Северо-Западного округа от 31 мая 2017 г. по делу № А13-10683/2016).

Разъясняет Минфин

Еще три ситуации, которые обсуждали на прямой линии с Минфином

| 1. Сотрудник уходит на пенсию. Коллективный договор компании для таких ситуаций предусматривает выходное пособие. Облагать ли эту выплату взносами? Нет. Но только в пределах трех среднемесячных заработков или шести заработков, если сотрудник трудится на Крайнем Севере (абз. 6 подп. 2 п. 1 ст. 422 НК РФ). | 2. Сотрудники прошли платное обучение по технике безопасности на производстве. Начислять ли взносы? Да, начислять. Платного обучения по технике безопасности нет в перечне необлагаемых выплат (ст. 422 НК РФ). Под профессиональную учебу и повышение квалификации, которые освобождены от взносов, такое обучение не подпадает. | 3. Путевки в детский лагерь для детей работников компания выдает самим сотрудникам. Стоимость путевок облагается взносами? Нет, ведь путевки все равно получают дети, а не сами сотрудники. Значит, у работников не возникает дополнительный облагаемый доход. |

Выплаты родственникам сотрудников

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем августа и выиграть приз.

Что сказали в Минфине: родственники сотрудников не связаны с компанией трудовыми отношениями. Значит, на выплаты в их пользу взносы можно не начислять.

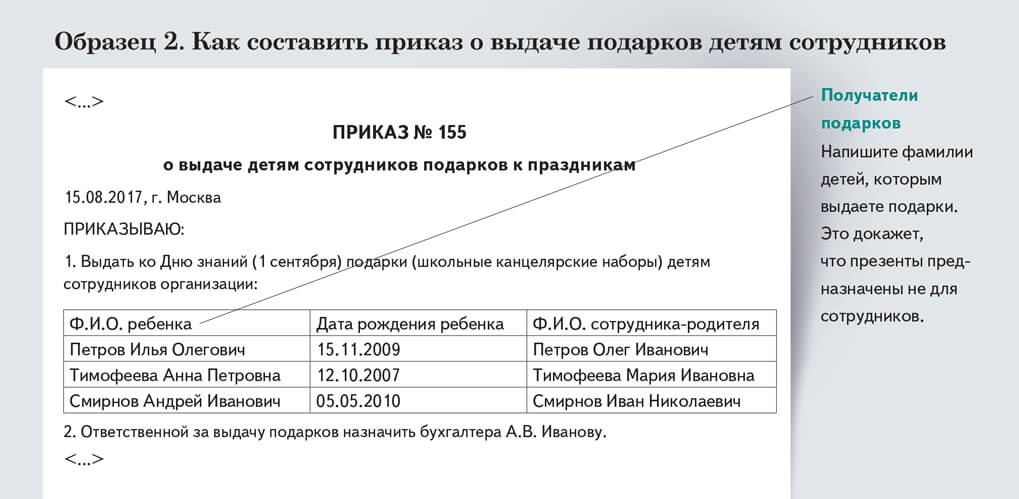

Некоторые компании в рамках соцпакета предоставляют сотрудникам приятные бонусы — детские подарки к Новому году или Дню знаний, оплату полиса добровольного страхования и путевок в санаторий для родственников и т. д. Дело хорошее, но вечный вопрос коллег: начислять ли взносы на стоимость таких презентов? В Минфине дали однозначный ответ — подобные выплаты взносами не облагаются. Ведь дети и другие родственники сотрудников в компании не работают. Значит, нельзя говорить о выплатах в рамках трудовых отношений, которые подпадают под взносы (подп. 1 п. 1 ст. 420 НК РФ).

Проверяющие из фондов всегда любили доначислять взносы на стоимость подарков в пользу членов семей работников. Аргумент один — подобных выплат нет в списке необлагаемых. Аналогичного подхода на проверках стоит ожидать и от налоговиков. В случае спора напомните инспекторам, что выплаты в пользу людей, с которыми у вас нет трудовых отношений, это не объект для взносов (подп. 1 п. 1 ст. 420 НК РФ). Так считают и судьи (постановление Арбитражного суда Северо-Кавказского округа от 6 августа 2015 г. по делу № А32-27379/2014). Чтобы снизить риск доначислений, документально подтвердите, что презенты получают не сами сотрудники. Оптимальный вариант — издать приказ о выплатах в пользу родственников. В приказе распишите, кто именно получит презент (см. образец ниже). Если таких людей много, к приказу можно приложить отдельный список фамилий.

Суточные разъездным работникам

Что сказали в Минфине: суточные сотрудникам-разъездникам не облагаются взносами и без первички. Достаточно подтвердить разъездной характер работы сотрудников.

Важная деталь

Суточные разъездным работникам не облагаются взносами и НДФЛ в размере, который вы закрепили в локальном акте. Лимиты в 700 и 2500 руб. для этих выплат не действуют.

Работникам, которые постоянно в разъездах, компания должна возмещать расходы — по проезду, найму жилья, суточные и т. д. (ст. 168.1 ТК РФ). Для суточных вы вправе прописать в приказе директора, положении о разъездной работе или другом локальном акте любую фиксированную сумму. В Минфине заверили, что начислять взносы на такие выплаты не нужно. И еще для компаний есть два выгодных нюанса. Во-первых, взносами не облагается вся сумма суточных, которую вы закрепили в локальном акте. Лимиты в 700 и 2500 руб. для таких выплат не действуют. Во-вторых, вам не нужно собирать с работников первичку по расходам за счет суточных. Чтобы не платить взносы, достаточно подтвердить разъездной характер работы сотрудников.

Взносы с суточных разъездникам — частая тема для спора с проверяющими. Чтобы снизить риск доначислений, запаситесь документами. Попросите директора утвердить перечень сотрудников с разъездным характером работы. Условие о разъездной работе включайте в трудовые договоры и должностные инструкции сотрудников. Про суточные напишите в трудовых или коллективном договорах, положении о возмещении расходов при разъездной работе и т.п. Учет выплат ведите на счете 73, а не на 70-м. Так вы отделите суточные от зарплаты. В случае спора с налоговиками это поможет вам отбиться от доначислений (постановление Арбитражного суда Северо-Западного округа от 15 января 2016 г. по делу № А66-6195/2015). Но в любом случае стоит напомнить налоговикам, что Минфин разрешает не платить взносы с суточных и без первички (письмо от 14 апреля 2017 г. № 03-04-06/22286).

На заметку

Начислять ли взносы с прочих компенсаций разъездным сотрудникам

Кроме суточных разъездным сотрудникам положены и другие компенсации — например по расходам на проезд (ст. 168.1 ТК РФ). Нужна ли первичка, чтобы экономить на взносах по этим выплатам? В Минфине считают, что нужна. Без расходных документов такие компенсации становятся доходами сотрудников и на них нужно начислить взносы. Чтобы избежать претензий налоговиков, попросите сотрудников приносить вам расходные документы — кассовые чеки, квитанции, бланки строгой отчетности и т. д.

Командировочные расходы подрядчиков-физлиц

Что сказали в Минфине: подрядчику, которого отправили выполнять работу в другой город, можно компенсировать расходы на жилье, проезд, питание. Такие выплаты не облагаются взносами.

У вас есть подрядчик-физлицо, которого нужно отправить в командировку? Отправляйте. Но учтите, что все же это будет не командировка. На людей, которые работают по договорам подряда, не распространяются нормы трудового законодательства. Это значит, что подрядчик не вправе получать оплату командировочных, отпускных и больничных (ст. 11 ТК РФ). Если предоставите ему такие гарантии, налоговики могут заявить, что договором подряда вы прикрываете трудовые отношения. Тогда есть риск доначислений по взносам.

Тем не менее, чтобы выполнить работу, подрядчику может потребоваться поездка в другой город. В такой ситуации вы вправе компенсировать ему расходы на проезд, жилье, питание и т.д. Но условие о таких выплатах закрепите в договоре подряда. И требуйте, чтобы подрядчик привез вам первичку. Пусть приложит ее к отчету о расходах, чтобы было видно, какую сумму нужно компенсировать (см. образец ниже). По такой схеме можете возмещать подрядчику любые затраты, которые связаны с выполнением его задания. Взносы начислять не придется. Но не включайте компенсацию расходов в сумму вознаграждения по договору подряда. Иначе проверяющие решат, что это часть дохода физлица, и потребуют взносы.

На какие выплаты опасно не начислять взносы

| Выплата | Почему Минфин требует начислять взносы | Аргументы в защиту компании | Судебная практика в пользу компании |

|---|---|---|---|

| Денежные подарки сотрудникам, которые зависят от оклада, должности, трудовых обязанностей | Это надбавка к зарплате, которую компания пытается скрыть | Передача права собственности на имущество не облагается взносами. Это касается и денежных подарков. Главное оформить договор дарения, если стоимость подарка свыше 3000 руб. | Постановление Арбитражного суда Дальневосточного округа от 31 января 2017 г. по делу № А04-5835/2016 |

| Компенсация за задержку зарплаты | Таких выплат нет в списке необлагаемых, это доход сотрудника | Это мера материальной ответственности компании перед работником. Она предусмотрена законодательством (ст. 236 ТК РФ). Взносы не нужны | Определение Верховного суда РФ от 28 декабря 2016 г. № 310-КГ16-17515 |

| Компенсация за чужую машину, на которой ездит сотрудник | Машина не принадлежит сотруднику. Налоговый кодекс против компенсаций за чужой автомобиль, на выплату надо начислить взносы | Компания обязана платить сотруднику компенсацию за личное имущество, которое он использует в работе. Личной можно назвать и машину, которой в действительности сотрудник не владеет | Постановление Арбитражного суда Восточно-Сибирского округа от 25 января 2017 г. по делу № А19-8211/2016 |

| Премия к юбилею или празднику | Сотрудник работает в компании, значит, это выплата в рамках трудовых отношений | Премия к юбилею или празднику не связана с трудовыми обязанностями сотрудника, не зависит от результатов труда, должности и квалификации. Это не объект для страховых взносов | Определение Верховного суда РФ от 6 апреля 2017 г. № 306-КГ17-2349 |

| Материальная помощь свыше 4000 руб. в год на человека | Все что свыше 4000 руб. — это доход сотрудника | Матпомощь — это социальная выплата. Если запись о ней есть в локальном акте, то она не облагается взносами независимо от размера | Определение Верховного суда РФ от 19 февраля 2016 г. № 307-КГ15-19614 |

| Подотчетные, по которым нет первички | Аванс, за который сотрудник не отчитался первичкой, — это облагаемый доход работника | Расходы можно подтвердить и без первички. Для этих целей годится отчет об использовании подотчетных и акт о тратах сотрудника. Тогда взносы можно не начислять | Постановление Арбитражного суда Уральского округа от 11 ноября 2015 г. по делу № А34-1261/2015 |

| Социальные выплаты, например за отказ от курения или спортивные достижения | Таких выплат нет среди необлагаемых, взносы нужно начислить | Выплаты не связаны с работой сотрудников, а значит, и с трудовыми отношениями. Если условие о них есть в локальном акте, то взносы не нужны | Постановление Арбитражного суда Западно-Сибирского округа от 7 апреля 2017 г. по делу № А27-17347/2016 |

| Штрафы за нарушение ПДД, которые компания платит за сотрудников | Сотрудник сам заработал штраф, поскольку допустил нарушение. Если штраф платит компания, то у сотрудника возникает доход | Не платите взносы со штрафа, если машина принадлежит компании и сотрудник ездит на ней по работе. Компенсация штрафа — производственная необходимость, а не доход | Постановление Арбитражного суда Центрального округа от 7 ноября 2016 г. по делу № А14-166/2016 |

за правильный ответ