Шесть способов тратить деньги на сотрудников с выгодой для компании

- 1В офисе есть бесплатная вода, чай, кофе и печеньки

- Придерутся ли налоговики, если их не угостить

- 2Директор попался гаишникам и получил штраф

- Что с налогом на прибыль, если компенсировать сотруднику расходы

- 3Сотрудники на тренинге не учатся, а отдыхают

- Налоговики это сразу раскроют. А что если обучение настоящее

- 4Работники занимаются спортом за счет компании

- Случай, когда к этим затратам не будет претензий

- 5Работникам дают премию к праздникам

- Есть шанс отстоять такие расходы

- 6Приезжие сотрудники живут в съемной квартире

- Что скажут на это проверяющие

Теперь можете смело списывать расходы на питьевую воду, которую покупаете в офис для сотрудников. Недавно Минфин сообщил, что такие расходы обоснованны (письмо от 17 июля 2017 г. № 03-03-06/1/45286). Но у компаний бывают и другие затраты на работников: чай и кофе, праздничные премии, тренинги и т. д. В этой статье — шесть частых расходов, с которыми сталкиваются коллеги. Узнайте, что об этих затратах сейчас думают в Минфине и как их учесть.

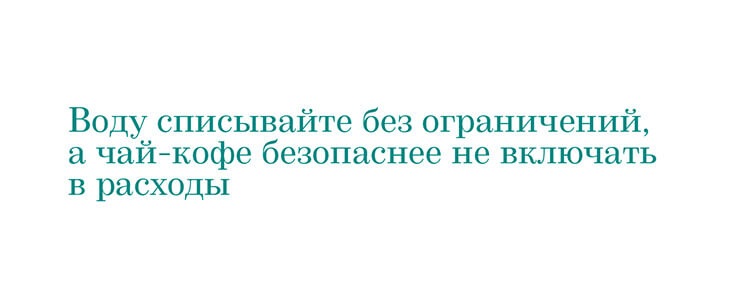

В офисе есть бесплатная вода, чай, кофе и печеньки

Кликните на картинку, чтобы увидеть подсказку

Компания приобрела кулеры, чтобы обеспечить сотрудников питьевой водой. А еще в офисе всегда есть бесплатные чай, кофе и сладости, которыми работники в любой момент могут угоститься. Можно ли списать такие расходы в налоговом учете? Минфин разрешает учесть только стоимость воды (письмо от 17 июля 2017 г. № 03-03-06/1/45286). Это расходы на нормальные условия труда, которые компания обязана обеспечить сотрудникам (ст. 163 ТК РФ, п. 18 приказа Минздравсоцразвития России от 1 марта 2012 г. № 181н). А вот с чаем, кофе и продуктами ситуация обратная — Минфин против таких расходов, это не затраты на нормальные условия труда (письмо от 11 июня 2015 г. № 03-07-11/33827).

Совет редакции. Чтобы подтвердить расходы на воду, достаточно сохранить первичку от поставщика и платежки. Есть шанс учесть и стоимость чая-кофе как расходы на оплату труда (п. 25 ст. 255 НК РФ). Определите, сколько примерно расходов приходится на каждого сотрудника. Условие об этой сумме запишите в трудовых или коллективном договорах — это будет компенсация на питание. Минфин разрешает списывать такие затраты (письмо от 9 января 2017 г. № 03-03-06/1/80065).

Директор попался гаишникам и получил штраф

Кликните на картинку, чтобы увидеть подсказку

Допустим, директор или другой сотрудник поехал по служебным делам на машине, которая принадлежит компании. Поездка закончилась штрафом за нарушение правил дорожного движения. Коллеги рассказывают, что подобные ситуации в их компаниях не редкость. Зачастую водителям даже компенсируют затраты на штраф. Но вот при расчете налога на прибыль учесть такие расходы нельзя — кодекс прямо запрещает списывать любые штрафы (п. 2 ст. 270 НК РФ, письмо Минфина России от 29 апреля 2013 г. № 03-03-06/4/14917). И не важно, на кого этот штраф выписали — на компанию или работника.

Совет редакции. Бывают ситуации, когда из-за ошибки сотрудника организация получает ущерб. Например, из-за действий работника компании пришлось выплатить контрагенту неустойку. Такую сумму вы вправе списать в налоговом учете (подп. 13 п. 1 ст. 265 НК РФ). Но на проверке инспекторы могут заявить, что расходы необоснованны, если вы не требовали убыток с виновного сотрудника. Однако судьи считают, что важен лишь сам факт возмещения ущерба. Чтобы списать расходы, необязательно требовать эти деньги с виновника (постановление ФАС Московского округа от 16 июня 2014 г. по делу № А40-125844/13).

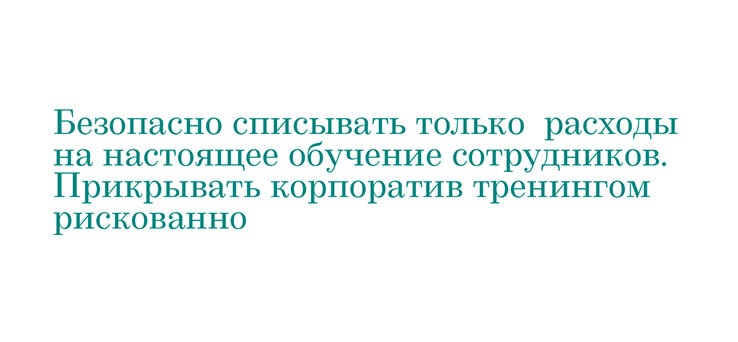

Сотрудники на тренинге не учатся, а отдыхают

Кликните на картинку, чтобы увидеть подсказку

Одна компания проводила корпоративы для сотрудников, а расходы списывала в налоговом учете. Инспекторы заявили, что корпоратив — это развлечение, а потому затраты необоснованны. Отстаивать свои расходы компания пошла в суд (постановление Девятого арбитражного апелляционного суда от 27 июня 2017 г. по делу № А40-234177/16). Там она заявила, что мероприятия связаны с ее хозяйственной деятельностью. Во-первых, на корпоративах компания награждает сотрудников за производственные достижения. А во-вторых, корпоратив — это форма тренинга. Сотрудники делятся опытом, мотивируют друг друга на лучшую работу. Судей эти аргументы не убедили, и компания потеряла расходы.

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

Совет редакции. Если нужно провести корпоратив, списывайте его стоимость за счет чистой прибыли. Учитывать такие затраты при расчете налога на прибыль кодекс запрещает (п. 29 ст. 270 НК РФ). Даже если вы замаскируете мероприятие, например, под конференцию с партнерами, расходы, скорее всего, все равно потеряете (постановление Арбитражного суда Северо-Западного округа от 23 декабря 2016 г. по делу № А66-17120/2015). Выставить корпоратив тренингом тоже не получится — налоговики наверняка вас раскусят. Но расходы на настоящие тренинги и семинары списать можно, если сотрудники учатся в интересах компании (подп. 23 п. 1 ст. 264 НК РФ). Для этого запаситесь документами — договором с организацией, которая учит сотрудников, копией ее лицензии, программой обучения. Сохраните акты и платежные документы.

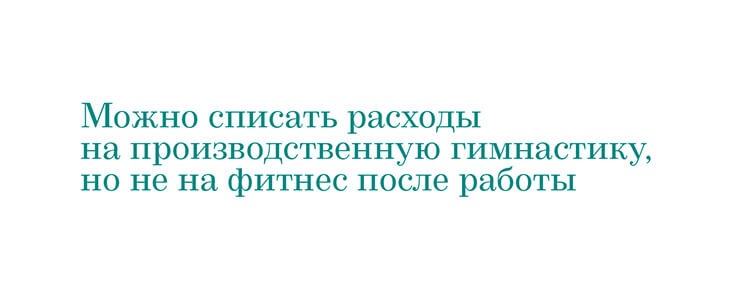

Работники занимаются спортом за счет компании

Кликните на картинку, чтобы увидеть подсказку

Компания хотела, чтобы сотрудники были в хорошей физической форме. Для этого она арендовала оздоровительный комплекс, где работники занимались спортом, отдыхали в сауне и брали напрокат снегоходы. Стоимость аренды компания списывала под видом расходов на нормальные условия труда сотрудников (подп. 7 п. 1 ст. 264 НК РФ). Инспекторы заявили, что компания не обязана компенсировать сотрудникам занятия спортом. Значит, это не расходы на нормальные условия труда. Такие затраты не связаны с деятельностью организации, поэтому они необоснованны. Судьи поддержали налоговиков (определение Верховного суда РФ от 7 августа 2017 г. № 307-КГ17-9644).

Совет редакции. Налоговый кодекс прямо запрещает списывать затраты на спорт и фитнес для сотрудников (п. 29 ст. 270 НК РФ). Поэтому Минфин всегда был против таких расходов (письма от 13 марта 2015 г. № 03-03-06/1/13412, от 31 октября 2014 г. № 03-03-06/1/55280). Но недавно чиновники сообщили следующее: списать расходы на спорт нельзя, если сотрудники ходят на занятия в нерабочее время (письмо от 17 июля 2017 г. № 03-03-06/1/45234). Получается, что расходы, например, на спортивные паузы в перерывах между работой, производственную гимнастику учесть можно. Чтобы исключить споры, пропишите о занятиях в коллективном договоре или другом внутреннем документе, а также уточните, что спортивные паузы проходят в рабочее время, например в обеденный перерыв сотрудников. Запаситесь договорами, первичкой и платежками, которые связаны с организацией спорта.

Сотрудникам дают премию к праздникам

Кликните на картинку, чтобы увидеть подсказку

В коллективном договоре компания предусмотрела премии к юбилеям и дням рождения сотрудников. Эти выплаты бухгалтер списывал при расчете налога на прибыль в расходах на оплату труда. Налоговики заявили, что подобные премии не связаны с результатами труда сотрудников, а потому необоснованны. В суде компания доказала обратное (постановление Арбитражного суда Московского округа от 10 августа 2016 г. по делу № А40-17590/2015). Она сообщила, что размеры выплат зависят от стажа сотрудников. Чем больше стаж, тем выше премия. Фактически это надбавки за выслугу лет, и они являются частью зарплаты. Судьи назвали эти доводы убедительными.

Совет редакции. Минфин запрещает списывать в налоговом учете юбилейные и праздничные премии (письмо от 19 мая 2017 г. № 03-03-06/1/30897). Чиновники считают, что учесть можно только выплаты за производственные результаты. А праздничные премии не связаны с результатами деятельности сотрудников, поэтому необоснованны. На проверках налоговики стараются отменить подобные расходы, доначисляют налог на прибыль, требуют пени и штраф — 20 процентов от недоимки (ст. 75, 122 НК РФ).

Во внутренних документах запишите условия, при которых выдаете премии: каких результатов должен достичь сотрудник, за какой период и т. д. Чтобы учесть премии к праздникам, установите, что они зависят от стажа работников, как сделала компания, о которой мы рассказали. Но в этом случае будьте готовы к спору с налоговиками.

Приезжие сотрудники живут в съемной квартире

Кликните на картинку, чтобы увидеть подсказку

Компания пригласила на работу сотрудников-иностранцев. Но в России жить им было негде. Чтобы работники не остались на улице, компания сняла для них квартиры, а арендную плату стала списывать при расчете налога на прибыль. Налоговики отменили расходы на аренду, поскольку, по их мнению, это затраты на личные нужды сотрудников. В суде компания заявила, что обеспечивала работников жильем в производственных целях. Стоимость аренды — это часть расходов на оплату труда сотрудников в натуральной форме. Судьи поддержали эти выводы (постановление Арбитражного суда Московского округа от 1 октября 2015 г. по делу № А40-6591/15).

Совет редакции. Минфин сейчас считает, что расходы на аренду жилья для иногородних и иностранных сотрудников обоснованны (письмо от 14 сентября 2016 г. № 03-04-06/53726). По предварительной договоренности с сотрудниками компания обязана компенсировать им затраты на переезд из другого города и обустройство на новом месте (ст. 169 ТК РФ). Стоимость аренды жилья чиновники разрешают списывать в расходы на оплату труда (п. 4 ст. 255 НК РФ). Но судебная практика, которую мы изучили, показывает, что с налоговиками на местах все равно возможны споры. Чтобы отстоять расходы, включайте условия об оплате жилья в трудовые договоры сотрудников, сохраняйте документы по найму жилых помещений, акты и платежки.

Срочная новость про суточные от 8 сентября

Как считать взносы с суточных — новые разъяснения

Не начисляйте взносы на всю сумму суточных, которую предусмотрели в локальном акте для однодневных командировок. Но как быть, если в один день у сотрудника две служебные поездки, и суточные он получил дважды? Например, по приказу директора за однодневную командировку работнику положено 500 руб., а компания выдала ему 1000 руб. Верховный суд уверен, что от взносов освобождена вся сумма суточных, то есть 1000 руб. Ведь это выплата сразу по двум командировкам, а не по одной. Значит, экономической выгоды у сотрудника не возникает (определение Верховного суда РФ от 11 августа 2017 г. № 310-КГ17-10343).

за правильный ответ