Об основных средствах, НДС и проводках

Платить ли аванс по налогу на имущество, если у компании не осталось основных средств

Осторожно

Компании со среднесписочной численностью за прошлый год более 100 человек обязаны сдавать электронные декларации (п. 3 ст. 80 НК РФ).

В компании до июня 2017 года было помещение, с которого мы платили налог на имущество по среднегодовой стоимости. В июне актив продали. Сдали расчеты по налогу на имущество за I квартал и полугодие, заплатили авансы. Так как имущества у нас не осталось, мы сдали досрочно декларацию за 2017 год. Оператор электронной отчетности не принял декларацию, так как год еще не закончился. Должны ли мы платить аванс и отчитываться за 9 месяцев по имуществу, которого уже нет?

В компании до июня 2017 года было помещение, с которого мы платили налог на имущество по среднегодовой стоимости. В июне актив продали. Сдали расчеты по налогу на имущество за I квартал и полугодие, заплатили авансы. Так как имущества у нас не осталось, мы сдали досрочно декларацию за 2017 год. Оператор электронной отчетности не принял декларацию, так как год еще не закончился. Должны ли мы платить аванс и отчитываться за 9 месяцев по имуществу, которого уже нет?

Платить аванс и отчитываться за 9 месяцев вы не должны. Налог на имущество перечисляют организации, у которых есть основные средства (п. 1 ст. 373 НК РФ). Компания, у которой в середине года выбыли все активы, имеет право сдать декларацию по налогу на имущество досрочно (письмо ФНС России от 30 июля 2013 г. № БС-4-11/13835).

Раз отправить электронную декларацию у вас не получается, подайте ее на бумаге. Приложите письмо о том, что вы имеете право представить отчет досрочно, но технически у вас нет возможности сдать ее в электронном виде. Налоговики обязаны принять такой отчет. Есть только один риск. Если по кодексу вы обязаны сдавать декларации в электронном виде, то за бумажную вам могут выставить штраф в размере 200 руб. (абз. 2 п. 3 ст. 80, ст. 119.1 НК РФ).

Некоторые организации поступают по-другому. Они сдают расчет по налогу на имущество за 9 месяцев, но аванс не перечисляют. Налоговики не вправе оштрафовать за это компанию. Программа инспекции лишь начислит пени. По итогам года бухгалтер сдает декларацию. В ней налог за год получается меньше авансов, уплаченных за I квартал и полугодие. Поэтому пени в программе инспекции обнуляются (п. 14 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

Начислять ли НДС с компенсации за порчу офиса

Важная деталь

Десять ситуаций, когда проводки не имеют значения.

Компания сдает офис в аренду. Арендатор разбил окно, мы его отремонтировали. Контрагент готов компенсировать убытки. Начислять ли НДС на эту компенсацию?

Нет, начислять НДС не надо. Арендатор по закону должен возместить вам расходы на ремонт (ст. 15, 1064 ГК РФ). Для расчета НДС учитывают все доходы, которые организация получает от продажи товаров и услуг (подп. 2 п. 1 ст. 162 НК РФ). Полученная от арендатора компенсация за убытки не связана с реализацией. Значит, начислять налог и выписывать счет-фактуру не нужно.

Как отразить в бухучете средний заработок за дополнительный выходной

Сотрудник сдавал кровь. В этот день мы освободили его от работы. Но он просит еще один выходной день. Предоставлять ли? И какие проводки сделать в бухучете?

Компания должна освободить от работы сотрудника в день сдачи крови и в день медосмотра. За этот день надо заплатить средний заработок (ч. 5 ст. 186 ТК РФ). После донорской сдачи крови работник вправе попросить один дополнительный день отдыха (ч. 4 ст. 186 ТК РФ). Его можно взять на следующий день после донорского дня или в любое другое время. Но есть ограничение — воспользоваться им сотрудник может в течение одного года после дня сдачи крови. Выходной разрешают присоединять к ежегодному отпуску. Дополнительный выходной также оплачивают исходя из среднего заработка.

В бухучете средний заработок отражайте по кредиту счета 70. Например, для сотрудника основного производства сделайте следующую проводку:

ДЕБЕТ 20 КРЕДИТ 70 начислен средний заработок за день сдачи крови. |

Упростите себе работу с подотчетниками — новые правила Центробанка позволяют

Переделайте документы по подотчетным с 19 августа. Центробанк переписал кассовый порядок, и вы теперь можете упростить себе работу. Мы выяснили в ЦБ, как применять поправки, и подготовили для вас новые шаблоны заявления, приказов и Положения о подотчетниках. Что поменять в работе с приходниками и расходниками, смотрите в таблице.

Шпаргалка для сотрудниковСкрытьПроще

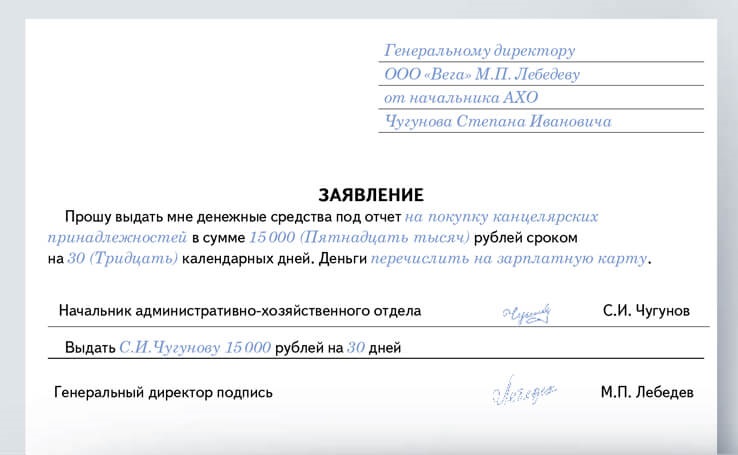

Скачайте шаблон нового заявления с подсказками для подотчетников. Повесьте его на виду у всех.

Уберите лишнюю оговорку из заявления о выдаче подотчетных

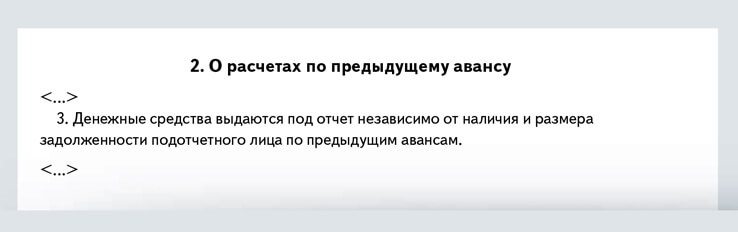

Вы можете упростить форму заявления о выдаче подотчетных. Теперь компания вправе выдать деньги под отчет сотруднику, даже если он не отчитался за предыдущий аванс. Значит, из заявления можно убрать оговорку о том, что работник сдал авансовый отчет по ранее полученным подотчетным. Образец нового заявления — ниже.

Допустим, вы хотите, чтобы сотрудники не затягивали с авансовыми отчетами и не копили долги. Тогда можете оставить в заявлении условие о том, что новый аванс компания выдает только тем, кто отчитался по старому. Такое же правило оставьте в Положении о подотчетниках. Новые формулировки для него — далее.

Как упростить заявление о выдаче подотчетных

- Старые долги

Старые долги

С 19 августа можете убрать из заявления оговорку о том, что сотрудник отчитался за прошлый аванс. Теперь выдавать подотчетные можно и подотчетникам с долгами.

На заметку

Две причины, по которым Центробанк исправил кассовый порядок

| 1. В кассовом порядке были лишние ограничения, которые не работали, а только усложняли учет. Например, компании давно научились обходить запрет выдавать новый аванс только тем, кто отчитался по предыдущему. Когда подходил срок авансового отчета, бухгалтеры делали приходник на весь аванс, как будто сотрудник ничего не потратил. Затем в тот же день оформляли расходник на того же сотрудника на сумму старого и нового авансов. | 2. Некоторые нормы в кассовом порядке мешали перейти на электронный документооборот. Так, по старым правилам на кассовых документах нужны были собственноручные подписи ответственных работников. Такое ограничение противоречило нормам, которые позволяют составлять электронные приходники и расходники. А чиновники планомерно идут к тому, чтобы в будущем компании могли полностью отказаться от бумажной первички, в том числе по кассе. |

Заменяйте заявления приказами, когда это удобно

Документ

Изменения в кассовый порядок Центробанк утвердил Указанием от 19 июня 2017 г. № 4416-У.

Можете больше не собирать заявления о выдаче подотчетных с каждого работника. Новые правила разрешают заменять заявления приказами или распоряжениями директора. Это удобно в трех ситуациях. Первая — бывает, что получить подпись на приказе проще, чем заявление. К примеру, если деньги берет сам директор. Вторая — если в один день подотчетные получают несколько сотрудников. Третья причина — сотрудник каждый месяц получает одну и ту же сумму.

В новых правилах нет требований к тому, как оформлять приказ на выдачу подотчетных. В ответе на наш запрос Банк России привел только одно ограничение. По мнению специалистов ЦБ, в приказе обязательны Ф.И.О. подотчетника, сумма и срок, на который ее выдают.

Распорядительный документ оформляйте на каждую выдачу наличных с указанием Ф.И.О. подотчетного лица, суммы и срока, на который они выдаются (из ответа ЦБ на запрос «Главбуха»)

Приказы с расплывчатыми формулировками о подотчетных оформлять рискованно. Налоговики могут оштрафовать компанию на 50 000 руб. за нарушение правил хранения наличных (ст. 15.1 КоАП РФ).

Образцы новых приказов и шпаргалка с опасными и безопасными формулировками — ниже.

Приказ на случай, если надо выдать подотчетные нескольким сотрудникамОбразец приказаСкрыть

- Сумма

Сумма

Перечислите в приказе всех, кому выдаете деньги, и расшифруйте сумму.- Срок

Срок

ЦБ рекомендует для каждой суммы указывать срок, на который выдаете деньги.- Подпись

Подпись

Ознакомьте с документом каждого сотрудника из приказа. Пусть распишутся.

Приказ на случай, если подотчетник каждый месяц получает одинаковую сумму

- Дата

Дата

Укажите в приказе, когда и сколько денег нужно выдавать сотруднику и в каких числах.- Отчет

Отчет

Напишите, когда подотчетник должен отчитаться о расходах или вернуть деньги.

Распечатать образец • Скачать бланк в формате Word

Шпаргалка

Опасные и безопасные формулировки в приказе о подотчетных

«разрешаю в будущем выдавать без заявлений А.А. Иванову денежные средства до 50 000 руб.» «разрешаю без заявлений выдавать А. А. Иванову денежные суммы до тех пор, пока размер аванса не достигнет 50 000 руб.» | Да «выдать А. А. Иванову под отчет 50 000 руб. на семь рабочих дней для приобретения канцтоваров» «выдать под отчет А. А. Иванову 50 000 руб., В. В. Петрову 20 000 руб. на семь рабочих дней для приобретения канцтоваров» |

Исключите устаревшие пункты из Положения о подотчетниках

Проще

Скачайте образец Положения о расчетах с подотчетниками. Мы составили его с учетом всех изменений в кассовых правилах.

Ваше Положение о подотчетниках, возможно, устарело. Например, в нем может быть сказано, что компания выдает деньги только по заявлению или после полного расчета по прошлому авансу. Тогда внесите в Положение изменения.

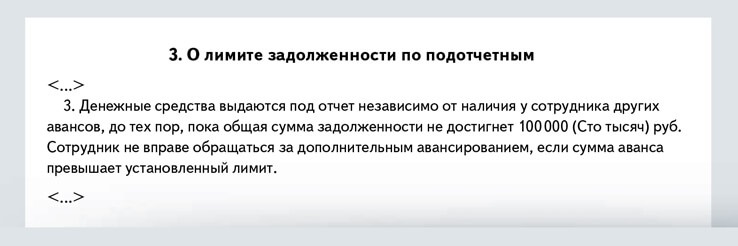

Компания вправе ограничить размер подотчетных, если есть риск, что работники будут злоупотреблять новыми выгодными правилами. Например, можно сделать в Положении оговорку, что разовая выплата или общий долг сотрудника не должны превышать лимит.

Новые формулировки для Положения о подотчетниках — далее.

Новые формулировки для Положения о подотчетниках Новые формулировкиСкрыть

- Приказ или заявление

Приказ или заявление

Чтобы оставить возможность выдавать деньги по заявлению сотрудника, не удаляйте ссылку на него из старого Положения.

Распечатать образец • Скачать бланк в формате Word

- Для осторожных

Для осторожных

Боитесь накопить долги — оставьте в Положении оговорку, что выдаете подотчетные тем, кто отчитался по прошлому авансу.

Распечатать образец • Скачать бланк в формате Word

- Разные лимиты

Разные лимиты

Компания вправе ограничить сумму задолженности для всех сотрудников или выборочно. Для подотчетников можно установить различные лимиты.

Распечатать образец • Скачать бланк в формате Word

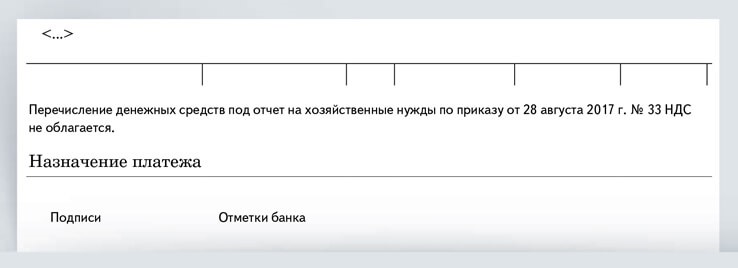

Добавьте конкретику в платежки по подотчетным, чтобы снизить налоговые риски

Компания, которая перечисляет сотруднику подотчетные по безналу, не обязана брать с него заявление или оформлять приказ. Кассовый порядок распространяется только на расчеты наличными. Но безопаснее оформлять какой-то из этих документов. На этом настаивает Минфин. Кроме того, чиновники рекомендуют включить в локальный акт условие о том, что компания имеет право переводить подотчетные на карты сотрудников (письмо Минфина России от 25 августа 2014 г. № 03-11-11/42288).

Налоговики не оштрафуют компанию за то, что она не собирает заявления на безналичный подотчет. Но есть другие риски.

Подотчетные, которые вы перечислили на карту, сотрудник может посчитать своими деньгами. Если работник не напишет заявление или не ознакомится с приказом, он может не узнать, что на карту пришла подотчетная сумма. Перепутает ее с зарплатой и потратит не по назначению. Тогда спор между компанией и сотрудником может дойти до суда.

Налоговики тоже могут переквалифицировать подотчет в доход сотрудника. Такая опасность возникает в ситуации, если подотчетник вовремя не принес авансовый отчет. Проверяющие в подобных случаях доначисляют на просроченный долг НДФЛ и страховые взносы.

Чтобы свести риски к минимуму, напишите в платежке, что выдаете деньги под отчет. Формулировка — в образце ниже.

Как заполнить платежку на подотчетные

- Приказ

Приказ

Ссылку на приказ делать не обязательно, но так проще отследить, вовремя ли сотрудник отчитался за аванс.

Распечатать образец • Скачать бланк в формате Word

С 19 августа по-новому оформляйте кассовые документы

| Как было | Как стало |

|---|---|

| Кассир в конце дня мог выписать один приходник на всю выручку на основании контрольной ленты ККТ или бланков строгой отчетности | На основании чеков ККТ или бланков строгой отчетности в конце дня можно оформить не только общий приходник, но и расходник. Например, если кассир в течение дня пробивал чеки на возврат денег покупателю (письмо Минфина России от 24 мая 2017 г. № 03-01-15/31944). Как нам пояснили в Центробанке, за получателей в расходнике может расписаться кассир |

| Компания вправе была выдавать только бумажные квитанции к приходникам | Компания вправе по просьбе плательщика отправить ему квитанцию к приходнику по электронной почте. Это при условии, что сам приходник тоже электронный |

| На кассовых документах нужны были собственноручные подписи получателя и плательщика | Собственноручная подпись обязательна только для бумажных экземпляров. Для электронных документов нужны электронные подписи |

| В порядке было сказано, что кассовую книгу заполняет кассир. Но вести кассовые операции мог другой сотрудник, назначенный руководителем. Он же заполнял кассовую книгу | Из порядка убрали оговорку о том, кто конкретно вносит записи в кассовую книгу. ЦБ пояснил «Главбуху», зачем понадобились изменения: записи в кассовой книге могут формироваться программным путем, если компания автоматизировала учет |

за правильный ответ

Как коллеги справляются с подотчетным долгом директора

Можно больше не бояться штрафов за то, что выдаете деньги под отчет сотрудникам, которые не отчитались за прошлый аванс. Но остался риск, что с просроченных долгов инспекторы насчитают НДФЛ. Ваши коллеги рассказали, как они борются с бесконечным подотчетом.

Переоформляют подотчетные в заем

Главный плюс

НДФЛ с матвыгоды намного меньше, чем налог со всей подотчетной суммы. Не нужно платить взносы.

Иногда подотчетную сумму, по которой нет закрывающих документов, закрывают с помощью займа. Перечисляют по безналу директору сумму займа, за счет которой он гасит долг по подотчету. Либо оформляют возврат долга в кассу и подписывают с директором договор займа на соответствующую сумму. Этот способ самый простой, но полностью не решит проблему с зависшим долгом. Рано или поздно директор должен будет вернуть компании деньги, которые он получил по договору займа.

Если компания оформляет беспроцентный заем или заем под низкий процент, то нужно рассчитать НДФЛ с материальной выгоды по ставке 35 процентов (подп. 1 п. 1 ст. 212 НК РФ).

Главный минус

Директору все равно придется возвращать сумму долга по подотчету.

Если установить проценты, чтобы у работника не возникало материальной выгоды, надо будет оформлять документами и отражать в учете не только заем, но и начисление и уплату процентов. К тому же у компании возникнут доходы в виде процентов по займу, с которых надо заплатить налог на прибыль.

Сравним на примере, что дешевле обойдется компании — подотчетная сумма или заем.

Пример. Выгода беспроцентного займа по сравнению с подотчетом

Предположим, под отчетом числится 1 млн руб. Если налоговики решат, что это доход сотрудника, НДФЛ с него составит:

1 000 000 ₽ × 13% = 130 000 ₽.

Сумма взносов составит:

1 000 000 ₽ × 30% = 300 000 ₽.

Предположим, бухгалтер переоформил деньги как беспроцентный заем с 1 сентября 2017 года на год. Ставка НДФЛ составляет 35 процентов. Бухгалтер ежемесячно рассчитывает НДФЛ с материальной выгоды.

За сентябрь материальная выгода составит:

1 000 000 ₽ × (2/3 × 9 % – 0 %) × 30 дн. : 365 дн. = 4931,51 ₽.

НДФЛ с нее составит:

4931,51 ₽ × 35 % = 1726,03 ₽.

За октябрь материальная выгода составит:

1 000 000 ₽ × (2/3 × 9 % – 0 %) × 31 дн. : 365 дн. = 5095,89 ₽.

НДФЛ с нее составит:

5095,89 ₽ × 35% = 1783,56 ₽.

За 12 месяцев сумма НДФЛ будет значительно меньше, чем НДФЛ и взносы, которые инспекторы могут начислить с общей суммы подотчета.

Три способа обнулить подотчет — налоговые последствия

| Способ | НДФЛ | Взносы | Налог на прибыль |

|---|---|---|---|

| Оформить заем | 35 процентов от материальной выгоды, если заем беспроцентный или под низкий процент | Не облагается | Если заем оформили под проценты, у компании возникают доходы на их сумму. С них надо платить налог на прибыль |

| Выдать матпомощь или подарок | Не нужно удерживать НДФЛ с суммы матпомощи или подарка в пределах 4000 руб. в год на человека | Не нужно платить взносы с матпомощи в пределах 4000 руб. в год на человека. Подарок освобожден от взносов | Нельзя учесть в расходах |

| Взять имущество в аренду | 13 процентов от арендной платы | Не облагается | Можно учесть в расходах |

Закрывают подотчетный долг материальной помощью или подарком

Главный плюс

С суммы до 4000 руб. не надо платить НДФЛ и взносы. Подарок или матпомощь не нужно возвращать.

Если сумма в подотчете небольшая, закрыть ее можно, выдав директору материальную помощь или подарок. За счет этого он погасит долг. Можно выдать директору и премию, но она в полном объеме облагается НДФЛ и взносами. Материальная помощь, которая не превышает на одного сотрудника 4000 руб. за год, не облагается НДФЛ (п. 28 ст. 217 НК РФ). Чиновники считают, что аналогичные правила действуют и для взносов. Но в суде можно оспорить такой подход (постановления Президиума ВАС РФ от 14 мая 2013 г. № 17744/12, Девятого арбитражного апелляционного суда от 30 мая 2017 г. по делу № А40-239184/16). Аргумент — выплаты социального характера, в том числе и матпомощь, не относятся к оплате труда. Они не зависят от квалификации работников, сложности, качества, количества и условий их работы. Трудовые отношения между компанией и ее работником не означают, что все выплаты работника относятся к оплате труда. А значит, взносы на материальную помощь начислять не надо, даже если она больше 4000 руб.

Главный минус

Подарок или матпомощь нельзя списать в расходы для налога на прибыль.

От НДФЛ также освобождены подарки, стоимость которых не превышает 4000 руб. в год (п. 28 ст. 217 НК РФ). Это правило относится и к подаркам деньгами (ст. 572 ГК РФ). Взносы на подарок директору начислять не надо. Если подарок дороже 3000 руб., оформите договор дарения. Безопаснее, чтобы выдача подарков работникам не была одним из условий коллективного и трудового договора, а также положения об оплате труда. Подарки, которые предусмотрены в трудовых или коллективных договорах, локальных актах, по мнению проверяющих, облагаются взносами, как обычная зарплата. Минусы способа в том, что матпомощь и подарки нельзя списать в налоговом учете, а с сумм более 4000 руб. в год все равно придется платить НДФЛ.

На заметку

Почему сейчас невыгодно закрывать подотчет за счет дивидендов

Еще один способ — закрыть зависший подотчет за счет выплаты дивидендов, если директор одновременно является учредителем. Для этого оформляют возврат суммы подотчета, а затем протокол собрания учредителей и справку-расчет дивидендов. После этого выплачивают дивиденды. НДФЛ по ставке 13 процентов надо заплатить в бюджет не позднее следующего дня после выплаты дивидендов (п. 6 ст. 226 НК РФ). Раньше такой способ был выгоден, так как до 1 января 2015 года дивиденды облагались НДФЛ по ставке 9 процентов. Теперь же сумма налога такая же, как и в ситуации, если подотчет признают доходом. Плюсы в том, что подотчетную сумму можно будет наконец-то списать и дивиденды не облагаются взносами. Минус — не все директора на это согласятся.

Берут что-нибудь в аренду у директора

Главный плюс

Не нужно платить взносы.

Еще один способ закрыть долг — взять у сотрудника в аренду имущество, которое нужно для деятельности компании, например автомобиль. Главное, чтобы потом можно было обосновать необходимость такой аренды для деятельности компании. Из суммы арендной платы можно будет постепенно погашать долг по подотчету.

Главный минус

НДФЛ все равно придется удержать.

С арендной платы нужно будет удерживать НДФЛ по ставке 13 процентов. А вот взносами она не облагается. В отличие от матпомощи и подарков расходы на аренду можно списать в налоговом учете.

Также можно выплачивать сотруднику компенсацию за использование автомобиля. В таком случае удерживать НДФЛ и платить взносы не нужно (п. 3 ст. 217 НК РФ). При расчете налога на прибыль в таком варианте учитывайте только выплаты в пределах норм, которые закреплены в локальном акте.

Рассказывают коллеги

Рассказывают коллеги

Рассказывают коллеги

Рассказывают коллеги«Можно изменить пункт приказа, где указаны сроки, на которые выдается подотчетная сумма, и увеличить тем самым срок, например, на полгода. Плюс пообещать эти суммы включить в список облагаемых доходов директора. Эти средства работают “на ура” и действуют безотказно!»

«В компании, где я работаю, такая ситуация исключена. У нас все сотрудники соблюдают сроки возврата подотчетных, иначе сумму удержат из зарплаты. Руководитель — не исключение»

«Каждый месяц составляю служебную записку на имя руководителя. В ней указываю суммы подотчетных, по которым прошли сроки, а также налоги и взносы к уплате. Далее решение за руководителем»

«Предлагаю директору отчитаться любыми чеками, в расходы можно и не ставить. Цель не уменьшить налоги, а чтобы в подотчете не было лишних денег»

«Директор не отчитался два раза, больше денег не выдаем, ездит в командировки за свой счет. После нескольких поездок на собственные деньги стал отчитываться вовремя»

«У нас ответственный и понимающий директор. Он берет подотчетные только под конкретный товар или услугу и не тратит ни на что другое. Закрывающие документы предоставляет без опозданий. Подотчетные деньги никогда не находятся у директора более чем неделю»