Новые зарплатные комиссии: кого вызовут и что отвечать

Каждую пятую компанию налоговики в ближайшие два месяца могут вызвать на новую зарплатную комиссию. Это результаты опроса «Главбуха». ФНС утвердила правила, по которым будет проводить новые комиссии. Узнайте, кого налоговики пригласят на беседу, как подготовиться и что будет, если не прийти.

Срочная новость про отчетность от 8 сентября

Появились новые отчеты о зарплате и сотрудниках

Отчитываться в статистику о сотрудниках и их зарплате будете на новых бланках (приказ Росстата от 4 сентября 2017 г. № 566). Чиновники обновили две годовые формы — 1-Т (численность и зарплата) и 1-Т (условия труда). Подробности — в «Главбухе» № 18, 2017 (откроется 12 сентября). Кроме того, утвердили квартальную форму № П-4 (НЗ) о занятости и движении работников и четыре месячных отчета, которые будете сдавать в 2018 году:

— 3-Ф о долгах по зарплате;

— П-4 о численности и зарплате;

— 1-ПР о приостановке и возобновлении работы трудового коллектива;

— 1-З о рабочей силе.

Кого вызовут на комиссию

Новые зарплатные комиссии нужны налоговикам, чтобы увеличить сборы по НДФЛ и страховым взносам. В новом письме от 25 июля 2017 г. № ЕД-4-15/14490 чиновники из ФНС объяснили налоговикам на местах, кого и почему надо звать на комиссии. Ждите приглашения, если ваша компания подпадает хотя бы под один из критериев.

Есть долги по взносам. Речь о взносах, которые с 1 января вы платите в ФНС. Прошлогодняя задолженность налоговиков не интересует, взносы на травматизм — тоже. Однако чиновники не уточняют, какой долг должен быть у компании, чтобы она попала на комиссию. Поэтому теоретически вызвать на беседу вас могут и за скромную недоимку. На деле этого может вовсе не произойти или случиться нескоро. В новом письме налоговики обещают, что сначала будут разбираться с компаниями, которые задолжали больше всех по инспекции. Образец пояснений.

Начисления по взносам уменьшились. Налоговики будут ежеквартально проверять, как соотносится численность сотрудников каждой компании с начислениями по взносам. Например, если в III и II кварталах количество работников у вас одинаковое, но в III квартале взносы снизились, то это основание для комиссии. Налоговики заподозрят, что вы специально занижаете взносы. Но причина снижения платежей не всегда криминальная — сумма взносов может скакать, например, из-за необлагаемых выплат. Если у вас так, сообщите об этом налоговикам в пояснениях.

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем сентября и выиграть приз.

Есть уволенные сотрудники. Проверяющих заинтересует, если компания в течение одного квартала уволила 30 процентов работников и более, а новых не набрала. Количество ваших сотрудников для налоговиков не тайна. Его видно из расчета по взносам, 6-НДФЛ и 2-НДФЛ, ежегодных сведений о среднесписочной численности. Образец пояснений.

Изменились тарифы для допвзносов. Если за сотрудников с вредными условиями труда вы начисляли дополнительные взносы по ставкам 6 или 9 процентов, а потом стали применять более низкие тарифы, налоговикам это не понравится. Первое, о чем они подумают — компания занижает взносы. В этом случае поясните проверяющим, что провели спецоценку, по итогам которой вправе применять более низкие тарифы дополнительных взносов.

Снизились платежи по НДФЛ. Этот критерий отбора на зарплатную комиссию не изменился. Как и прежде, налоговики будут приглашать на беседу тех, кто снизил зарплату работников на 10 процентов и более по сравнению с прошлым периодом и кто платит сотрудникам ниже прожиточного минимума.

Как вы узнаете, что компанию ждут на комиссии

Допустим, налоговики решили, что хотят обсудить с вами платежи по НДФЛ и взносам. В этом случае они пришлют специальное информационное сообщение. Его форма есть в приложении 8 к письму ФНС России от 25 июля 2017 г. № ЕД-4-15/14490. В письме проверяющие напишут, какие у них к вам претензии. Это письмо — еще не приглашение на комиссию. Инспекторы вас просто уведомляют, что такая комиссия есть в их ближайших планах.

Вызов на зарплатную комиссию

может получить и компания,

у которой нет долгов по взносам и НДФЛ

Возможно, ваша компания не подпадает ни под один из критериев для комиссии. Но это не значит, что приглашения от налоговиков точно не последует. Инспекторы могут анализировать показатели компании в рамках предпроверочного анализа — смотреть, стоит ли назначать выездную проверку или смысла нет, потому что доначисления получатся скромные. Если проверку назначать не стали, то такая компания тоже рискует попасть на зарплатную комиссию. Но это в случае, если предпроверочный анализ выявил по компании возможные нарушения, в том числе по НДФЛ и взносам.

службы РФ 2-го класса

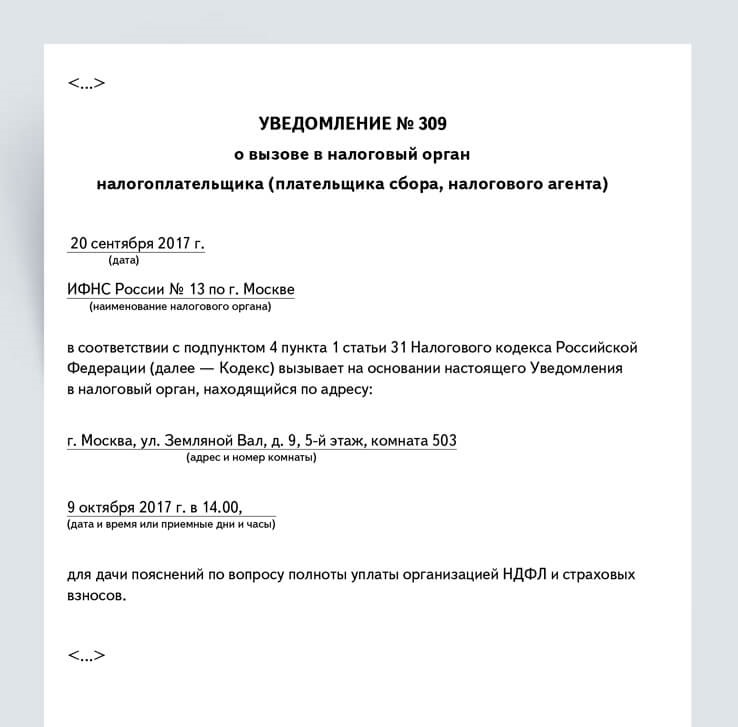

Когда получите подобное сообщение, у вас будет 10 рабочих дней, чтобы подготовить пояснения, сдать уточненки или погасить долги. Если сделаете что-то из этого, то на заседание вас приглашать не станут. Но если письмо проигнорируете, то налоговики пришлют вам уведомление о вызове на комиссию. Фрагмент такого уведомления — ниже.

Как будет проходить заседание

На комиссию, как и прежде, может прийти или сам директор, или кто-то из сотрудников по доверенности. С каждой компанией налоговики будут общаться индивидуально. Первым делом инспекторы ознакомятся с досье организации. В этой папке у них будут лежать расчеты ваших финансовых показателей, сведения о возможных нарушениях, отчетность компании и ее пояснения. Представителя организации попросят пояснить, почему есть расхождения между базой инспекции и отчетами, как планируете устранить нарушения.

Образец 1. Как выглядит уведомление, которым налоговики вызовут вас на комиссию

- Время и дата

Время и дата

Налоговики назначат время и дату, когда будут ждать кого-то из компании для беседы. Если не придете или опоздаете, инспекторы выпишут штраф. Подробнее.

Распечатать образец • Скачать бланк в формате Word

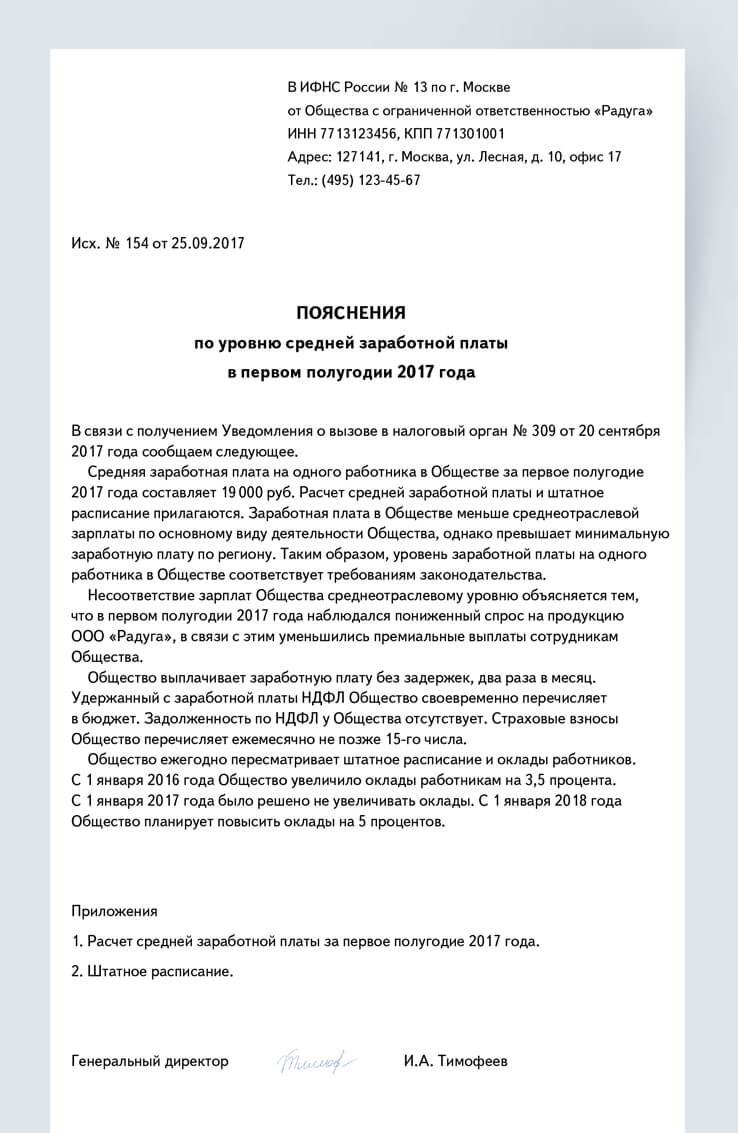

Образец 2. Пояснения о том, что компания планирует повысить зарплату

- Документы

Документы

Возьмите вместе с пояс-нениями документы, которые подтвердят расчет средней зарплаты, чтобы показать налоговикам конкретные цифры.- Зарплата

Зарплата

Сообщите налоговикам, что планируете постепенно повышать зарплату. Рискованно повышать оклады резко. Это может быть признаком серой зарплаты.

Распечатать образец • Скачать бланк в формате Word

Как пояснить долги по взносам (образец)

Как пояснить, почему стало меньше работников (образец)

Осторожно

Если не придете на комиссию без уважительной причины, директора оштрафуют на сумму от 2000 до 4000 руб.

К примеру, представителю организации зададут вопрос: «Почему у вас уменьшились зарплаты?» Вы можете пояснить, что в компании сложный финансовый период, снизился спрос на продукцию, а за ним и выручка. Из-за этого пришлось уменьшить премиальную часть выплат сотрудникам. Захватите с собой письменные пояснения о том, что планируете повышать зарплату после комиссии. Образец.

По итогам комиссии инспекторы составят протокол. Выдавать его компании проверяющие не обязаны, но вы вправе запросить копию.

Что будет, если не прийти на комиссию

Прогулять заседание можно только по уважительной причине. Мы уточнили в ФНС, какие причины устроят налоговиков. По мнению чиновников, к таковым относятся, например, болезнь директора, перебои с транспортом, природные катаклизмы. Но нужно документально подтвердить, что присутствовать на заседании вы действительно не могли.

Если на комиссию вы не попали по уважительным причинам, например из-за болезни директора, то заседание перенесут. Новую дату напишут в повторном уведомлении. Штрафы или дополнительные проверки в этом случае компании не грозят.

Игнорировать приглашение налоговиков без уважительной причины не стоит. За это директора оштрафуют на сумму от 2000 до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ). Причем получить штраф теперь реальная перспектива. В новом письме ФНС дала проверяющим на местах прямое указание штрафовать всех, кто не явился в инспекцию. Но и это еще не все. В новом письме ФНС требует, чтобы налоговики вызывали тех, кто прогулял комиссию, повторно. Причем во второй раз комиссия может проходить уже на уровне региона. А еще компанию могут передать на предпроверочный анализ или даже сразу назначить выездную проверку.

Высшая школа Главбуха

Адрес: school.glavbukh.ru — Новая спецпрограмма по зарплате

Чиновники приняли поправки, которые меняют расчет зарплаты и пособий. Мы открываем новую спецпрограмму «Изменения в расчете зарплаты и пособий во втором полугодии». Не тратьте время на сложные самоучители и кодексы. Приходите в школу и смотрите интересные видеоконспекты. В них самое важное из теории с практическими примерами и рекомендациями. Счет на оплату.

Екатерина Сумина, шеф-редактор Высшей школы Главбуха

за правильный ответ

В каких случаях платить сотрудникам за время, когда они заняты своими делами

- 1Работник сидит за компьютером

- Сколько платить за отдых от компьютера

- 2У сотрудницы есть маленький ребенок

- Как рассчитать средний заработок за перерывы на кормление

- 3Работник трудится в выходной

- Можете не платить за время обеда

- 4В стране завтра официальный праздник

- День сократите на час, но оплатите полностью

- 5Сотруднику нечего делать на работе

- Две формулы оплаты простоя

Работник сидит за компьютером

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

Бухгалтеры и другие сотрудники, которые работают за компьютером больше половины рабочего времени и не имеют возможности периодически переключаться на другие виды деятельности, имеют право на перерывы для отдыха (ст. 22 ТК РФ, СанПиН 2.2.2/2.4.1340-03). Санитарные правила предусматривают, что общее время отдыха от компьютера должно составлять 50—140 минут в день (приложение 7 к СанПиН 2.2.2/2.4.1340-03). Значит, для сотрудников, которые работают за компьютером 7 часов в день, можно установить перерывы по 10 или 15 минут в час.

Как оформить. Продолжительность перерывов установите в правилах внутреннего трудового распорядка (ч. 1 ст. 109 ТК РФ). В табеле рабочего времени отдельно отмечать время таких перерывов не надо.

Как оплатить. Оплачивайте перерывы, как обычную работу, так как они входят в рабочее время (письмо Минтруда России от 14 июня 2017 г. № 14-2/ООГ-4765).

Пример 1. Как посчитать зарплату сотруднику, который работает за компьютером

Бухгалтер работает на пятидневке по 8 часов в день. За компьютером сотрудник проводит 6 часов в день. По правилам внутреннего трудового распорядка ему каждый день положено два перерыва по 15 минут.

Общая продолжительность перерывов — 30 мин. (2 × 15 мин.).

Время работы за день — 7 ч 30 мин. (8 ч 00 мин. – 0 ч 30 мин.). Но бухгалтер получает за месяц полный оклад. Уменьшать его пропорционально отработанному времени не нужно.

У сотрудницы есть маленький ребенок

Работодатели обязаны предоставлять перерывы для кормления сотрудницам, у которых есть дети в возрасте до полутора лет. Не важно, просила ли молодая мама об этом, подавала ли заявление и на каком вскармливании ребенок — естественном или искусственном. Перерывы должны быть не меньше 30 минут каждый и не реже чем через каждые три часа (ч. 1 ст. 258 ТК РФ). Сотрудница вправе сложить их вместе и присоединить к обеду либо перенести на начало или конец дня (ч. 3 ст. 258 ТК РФ).

На заметку

Еще четыре вида перерывов оплачивайте как работу

| 1. Перерыв на обогрев для работника, который трудится в холодное время года на открытом воздухе или в необогреваемом помещении (ст. 109 ТК РФ). 2. Перерыв для грузчиков (ст. 109 ТК РФ). | 3. Время медосмотра для отдельных категорий работников, например водителей (ст. 213 ТК РФ). 4. Дополнительные перерывы, которые работодатель предусмотрел в локальных актах. |

Как оформить. Запросите у работницы свидетельство о рождении ребенка и заявление в свободной форме. Подпишите с ней дополнительное соглашение к трудовому договору о том, сколько перерывов у нее будет и какой продолжительности (абз. 6 ч. 2 ст. 57 ТК РФ). Издайте приказ о предоставлении перерывов. В табеле рабочего времени нет специального обозначения для перерывов на кормление. Утвердите свое, например буквенный код КР или цифровой 37. Добавьте в табель дополнительную графу, чтобы ставить время перерывов.

Как оплатить. Завремя перерывов на кормление начисляйте сотруднице средний заработок (ч. 4 ст. 258 ТК РФ). Перерывы на кормление не являются рабочим временем, а только приравниваются к нему.

Пример 2. Как оплатить перерывы в работе сотруднице с маленьким ребенком

У сотрудницы есть 10-месячный ребенок. У нее пятидневка и 8-часовой рабочий день. В течение рабочего дня сотрудница имеет право на два перерыва по 30 минут. В заявлении сотрудница попросила сложить все перерывы вместе, перенести их на начало рабочего дня и предоставлять с 1 сентября. Таким образом, она будет приходить на работу на час позже.

Оклад сотрудницы — 30 000 руб. в месяц. Она только вышла из отпуска по уходу за ребенком, в котором была 8 месяцев, а до него 140 дней — в отпуске по беременности и родам. Заработок за 12 месяцев, предшествовавших отпуску по беременности и родам, — 241 582,68 руб. Расчетный период отработан полностью, в нем 248 рабочих дней.

Посчитаем оклад с учетом того, что сотрудница работает 7 часов в день. Норма рабочего времени в сентябре — 21 рабочий день, 168 часов. Из них перерывов на кормление:

21 дн. × 2 × 30 мин. = 21 ч.

Отработанное время составит:

168 ч – 21 ч = 147 ч.

Оклад за фактически отработанное время составит:

30 000 ₽ : 168 ч × 147 ч = 26 250 ₽.

Посчитаем средний дневной заработок для оплаты перерывов на кормление:

241 582,68 ₽ : 248 дн. = 974,12 ₽.

Следовательно, за время перерывов на кормление в сентябре сотруднице надо начислить средний заработок в сумме:

974,12 ₽ × 21 ч : 8 ч = 2557,07 ₽.

Зарплата за сентябрь составит:

26 250 ₽ + 2557,07 ₽ = 28 807,07 ₽.

Берите для оплаты перерывов на кормление

средний дневной заработок

Рассчитывать оплату перерывов на кормление надо из среднего дневного заработка. Умножьте его на количество дней в месяце, потраченных на кормление. Для этого все часы, которые работница потратила на кормление детей, разделите на продолжительность ее рабочего дня. Исключение — сотрудницы с суммированным учетом рабочего времени. Для них оплату считайте из среднего часового заработка.

и кадровой политики в здравоохранении Минздрава России

Работник трудится в выходной

В течение рабочего дня или смены сотрудники имеют право на обеденный перерыв. Его продолжительность — не менее 30 минут и не более 2 часов (ст. 108 ТК РФ). Но выходной день — это не рабочее время. Поэтому компания вправе сама установить, будет ли обед у сотрудников, если они выходят на работу в выходные.

Как оформить. Режим работы в выходной установите в приказе. Например, предусмотрите 30-минутный перерыв на обед, если сотрудник будет работать 4 часа.

Как оплатить. Вывправе платить сотруднику, который выходил в выходные, только за отработанные часы, но не менее чем в двойном размере. Такое правило появилось в Трудовом кодексе с 29 июня (ст. 153 ТК РФ). Обеденный перерыв в это время не входит.

Пример 3. Как посчитать зарплату за работу в выходной день

Допустим, сотрудницу из предыдущего примера в связи с производственной необходимостью вызвали на работу в субботу. У нее нет медицинских противопоказаний для работы в выходной день, и она дала письменное согласие. В приказе указано, что работа в выходной день с 10.00 до 17.00, с перерывом 1 час. Согласно приказу работу оплатят в двойном размере.

Часовой оклад сотрудницы составит:

(30 000 ₽ × 12 мес.) : 1973 ч = 182,46 ₽.

Сотрудница фактически отработала 6 часов. Ей полагается оплата в двойном размере. Значит, ее заработок составит:

182,46 ₽ × 6 ч × 2 = 2189,52 ₽.

В стране завтра официальный праздник

Рабочий день перед официальным праздником нужно сокращать на час (ст. 95 ТК РФ). Правило не работает, если ближайший день отдыха — обычный выходной. Например, 4 ноября в 2017 году — это суббота. Значит, накануне в пятницу надо сократить рабочий день на час. Если бы 4 ноября выпало на воскресенье, пятницу сокращать было бы не нужно. Ведь суббота была бы обычным днем, а не праздничным.

Как оформить. Оформите приказ о режиме работы в предпраздничный день.

Как оплатить. Оплачивайте короткий день так же, как обычный. Если сотруднику пришлось работать лишний час, то оплатите его не менее чем в полуторном размере (ст. 152 ТК РФ).

Пример 4. Как посчитать зарплату, если у сотрудника перед праздником не короткий день

Сотрудник работает на пятидневке по 8 часов в день. 3 ноября 2017 года он отработал 8 часов. Так как этот день предпраздничный, норма рабочего времени 7 часов. И еще один час надо оплатить не менее чем в полуторном размере.

Оклад сотрудника — 50 000 руб. в месяц. Норма рабочего времени в 2017 г. — 1973 часа. Других переработок в ноябре у сотрудника не было. Часовой оклад составит:

(50 000 ₽ × 12 мес.) : 1973 ч = 304,11 ₽.

Оплата за сверхурочную работу равна:

304,11 ₽ × 1,5 = 456,17 ₽.

Зарплата сотрудника за ноябрь составит:

50 000 ₽ + 456,17 ₽ = 50 456,17 ₽.

Обеденный перерыв в выходной можете

не оплачивать

Компания вправе платить сотрудникам только за фактически отработанные в выходной часы. Обеденный перерыв — время отдыха. Значит, его оплачивать не нужно. Если работник и работодатель не договорились о времени перерыва в выходной, а работника привлекают на весь выходной день, он обедает в установленные в компании часы. Если он работает не более 4 часов, перерыв может не предоставляться. Главное, чтобы он отработал положенное количество часов.

Сотруднику нечего делать на работе

Компания должна оплачивать время, когда сотрудник простаивает. Порядок оплаты зависит от того, кто виноват в простое (ст. 157 ТК РФ).

Как оформить. Соберите документы о причине простоя. Это могут быть служебные записки, докладные, акты, которые фиксируют, что нет работы, бухгалтерские документы. На их основании оформите приказ. В шпаргалке смотрите, какие коды ставить в табеле рабочего времени для разных видов простоя.

Как оплатить. Работник не может выполнять трудовые обязанности по вине работодателя. Например, сломалось оборудование, на котором трудится работник, и причина поломки — пропуск планового обслуживания. Тогда оплачивайте простой по формуле:

|

Бывает, что причина простоя не зависит от работодателя и работника. Например, оборудование сломалось из-за брака. Тогда оплачивайте время простоя по такой формуле:

|

Важные цифры

Какими кодами обозначить простой в табеле рабочего времени

31 или РП | Простой по вине компании | 32 или НП | В простое не виноваты ни компания, ни работник | 33 или ВП | Простой по вине работника |

Если в простое виноват сам работник, то оплачивать его не нужно. Например, сотрудник нарушил правила эксплуатации оборудования, и оно сломалось.

Пример 5. Как посчитать зарплату за простой по причинам, которые не зависят от работника и работодателя

Сотрудник работает оператором базы данных на пятидневке по 8 часов в день. Оклад — 40 000 руб. в месяц. В сентябре сломался компьютер работника, и работать на нем он не мог в течение трех дней. Причиной поломки стала перегрузка электросети, она не зависела от работника и работодателя. Оплатить простой надо исходя из 2/3 оклада пропорционально времени простоя. В сентябре 21 рабочий день. Оклад за отработанные дни составил:

40 000 ₽ : 21 дн. × 18 дн. = 34 285,71 ₽.

Оплата за простой равна:

40 000 ₽ : 21 дн. × 3 дн. × 2/3 = 3809,52 ₽.

Зарплата сотрудника за сентябрь с учетом простоя составит:

34 285,71 ₽ + 3809,52 ₽ = 38 095,23 ₽.

Какие еще нерабочие периоды нужно оплачивать

| Период, когда сотрудник не работает | Как оформлять | Как оплачивать |

|---|---|---|

| Отпуск | График отпусков, заявление о переносе, приказ | По среднему заработку (ст. 114 ТК РФ) |

| Больничный | Больничный лист, справка-расчет | Из среднего заработка за два предыдущих года (ч. 1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ) |

| Выходной в день сдачи крови донорам и дополнительный день отдыха после | Заявление, справка из медучреждения, приказ | По среднему заработку (ч. 5 ст. 186 ТК РФ) |

| Время исполнения государственных или общественных обязанностей, например участие в военных сборах или в суде в качестве присяжного заседателя | Заявление, копии подтверждающих документов, приказ | Компенсацию выплачивает государственный орган или общественное объединение (ст. 170 ТК РФ) |

| Учебный отпуск | Заявление, справка-вызов из учебного заведения, приказ | По среднему заработку (ст. 173— 177 ТК РФ) |

за правильный ответ

Можно передать СЗВ‑СТАЖ сотруднице через дочку?

Сотрудница уволилась из компании. В день увольнения мы выдали ей трудовую книжку, 2-НДФЛ и справку о заработке для пособий. Сейчас приехала дочка сотрудницы и просит передать для нее выписки из расчета по страховым взносам, СЗВ-М и СЗВ-СТАЖ. Должны ли мы это сделать?

Вы должны были выдать эти документы сотруднице еще в день увольнения. Ее заявление для этого не нужно (п. 4 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Но передавать их сейчас через дочку опасно. В отчетах по стажу и взносам есть персональные данные. Передавать их через других людей компания вправе только с письменного согласия сотрудницы (ст. 88 ТК РФ). За нарушение этого правила Роскомнадзор вправе оштрафовать компанию на сумму от 15 000 до 75 000 руб. (ч. 2 ст. 13.11 КоАП РФ). За то что в день увольнения сотрудницы вы не выдали ей документы о стаже и страховых взносах, тоже есть штраф — 50 000 руб. (ст. 5.27 КоАП РФ). Поэтому как можно быстрее свяжитесь с бывшей работницей. Пусть приедет лично или пришлет письменное согласие на то, чтобы получить документы через дочку, другого человека либо по почте. Передайте ей документы тем способом, какой она выберет.

Получите личную консультацию

Адрес: glavbukh.ru/otvet24 — Ответы на срочные вопросы по учету и налогам

Читатели спрашивают: нужно ли сдавать отчет СЗВ-СТАЖ в ПФР на работника, который увольняется? Ответ: нет, не нужно. Я могу за 24 часа ответить и на более сложные вопросы об индивидуальных сведениях, а также проконсультировать по любой другой рабочей ситуации. Задайте вопрос через сервис «Ответ за 24 часа».

ЕЛЕНА ЛИ, эксперт «Главбуха»

за правильный ответ