Расчет по взносам за 9 месяцев: примеры заполнения от ФНС

- 1Сверхлимитные доходы и взносы с них

- Показывать ли их в разделе 3 расчета

- 2Пособия сотрудникам

- Что, где и как отражать, если с 1 июля компания на пилотном проекте ФСС

- 3Полностью или частично необлагаемые выплаты

- Как по-новому отразить сверхлимитные суточные

- 4Сведения о компании

- Как заполнить расчет, если в III квартале сменили офис

не позже, сдайте бумажный и электронный расчет по взносам за 9 месяцев

Сформируйте и отправьте расчет за 9 месяцев заранее — до того, как наступит 30 октября. Вы обезопасите себя на случай, если из-за возможного технического сбоя отчет вовремя не уйдет в инспекцию. И у вас будет время еще раз все перепроверить перед отправкой. Совместно с ФНС мы подготовили для вас четыре новых примера заполнения расчета. Рассмотрите фрагменты-образцы с короткими советами: вы увидите, как должен выглядеть расчет, чтобы налоговики не запросили пояснения или уточненку.

Срочная новость об отчетности по взносам

В ФНС рассказали, как отразить в расчете по взносам зарплату новичка

В III квартале работник перешел из одного подразделения в другое, и его доходы превысили лимиты по взносам. Как подразделению, где теперь трудится сотрудник, заполнить расчет за 9 месяцев? На этот вопрос ответили чиновники из ФНС (письмо от 19 сентября 2017 г. № БС-4-11/18681). Определите суммы дохода нового работника, которые превышают лимиты для пенсионных и социальных взносов – 876 000 и 755 000 руб. Учитывайте выплаты сотруднику в другом подразделении. Разницу между доходами и лимитами отразите по строкам 051 приложения 1 и 040 приложения 2 к разделу 1. Образец и подсказки по другим ситуациям со сверхлимитными выплатами найдете в «Главбухе» № 20, 2017.

Сверхлимитные доходы и взносы с них

В III квартале доходы некоторых работников с начала года могли превысить лимиты по взносам. Предельная сумма выплат для пенсионных взносов — 876 000 руб. С доходов сотрудника сверх этого лимита компания платит пенсионные взносы по тарифу 10 процентов.

Другой лимит — по взносам на соцстрах. Он составляет 755 000 руб. Если выплаты работника с начала года превысили эту сумму, компания перестает начислять социальные взносы. Для медицинских взносов лимита нет: компания их платит весь год независимо от суммы доходов работника.

Сверхлимитные выплаты для пенсионных и социальных взносов в расчете отразите отдельно — в приложениях 1 и 2 к разделу 1. В разделе 3, который предназначен для персучета по пенсионным взносам, сверхлимитные начисления уже не показывайте (см. пример 1).

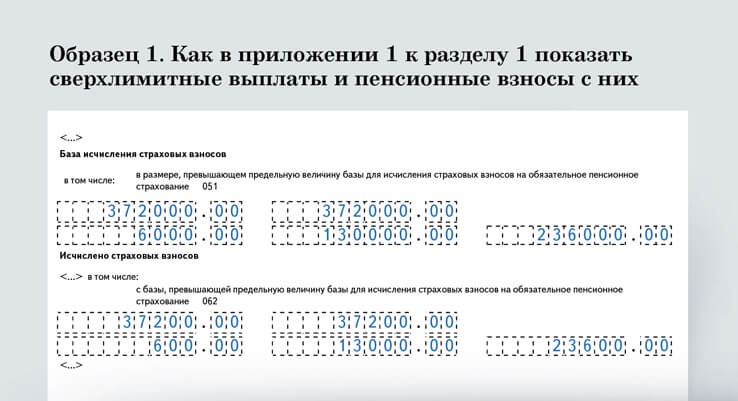

Пример 1. Где в расчете за 9 месяцев отразить сверхлимитные выплаты

В ООО «Радуга» работают три сотрудника. В III квартале у двоих из них доходы с начала года превысили 876 000 руб., а у третьего — 755 000 руб. Выплаты двух работников свыше 876 000 руб. бухгалтер отразил в строке 051 приложения 1 к разделу 1. Там же в строке 062 показал пенсионные взносы по тарифу 10 процентов. Образец 1. По аналогии сверхлимитные выплаты всех трех сотрудников бухгалтер отразил в строке 040 приложения 2 к разделу 1, которое предназначено для социальных взносов. В разделе 3 по сотрудникам, чьи доходы превысили 876 000 руб., бухгалтер показал только выплаты за июль—сентябрь (строки 210). А вот строки 220—240, которые для облагаемых выплат и взносов, заполнил нулями. Образец 2.

Пособия сотрудникам

Осторожно

В расчете не должно быть сумм с минусом, даже если пособия превысили взносы. Иначе налоговики потребуют уточненку.

Выплаты сотрудникам за счет ФСС отразите в приложениях 2 и 3 к разделу 1 расчета. Помните главное правило: отрицательных значений в расчете быть не должно, даже если выплаченные пособия больше начисленных социальных взносов. Расчет с минусами налоговики все равно потребуют исправить (письма ФНС России от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

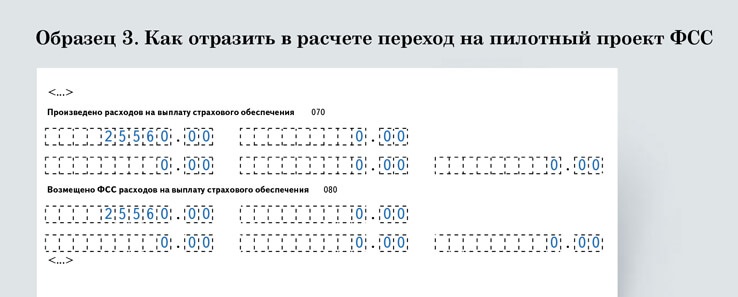

Возможно, ваша компания находится в регионе с пилотным проектом ФСС, где работники получают пособия напрямую в фонде. Тогда в поле 001 приложения 2 к разделу 1 поставьте код 1 — так вы пре-дупредите налоговиков о пилотном проекте. В строках 070 и 080 приложения 2 проставьте нули — расходов на пособия, которые можно было бы возместить из фонда, у компании нет. Приложение 3 в расчет вообще не включайте (письмо ФНС России от 21 августа 2017 г. № БС-4-11/16544).

Другая ситуация, если компания в течение III квартала переехала в регион, где действует пилотный проект ФСС. Или просто ее регион с 1 июля подключили к пилотному проекту. Тогда по строкам 070 и 080 приложения 2 покажите пособия, которые возмещали в фонде до участия в пилотном проекте (см. пример 2). По аналогии заполните и приложение 3 к разделу 1 (письмо ФНС России от 21 августа 2017 г. № БС-4-11/16544).

Пример 2. Как заполнить расчет, если с 1 июля компания в пилотном проекте ФСС

ООО «Мир» находится в Алтайском крае. С 1 июля 2017 года в этом регионе действует пилотный проект ФСС. Пособия сотрудники получают напрямую в фонде. Когда бухгалтер заполнял расчет по взносам, в строках 070 и 080 приложения 2 к разделу 1 за III квартал проставил нули, но в ячейках «Всего с начала расчетного периода» отразил пособия, которые компания платила и возмещала из ФСС с января по июнь. Образец 3. По аналогии заполнил приложение 3 к разделу 1.

Полностью или частично не облагаемые выплаты

Если в приложения 1 и 2 к разделу 1 попали выплаты, которые не объект для взносов, уберите их (письмо ФНС России от 8 августа 2017 г. № ГД-4-11/15569). Таких сумм в расчете быть не должно. К примеру, это платежи физлицам по договорам купли-продажи или аренды (п. 4—7 ст. 420 НК РФ).

- Выплаты и взносы

Выплаты и взносы

Отразите доходы сотрудников свыше 876 000 руб. и напишите, сколько взносов начислили сверх этой суммы по тарифу 10 процентов.- Выплаты и взносы

Выплаты и взносы

Отразите доходы сотрудников свыше 876 000 руб. и напишите, сколько взносов начислили сверх этой суммы по тарифу 10 процентов.

- Раздел 3

Раздел 3

Покажите только выплаты работника за июль—сентябрь. Отражать эти суммы как облагаемые и показывать, сколько взносов по тарифу 10 процентов с них начислили, не надо.- Раздел 3

Раздел 3

Покажите только выплаты работника за июль—сентябрь. Отражать эти суммы как облагаемые и показывать, сколько взносов по тарифу 10 процентов с них начислили, не надо.- Раздел 3

Раздел 3

Покажите только выплаты работника за июль—сентябрь. Отражать эти суммы как облагаемые и показывать, сколько взносов по тарифу 10 процентов с них начислили, не надо.

- Пособия

Пособия

Если с 1 июля в вашем регионе пилотный проект, покажите только те пособия, которые выплатили и возместили из ФСС в I и II кварталах. По пособиям III квартала проставьте нули.- Пособия

Пособия

Если с 1 июля в вашем регионе пилотный проект, покажите только те пособия, которые выплатили и возместили из ФСС в I и II кварталах. По пособиям III квартала проставьте нули.

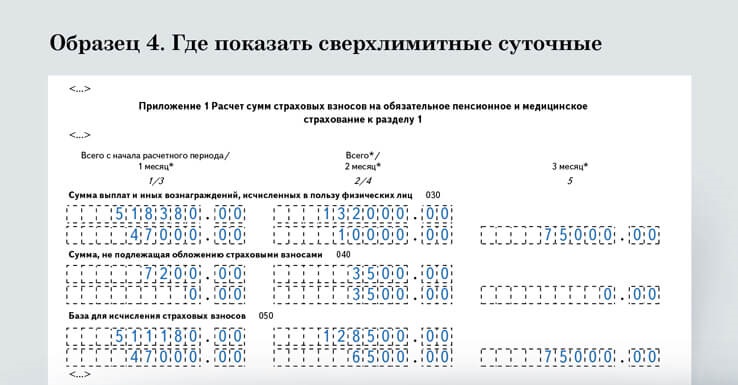

Частично облагаемые выплаты вроде суточных в расчете покажите следующим образом (ст. 422 НК РФ). В строке 030 подразделов 1.1 и 1.2 отра-зите всю сумму выплаты. То есть и облагаемую, и необлагаемую части. А сумму, с которой не надо платить пенсионные и медицинские взносы, включите в строку 040. В облагаемую базу по строке 050 внесите разницу между строками 030 и 040 (письмо ФНС России от 8 августа 2017 г. № ГД-4-11/15569). По аналогии заполните и приложение 2 к разделу 1, которое предназначено для социальных взносов. Чтобы было проще разобраться, посмотрите пример 3 и образец 4.

На заметку

Еще три статьи об отчетности

| 1. Тест: готовы ли вы к отчетам и проверкам октября | 2. Главбух заверяет отчетность электронной подписью директора. Что за это будет? | 3. Как Аттестация-2018 помогает сдавать отчеты |

Пример 3. Как отразить в расчете сверхлимитные суточные

Менеджер московской компании «Торгснаб» пять дней был в служебной поездке в Санкт-Петербурге. Согласно положению о командировках компания выплатила ему суточные в размере 2000 руб. в день, всего 10 000 руб. Суточные при поездках по России не облагаются взносами только в пределах 700 руб. в день (п. 3 ст. 217 НК РФ). Общая необлагаемая сумма составила 3500 руб. Бухгалтер заполнил приложение 1 к разделу 1 расчета, которое для пенсионных и медицинских взносов, как на образце 4. Приложение 2 к разделу 1 для взносов на соцстрах оформил по аналогии.

Суточные бухгалтер отразил и в разделе 3 расчета. В строку 210 включил все 10 000 руб. суточных, то есть в пределах и сверх норм. А в строке 220 показал только облагаемую сумму, с которой начислил взносы, — 6500 руб. (10 000 – 3500).

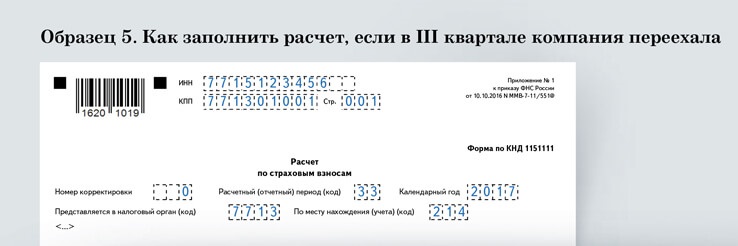

Напишите в расчете новый КПП, если компания в III квартале сменила адрес и инспекцию

Сведения о компании

На титульном листе расчета отражайте те реквизиты компании, которые действуют на отчетную дату. Если в III квартале компания переехала на другой адрес и сменила инспекцию, то в расчете напишите новый КПП. В сам расчет внесите все выплаты и взносы за 9 месяцев и за III квартал. Заполнять и сдавать два отчета — по выплатам до и после переезда — не нужно (письмо ФНС России от 17 августа 2017 г. № ЗН-4-11/16329). Расчет отправляйте уже в новую инспекцию. В письме № ЗН-4-11/16329 речь идет об обособленных подразделениях, но та же логика действует и для головных компаний.

- Суточные

Суточные

Отразите всю сумму суточных — в пределах и сверх лимита. Отдельно покажите необлагаемую часть и сумму, на которую начислили взносы.- Суточные

Суточные

Отразите всю сумму суточных — в пределах и сверх лимита. Отдельно покажите необлагаемую часть и сумму, на которую начислили взносы.- Суточные

Суточные

Отразите всю сумму суточных — в пределах и сверх лимита. Отдельно покажите необлагаемую часть и сумму, на которую начислили взносы.

- КПП

КПП

Даже если в середине квартала компания переехала, составьте единый расчет по всем суммам. Поставьте новый КПП и сдайте расчет в новую инспекцию.- КПП

КПП

Даже если в середине квартала компания переехала, составьте единый расчет по всем суммам. Поставьте новый КПП и сдайте расчет в новую инспекцию.

Отдельный расчет за подразделение сдавайте только в случае, когда дополнительный офис самостоятельно начисляет сотрудникам зарплату и взносы (п. 11 ст. 431 НК РФ). Если у вас не так, то сведения по подразделению включите в расчет головной компании.

Пример 4. Как отразить в расчете переезд компании на новый адрес

В августе 2017 года ООО «Морозко» переехало в новый офис. Новый юридический адрес компании относится к другой инспекции, поэтому КПП организации поменялся с 771501001 на 771301001. Бухгалтер составил единый расчет по взносам за 9 месяцев 2017 года, где отразил все выплаты и взносы за отчетный период и III квартал. Делить начисления до и после переезда по двум отдельным расчетам бухгалтер не стал. Единый расчет компания отправила в инспекцию, к которой относится новый адрес офиса.

за правильный ответ