Как лимиты доходов повлияют на ваш 6‑НДФЛ за 9 месяцев

В расчете 6-НДФЛ за 9 месяцев первым делом надо перепроверить вычеты по каждому сотруднику. К концу года они могут измениться, если доходы превысят лимит. Как показать в отчете сверхлимитные доходы и о каких еще моментах не забыть, узнаете из статьи.

крайний срок, когда надо сдать 6-НДФЛ за 9 месяцев

Чтобы избежать штрафов, сдайте 6-НДФЛ в налоговую не позднее 31 октября. Расчет можно подать на бумаге, если численность сотрудников, которые получили от компании доходы, менее 25 человек. Если в компании больше 25 работников, то нужно отправить электронный отчет. Иначе компании грозят штрафы.

Если сдать расчет не вовремя, инспекторы могут начислить штраф в размере 1000 руб. за каждый полный или неполный месяц с крайнего срока, установленного для его представления, и до дня, когда вы его сдали (п. 1.2 ст. 126 НК РФ). За ошибки и недостоверные сведения в 6-НДФЛ компанию оштрафуют на 500 руб., а руководителя — на сумму от 300 до 500 руб. (п. 1 ст. 126.1 НК РФ, ст. 2.4, ч. 1 ст. 15.6 КоАП РФ). Если вы должны были сдать расчет 6-НДФЛ в электронном виде, а подали его на бумаге, то возможный штраф — 200 руб. (ст. 119.1 НК РФ).

Как отражать вычеты, если доход превысил лимит

У многих сотрудников компаний в III квартале доход превышает 350 000 руб. Применять детские вычеты по НДФЛ можно до месяца, когда доход достигнет этого лимита. Допустим, зарплата сотрудника превысила 350 000 руб. в августе и у него один ребенок. В этом случае в августе вычет применить уже нельзя, его можно предоставить только за семь месяцев на сумму 9800 руб. (1400 ₽ × 7 мес.). Ее нужно указать в строке 030 раздела 1 расчета 6-НДФЛ. В разделе 2 вычеты отдельным блоком отражать не нужно.

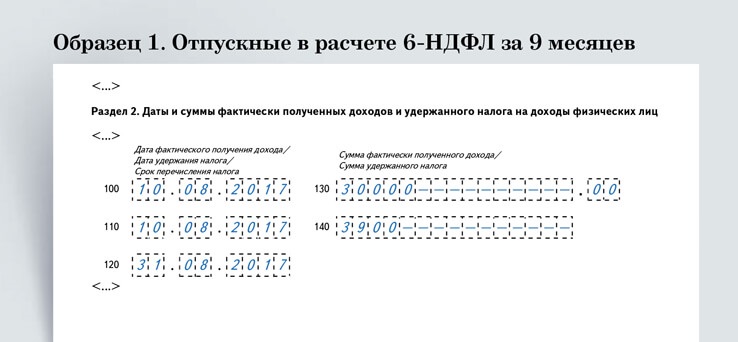

Как бывает. Предположим, у сотрудника был отпуск с 14 августа по 10 сентября. На момент перечисления отпускных (10 августа) превышения лимита не было. Ему предоставили вычет, потом рассчитали зарплату за август, и оказалось, что доход превысил 350 000 руб. Получается, вычет применили неправомерно. Если отразить его в отчете 6-НДФЛ, проверяющие доначислят налог.

Как правильно. Только по итогам месяца можно определить размер дохода и сравнить с 350 000 руб. А значит, предоставить вычет при выплате отпускных в середине месяца нельзя. В разделе 2 формы 6-НДФЛ выплаченные отпускные отражайте, как на образце 1.

- Расчет налога

Расчет налога

При расчете НДФЛ с выплат в середине месяца вычет не применяйте. Считайте налог по формуле: строка 130 × 13%.

Как заполнять суммы удержанного и неудержанного налога

Иногда коллеги путаются, как заполнять строки 070 «Сумма удержанного налога» и 080 «Сумма, не удержанная налоговым агентом» раздела 1.

Как бывает. НДФЛ с зарплаты, начисленной за сентябрь, но выплаченной в октябре, еще не удержан, если срок выплаты в октябре. Поэтому НДФЛ за сентябрь некоторые указывают в строке 080 раздела 1. Но НДФЛ с зарплаты последнего месяца квартала — это не неудержанный налог. Ведь срок для его удержания наступает только в следующем квартале в момент выплаты зарплаты. Поэтому другие бухгалтеры НДФЛ за сентябрь указывают в строке 070 как удержанный.

Как правильно. Если НДФЛ с зарплаты за сентябрь будет удержан в октябре, в строки 070 и 080 раздела 1 расчета 6-НДФЛ за III квартал 2017 года его сумму не включайте. Когда будете заполнять расчет 6-НДФЛ за 2017 год, сумму налога, удержанного с выплаченной в октябре зарплаты, отразите в строке 070 раздела 1 (письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194). Как это сделать, смотрите на образце 2. Строку 080 раздела 1 заполняйте только в том случае, если удержать налог с доходов физлица невозможно и нужно сообщить об этом в налоговую инспекцию по итогам года (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, письмо ФНС от 14 июня 2016 г. № БС-3-11/2657).

- Удержанный налог

Удержанный налог

Включайте в строку 070 сумму налога, по которой срок удержания попадает в 9 месяцев. Ничего страшного, что он не совпадает со строкой 040.

Как отразить зарплату, которую выдали с задержкой

Даже если организация задерживает зарплату, нужно заполнить и сдать расчет 6-НДФЛ. При этом в строках 110 и 120 раздела 2 необходимо поставить дату удержания и срок перечисления налога. В то же время, если компания не оплачивает вовремя труд работников, она ничего не удерживает и не перечисляет. Прочерки в строках 100— 120 проставить нельзя, так как даты необходимо заполнить в формате ДД.ММ.ГГГГ (письмо ФНС России от 25 апреля 2016 г. № 11-2-06/0333).

Как бывает. Коллеги ставят в строке 100 последний день месяца, за который компания начисляла зарплату, а в строках 110 и 120 — нулевые даты 00.00.0000.

Как правильно. Раздел 2 расчета не заполняйте до тех пор, пока не выплатите зарплату. Начисленную зарплату включайте в раздел 1. Как это должно выглядеть, смотрите на образце 3.

- Удержанный налог

Удержанный налог

Включайте в строку 070 только сумму налога, которую фактически удержали с начала года.- Раздел 2

Раздел 2

В раздел 2 включайте только выплаты, которые фактически были в III квартале.

Подавать ли уточненку за I квартал и полугодие

После того как сдали 6-НДФЛ за полугодие 2017 года, можно обнаружить в I квартале 2017 года ошибку, из-за которой занизили доход, а значит, исчисленный и удержанный налог.

Как бывает. Расчет 6-НДФЛ компании заполняют нарастающим итогом, поэтому, обнаружив ошибку, корректируют базу в текущем отчете и не сдают уточненки за каждый предыдущий период.

Как правильно. Раздел 1 6-НДФЛ действительно заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. Но в разделе 2 отражаются только те операции, которые произвели за последние три месяца. Если в сданном отчете обнаружили ошибку, которая привела к занижению или завышению суммы налога к уплате, нужно внести изменения и представить в налоговую уточненку (п. 6 ст. 81 НК РФ). Поэтому нужно сдать в налоговую уточненки за I квартал и полугодие 2017 года (письмо ФНС России от 21 августа 2017 г. № БС-4-11/14329). Оформите их, как на образце 4.

- Номер корректировки

Номер корректировки

Поставьте на титульном листе расчета номер корректировки, если подаете уточненку (001, 002 и далее).

за правильный ответ