Как заполнить декларацию по НДС, чтобы она прошла проверку по новому алгоритму

Проверяйте декларацию по НДС за III квартал по четырем контрольным точкам. Изменился алгоритм, по которому программа ФНС сверяет отчетность поставщика и покупателя. Поэтому больше вероятность, что из-за неточностей компания получит запросы на камералке.

сдавайте декларацию по НДС за III квартал

ИНН контрагента

Безопаснее проверять ИНН продавца. Покупатель отражает его в графе 10 книги покупок. Раньше, если покупатель указывал неверный ИНН, программа ФНС искала счет-фактуру с нужными показателями по базе деклараций всех компаний. Поэтому была вероятность, что программа найдет счет-фактуру.

Теперь программа использует только тот ИНН, который указал покупатель. Если в декларации поставщика с таким ИНН счета-фактуры нет, налоговики направят покупателю требование сдать пояснения.

Чтобы минимизировать ошибки, проверьте справочник контрагентов в учетной системе. Убедиться, что ИНН верный, можно на сайте nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента».

Неточный КПП исправлять не обязательно. Программа ФНС по-прежнему при сверке счетов-фактур использует КПП только как вспомогательный реквизит.

На заметку

Что ФНС планирует изменить в программе АСК НДС-2

1. Добавить в систему данные о платежках. Пока программа сверяет только показатели счетов-фактур в декларациях поставщика и покупателя. Для контроля этих данных недостаточно, и налоговики получают в банке выписки по расчетным счетам компаний. Например, чтобы выявить транзитные платежи через цепочку однодневок. Когда к программе подключат данные о платежках, инспекторам не придется запрашивать в банках выписки по расчетным счетам.

2. Сравнивать базу счетов-фактур и данные о розничных продажах — онлайн-чеков.

3. Автоматически запрашивать документы. Сейчас программа формирует только автотребования сдать пояснения. Если покупатель и продавец не устранили расхождения, инспекторы сами составляют требование о запросе документов. ФНС планирует, что такие требования система будет формировать автоматически.

Номер счета-фактуры

Перед тем как сдавать декларацию, сверьте свою книгу покупок с книгой продаж поставщика, чтобы выявить неправильные номера счетов-фактур. Налоговики сообщают, что неверный номер счета-фактуры — это по-прежнему частая ошибка в декларациях. Из-за этого программа ФНС не может сверить счета-фактуры и у компаний запрашивают пояснения.

Ошибки возникают по разным причинам. Во-первых, иногда поставщики исправляют в своем учете номер счета-фактуры, а покупателю новый экземпляр не передают. В результате у покупателя в декларации один номер счета-фактуры, а у продавца — другой. Во-вторых, покупатель неверно вводит номер из счета-фактуры продавца.

Одинаковые счета-фактуры

Покупатели нередко регистрируют один счет-фактуру в разных кварталах на полную сумму вычета. Программа ФНС находит такую ошибку, так как проверяет счета-фактуры не за один квартал, а по базе деклараций за все периоды. Так как покупатель завысил вычет, придется сдавать уточненку и доплачивать налог с пенями.

Сверьте с поставщиком книгу покупок. Если в ней есть счета-фактуры, которых нет в текущей книге продаж у продавца, то выясните, с чем это связано. Если счет-фактуру по ошибке задвоили, сразу исключите лишнюю запись из книги покупок. Если вы переносили этот вычет либо раздробили его на несколько кварталов, то исправлять книгу покупок не нужно. Но проверьте, чтобы общая сумма вычета не превысила налог в графе 8 счета-фактуры.

На заметку

Три частые ошибки в декларации, из-за которых налоговики требуют пояснения

| 1. Покупатель не заполняет графы о посреднике. Покупатель приобрел товары через посредника, который действует от своего имени. В книге покупок покупатель регистрирует счет-фактуру посредника. Данные о посреднике — наименование, ИНН/КПП — нужно отразить в графах 11 и 12 книги покупок. | 2. Продавец неверно заполняет ИНН, когда регистрирует корректировочный счет-фактуру. Корректировочный счет-фактуру на уменьшение стоимости продавец регистрирует в книге покупок. В графах 9 и 10 нужно указать наименование, ИНН/КПП своей компании. А продавцы часто приводят данные покупателя. | 3. Продавец указывает неверный код, если увеличивает стоимость. Корректировочный счет-фактуру на увеличение стоимости продавец должен зарегистрировать в книге продаж с кодом 01. Но продавец часто отражает код 18, который предназначен для корректировочных счетов-фактур на уменьшение стоимости. |

Счета-фактуры в журнале учета

Важная деталь

Графы 10—12 должны заполнять не только комиссионеры, но и агенты, если они действуют от своего имени, экспедиторы, которые учитывают в доходах только вознаграждение, и застройщики.

Если ваша компания — посредник, то стоит тщательно заполнить графы 10—12 части 1 журнала учета счетов-фактур. Налоговики стали высылать посредникам требования, если в этих графах есть ошибки.

Программа ФНС и раньше использовала графы 10—12 для сверки счетов-фактур. Но требования посредникам высылали выборочно. Теперь все посредники, которые неверно заполняют графы 10—12, стали получать требования. Что должно быть в этих графах, смотрите на примерах.

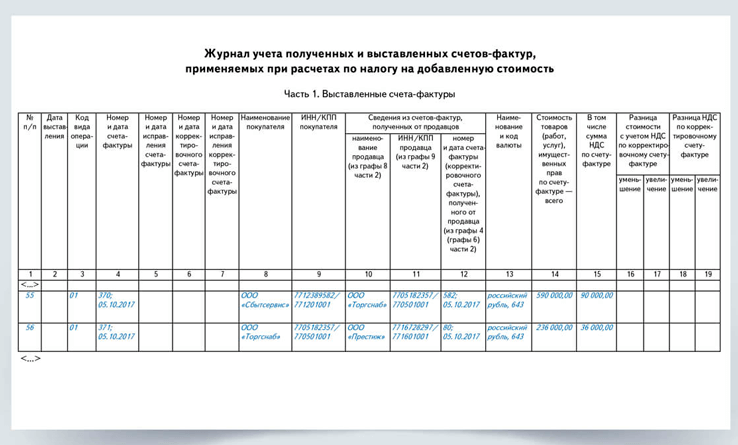

Пример 1. Комиссионер реализует товары комитента

Комиссионер продал товары комитента и выставил счет-фактуру покупателю ООО «Сбытсервис» от 5 октября 2017 г. № 370. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета. Затем он передал данные об отгрузке товаров комитенту ООО «Торгснаб».

Комитент выставил счет-фактуру комиссионеру от 5 октября 2017 г. № 582. Этот счет-фактуру комиссионер зарегистрировал в части 2 журнала. Кроме того, комиссионер заполнил графы 10—12 в части 1 журнала. В графах 10 и 11 он указал наименование, ИНН/КПП комитента, в графе 12 — номер и дату счета-фактуры комитента. Образец (строка № 55).

Пример 2. Комиссионер приобретает товары для комитента

Комиссионер закупил товары, получил от продавца ООО «Престиж» счет-фактуру от 5 октября 2017 г. № 80 и зарегистрировал в части 2 журнала. Затем он перевыставил счет-фактуру комитенту ООО «Торгснаб». Перевыставленный счет-фактуру от 5 октября 2017 г. № 371 комиссионер зарегистрировал в части 1 журнала. В графах 10 и 11 комиссионер указал наименование, ИНН/КПП продавца, в графе 12 — номер и дату его счета-фактуры. Образец ниже (строка № 56).

- Осторожно

Осторожно

Если в графах 10—12 неверные данные, налоговики потребуют пояснения.- Осторожно

Осторожно

Если в графах 10—12 неверные данные, налоговики потребуют пояснения.- Осторожно

Осторожно

Если в графах 10—12 неверные данные, налоговики потребуют пояснения.

за правильный ответ