Во сколько теперь обходятся компаниям налоговые просрочки

- 1Пени снизились благодаря новой ключевой ставке

- Как ее применять, если долг возник до и после 18 сентября — примеры 1 и 2

- 2Стало невыгодно откладывать платежи дольше чем на месяц

- Как правильно считать пени по задолженностям меньше и больше месяца — на примерах 3 и 4

- 3В переходный период применяйте новые нормы в особом порядке

- Пример 5

- 4Проценты за несвоевременный возврат налога снизились

- Как их теперь считать — пример 6

Учитывайте два изменения, когда считаете пени по налогам и взносам. Первое — выгодное — действует с 18 сентября. Второе — невыгодное — с 1 октября. Как применять новые нормы, смотрите на примерах. Также читайте, во сколько теперь налоговикам обходится опоздание с возвратом денег из бюджета.

Срочная новость про реквизиты платежки от 20 октября

За ошибку в платежке пеней не будет

Компании с обособками перечисляют НДФЛ по основному адресу и по адресу каждого подразделения. Если в платежке неверно указали ОКТМО, налог все равно считается уплаченным. Главное − не перепутать счет УФК (письмо ФНС России от 9 августа 2017 г. № ГД-4-11/15676). Если ошиблись в ОКТМО, направьте в налоговую письмо с просьбой уточнить платеж. Приложите к нему копию платежного поручения (п. 7 ст. 45 НК РФ). Минфин подготовил проект поправок в Налоговый кодекс. Если его примут, то пени за неверный счет казначейства тоже отменят.

Пени снизились благодаря новой ключевой ставке

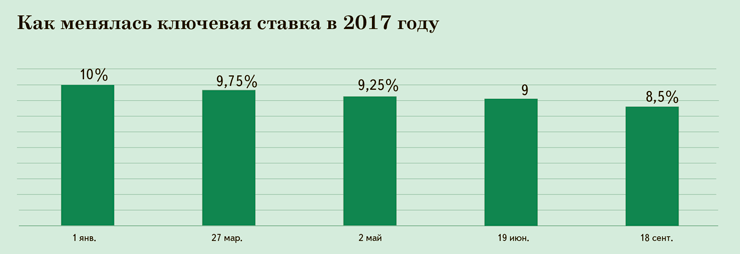

С 18 сентября ключевая ставка снизилась с 9 до 8,5 процента (информация пресс-службы Банка России от 15 сентября 2017 г.). Поэтому пени по налогам и взносам, срок уплаты которых приходится на период с 18 сентября, считайте исходя из нового показателя. За дни с 19 июня до 18 сентября в формулу подставляйте предыдущее значение ключевой ставки — 9 процентов. А если срок уплаты налогов или взносов наступил еще раньше, в расчете будут участвовать и более ранние значения ставки, как в примере 1.Как считать пени по долгам, которые возникли после 18 сентября, смотрите в примере 2.

Как менялась ключевая ставка с начала 2017 года, видно на графике.

По долгам, которые нужно было уплатить по 30 сентября включительно, считайте пени по старой формуле — исходя из 1/300 ставки рефинансирования (п. 4, 7 ст. 75 НК РФ):

|

Ставка рефинансирования равна ключевой.

Пример 1. Как применять новую ключевую ставку, если долг возник до 18 сентября

Компания начислила взносы за май в сумме 53 792,48 руб. Но заплатила их не 15 июня, а 25 сентября. Период просрочки — с 16 июня по 24 сентября включительно.

Бухгалтер взял для расчета пеней три значения ключевой ставки:

1) 9,25 процента за 3 дня просрочки — с 16 по 18 июня включительно;

2) 9 процентов за 91 день — с 19 июня по 17 сентября включительно;

3) 8,5 процента за 7 дней — с 18 по 24 сентября включительно.

Пени за весь период просрочки с учетом изменения значения ключевой ставки составили:

53 792,48 ₽ × (3 дн. × 9,25% + 91 дн. × 9% + 7 дн. × 8,5%) × 1/300 = 1624,98 ₽.

Эти пени бухгалтер заплатил в бюджет вместе с недоимкой 25 сентября.

Конкурс!

Пройдите тест по этой статье. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем октября и выиграть приз.

Пример 2. Как применять новую ключевую ставку, если долг возник после 18 сентября

Компания должна была перечислить 1/3 НДС за II квартал в сумме 98 160 руб. 25 сентября. Но заплатила сумму только 30 сентября. Период просрочки — с 26 по 29 сентября включительно.

Бухгалтер взял для расчета пеней новое значение ключевой ставки, то есть 8,5 процента за 4 дня.

Пени составили:

98 160 ₽ × 4 дн. × 8,5% × 1/300 = 111,25 ₽.

Эти пени бухгалтер заплатил в бюджет вместе с недоимкой 30 сентября.

|

Стало невыгодно откладывать платежи дольше чем на месяц

По задолженностям, срок которых наступил 1 октября или позже, за каждый день просрочки, начиная с 31-го, считайте пени по налогам и взносам исходя из 1/150 ставки рефинансирования, а первые 30 дней по старой формуле (п. 4, 7 ст. 75 НК РФ).

|

Количество дней определяйте начиная со дня, который следует за сроком уплаты. День, когда перечислили налог и взносы, в расчет пеней не включайте. Как считать пени для просрочек меньше и больше 30 дней, смотрите на примерах 3 и 4.

задерживать платежи по налогам и взносам стало вдвое дороже

Пример 3. Как считать пени по долгам меньше 30 дней с 1 октября

Компания выдала зарплату за сентябрь 5 октября. С нее удержали НДФЛ на сумму 27 850 руб. Но в срок 6 октября налог не перечислили в бюджет, сделали это только 25 октября. Период просрочки — с 7 по 24 октября включительно, всего 18 дней.

Бухгалтер взял для расчета пеней новое значение ключевой ставки, то есть 8,5 процента. Так как просрочка меньше 30 дней, пени бухгалтер рассчитал по-старому. Сумма составила:

27 850 ₽ × 18 дн. × 8,5% × 1/300 = 142,04 ₽.

Пени бухгалтер заплатил в бюджет вместе с недоимкой 25 октября.

Пример 4. Как считать пени по долгам старше 30 дней с 1 октября

Компания начислила взносы за сентябрь в сумме 60 140,27 руб. Но заплатила их не 16 октября, а 14 декабря. Период просрочки — с 17 октября по 13 декабря включительно.

Бухгалтер взял для расчета пеней новое значение ключевой ставки, то есть 8,5 процента.

За первые 30 дней пени рассчитал по-старому. Сумма составила:

60 140,27 ₽ × 30 дн. × 8,5% × 1/300 = 511,19 ₽.

За оставшиеся 28 дней пени бухгалтер считал уже исходя из 1/150 ключевой ставки:

60 140,27 ₽ × 28 дн. × 8,5% × 1/150 = 954,23 ₽.

511,19 ₽ + 954,23 ₽ = 1465,42 ₽.

Пени бухгалтер заплатил в бюджет вместе с недоимкой 14 декабря.

В переходный период новые нормы применяйте в особом порядке

Срок уплаты налога или страховых взносов мог наступить до 18 сентября, когда начала действовать новая ключевая ставка. А уплата — после 1 октября, когда вступили в силу изменения в Налоговый кодекс с новой формулой расчета пеней. На первый взгляд в этом случае в расчете надо применить оба новых правила. Но это не так.

Применяйте новую ключевую ставку для всех долгов, которые уплатили после 18 сентября. Когда образовался долг, не важно. Пени по новой формуле считайте только для долгов, которые образовались 1 октября или позже (письмо Минфина России от 10 июля 2017 г. № 03-02-07/1/43489).

Важная деталь

Если долг возник до 18 сентября, считайте пени с учетом старой и новой ключевой ставки. Новую формулу для пеней по долгам старше 30 дней не применяйте.

Если долг образовался до 1 октября, изменение ключевой ставки учтите в расчете, а двойные пени на случай, если задержка дольше 30 дней, не применяйте, как в примере 5. Оба изменения одновременно применяйте только для ситуации, когда срок возникновения долга позже 1 октября, как в примере 4.

Пример 5. Срок уплаты долга раньше 18 сентября, а больше 30 дней ему стало после 1 октября

Компания выдала зарплату за август 8 сентября. НДФЛ за август в сумме 34 842 руб. надо было перечислить в бюджет 11 сентября. Но компания сделала это только 25 октября. Период просрочки — с 12 сентября по 24 октября включительно.

Бухгалтер взял для расчета пеней два значения ключевой ставки:

1) 9 процентов за 6 дней просрочки — с 12 по 17 сентября включительно;

2) 8,5 процента за 37 дней — с 18 сентября по 24 октября включительно.

Хотя длительность просрочки составила больше 30 дней, всю сумму пеней бухгалтер посчитал по старой формуле. Ведь задолженность образовалась раньше 1 октября. Пени за период действия старой ключевой ставки составили:

34 842 ₽ × 6 дн. × 9% × 1/300 = 62,72 ₽.

Пени за период с начала введения новой ключевой ставки составили:

34 842 ₽ × 37 дн. × 8,5% × 1/300 = 365,26 ₽.

62,72 ₽ + 365,26 ₽ = 427,98 ₽.

Эти пени бухгалтер заплатил в бюджет вместе с недоимкой 24 октября.

Проценты за несвоевременный возврат налога тоже снизились

Компания, у которой есть налоговая переплата, вправе подать заявление на возврат излишне уплаченной суммы. Вернуть деньги налоговики должны в течение месяца с даты, когда получили это заявление (п. 6 ст. 78 НК РФ). Если они не сделают возврат суммы в срок, за задержку компания вправе требовать с налоговиков проценты за пользование чужими денежными средствами. Их считают исходя из ставки рефинансирования:

|

Ставка рефинансирования равна ключевой. Поэтому проценты за дни опоздания, которые приходятся на 18 сентября и позже, считайте уже исходя из нового показателя.

Пример 6. Как рассчитать проценты за несвоевременный возврат налога

Компания сдала заявление о возврате переплаты по налогу 1 августа. Сумма переплаты 113 250 руб. Срок для возврата переплаты — не позднее 1 сентября. Инспекторы вернули деньги на счет компании 10 октября. Проценты на счет компании не поступили.

Бухгалтер самостоятельно рассчитал сумму процентов за несвоевременный возврат налога со 2 сентября по 10 октября, чтобы потом обратиться в инспекцию за выплатой этой суммы. Сумма процентов равна:

113 250 ₽ × (9 % × 16 дн. + 8,5% × 23 дн.) : 365 дн. = 1053,38 ₽.

Пени по взносам на травматизм считайте как раньше — исходя из 1/300 ключевой ставки, и день уплаты включайте в расчет пеней. Из изменений для них применяйте только новую ключевую ставку.

Для предпринимателей и физлиц пени с 31-го дня просрочки считайте, как и раньше, исходя из 1/300 ключевой ставки.

Шпаргалка

Еще четыре показателя, для расчета которых нужна ключевая ставка

1. Компенсация за несвоевременную выплату зарплаты (ст. 236 ТК РФ).

2. НДФЛ с материальной выгоды (подп. 1 п. 1, п. 2 ст. 212 НК РФ).

3. Проценты за пользование чужими денежными средствами, если компания вовремя не выполнила обязательства перед контрагентом и в законе или договоре не указан другой размер процентов (ст. 395 ГК РФ).

4. НДС с процентов или дисконта по векселям, которые покупатель передал в счет оплаты товаров, работ, услуг (подп. 3 п. 1 ст. 162 НК РФ).

за правильный ответ