Как убедить налоговую и фонды снизить штраф

Железный аргумент: проверяющие должны снизить штраф минимум в два раза, если у компании есть смягчающие обстоятельства.

Аргументы для налоговиков, чтобы снизить штраф за неумышленное нарушение

У компании есть шансы снизить штраф, который налоговики начислили по итогам камеральной или выездной проверки. Проверьте, есть ли смягчающие обстоятельства, и заявите о них проверяющим. Если у компании есть хотя бы одно смягчающее обстоятельство, инспекторы должны уменьшить штраф не менее чем в два раза (п. 3 ст. 114 НК РФ).

Важная деталь

Налоговики могут снизить только штраф. Недоимку и пени не уменьшат.

В Налоговом кодексе нет закрытого перечня смягчающих обстоятельств (п. 1 ст. 112 НК РФ). Какие факты компании часто используют, чтобы снизить штраф, смотрите в таблице. Лучше заявлять сразу несколько обстоятельств. Тогда больше вероятность, что штраф снизят.

Согласно закону налоговики должны сами выявлять смягчающие обстоятельства, когда рассматривают материалы проверки (подп. 4 п. 5 ст. 101 НК РФ). Но рассчитывать на это не стоит. Направьте в налоговую инспекцию ходатайство о смягчающих обстоятельствах. Это нужно сделать в течение месяца после того, как вы получили акт налоговой проверки (п. 6 ст. 100, п. 5 ст. 101.4 НК РФ). Образец ходатайства.

Еще по этой теме

Сколько теперь стоят компании налоговые просрочки - два изменения в примерах

Если налоговики не снизят штраф, вы вправе обжаловать решение по проверке в УФНС. Если УФНС откажет компании, можно обратиться в суд.

Также иногда компаниям удается снизить штраф сначала в инспекции или УФНС, а затем в суде. Например, налоговики уменьшили штраф в 10 раз, а судьи снизили его еще в 86 раз (постановление Арбитражного суда Дальневосточного округа от 16 апреля 2015 г. № Ф03-1104/2015).

Какие смягчающие обстоятельства помогут снизить штраф

| Нарушение | Смягчающее обстоятельство |

|---|---|

| Любое | 1. Компания совершила такое нарушение впервые (постановление Арбитражного суда Волго-Вятского округа от 5 февраля 2016 г. по делу № А79-4779/2014). 2. Нет задолженности перед бюджетом (постановление Арбитражного суда Северо-Кавказского округа от 30 августа 2016 г. № Ф08-6011/2016). 3. Не было умысла нарушать закон (постановление Арбитражного суда Северо-Кавказского округа от 24 мая 2017 г. № Ф08-3144/2017). 4. Штраф слишком большой и несоразмерен нарушению (постановление Арбитражного суда Поволжского округа от 11 ноября 2016 г. № Ф06-13210/2016). 5. Компания самостоятельно устранила последствия нарушения, например уплатила недоимку и пени. 6. Сложное финансовое положение, в том числе есть задолженность по кредитам или убытки (постановление Арбитражного суда Волго-Вятского округа от 19 октября 2015 г. № Ф01-3485/2015, Ф01-4000/2015). 7. Компания ведет социально значимую деятельность. Например, работает в сфере образования или строит автодороги (постановление Арбитражного суда Западно-Сибирского округа от 30 мая 2016 г. № Ф04-1832/2016) |

| Занизили налог или взносы (ст. 122 НК РФ) | 1. Компания сама нашла и исправила ошибки в декларации. Речь идет о ситуации, когда до сдачи уточненки бухгалтер не перечислил недоимку и пени (постановление Президиума ВАС РФ от 26 апреля 2011 г. № 11185/10, п. 17 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71). Если бухгалтер перечислил недоимку и пени до сдачи уточненки, то штрафа вообще быть не должно (п. 4 ст. 81 НК РФ). 2. Компания добровольно уплатила суммы, которые инспекторы указали в акте, еще до того, как они приняли решение по проверке (постановление Арбитражного суда Западно-Сибирского округа от 16 июня 2016 г. № Ф04-2227/2016) |

| Перечислили НДФЛ в бюджет с задержкой (ст. 123 НК РФ) | 1. Период просрочки незначительный, например несколько дней (постановление Арбитражного суда Уральского округа от 24 марта 2016 г. № Ф09-1066/16). 2. Компания исправила ошибку, то есть заплатила НДФЛ и пени (постановление Арбитражного суда Западно-Сибирского округа от 25 января 2017 г. № Ф04-6685/2016) |

| Сдали отчетность с задержкой (ст. 119, п. 1.2 ст. 126 НК РФ) | Задержка незначительная, например несколько дней (постановление Арбитражного суда Уральского округа от 27 октября 2016 г. № Ф09-9167/16) |

| Не сдали документы в срок по требованию инспекции (ст. 126 НК РФ) | 1. Период просрочки незначительный, например несколько дней (постановление Арбитражного суда Северо-Кавказского округа от 6 июля 2016 г. № Ф08-4355/2016). 2. Налоговики запросили большое количество документов. Дополнительным аргументом будет тот факт, что компания просила продлить срок их передачи, но инспекторы отказали (постановление Арбитражного суда Московского округа от 12 мая 2017 г. № Ф05-5617/2017). 3. Компания получила сразу несколько требований (постановление Арбитражного суда Западно-Сибирского округа от 12 декабря 2016 г. № Ф04-5639/2016) |

- Акт проверки

Акт проверки

Укажите реквизиты акта проверки. Иначе налоговики не поймут, какой штраф компания хочет снизить.- Смягчающие обстоятельства

Смягчающие обстоятельства

Перечислите смягчающие обстоятельства, лучше сразу несколько.

Распечатать образец • Скачать бланк в формате Word

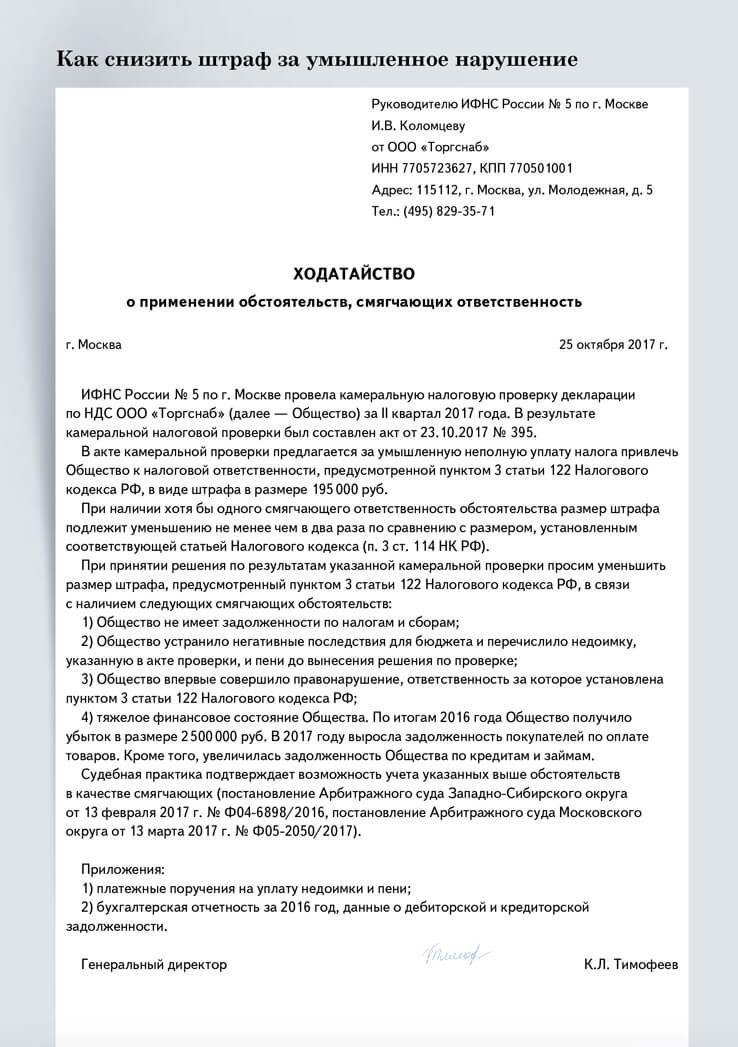

Аргументы для налоговиков, чтобы снизить штраф за умышленное нарушение

Важная деталь

Чтобы снизить штраф, сдайте ходатайство налоговикам в течение месяца после того, как компания получила акт проверки.

ФНС считает, что инспекторы не должны снижать штраф, если компания умышленно занизила налоги. Это следует из новой методички ФНС для проверяющих (письмо от 13 июля 2017 г. № ЕД-4-2/13650). Речь идет о штрафе в 40 процентов от недоимки (п. 3 ст. 122 НК РФ).

ФНС ссылается на арбитражную практику. Действительно, есть судебные акты, в которых судьи отказались снижать штраф за умышленное нарушение (определение Верховного суда РФ от 13 апреля 2015 г. № 302-КГ15-2030). Однако судебная практика противоречива. В других ситуациях судьи уменьшают штраф, даже если нарушение умышленное (постановление Арбитражного суда Западно-Сибирского округа от 13 февраля 2017 г. № Ф04-6898/2016).

Если компания готова спорить с инспекторами, действуйте так же, как в случае со штрафами за неумышленные нарушения. После того как компания получит акт проверки, передайте налоговикам ходатайство. Образец. Если они не уменьшат штраф, то сдайте жалобу в УФНС. Если и это не сработает, можно обратиться в суд.

- Судебная практика

Судебная практика

Ссылайтесь на судебную практику, которая подтверждает возможность снизить штраф за умышленное нарушение.- Документы

Документы

Приложите документы, которые подтверждают наличие смягчающих обстоятельств.

Распечатать образец • Скачать бланк в формате Word

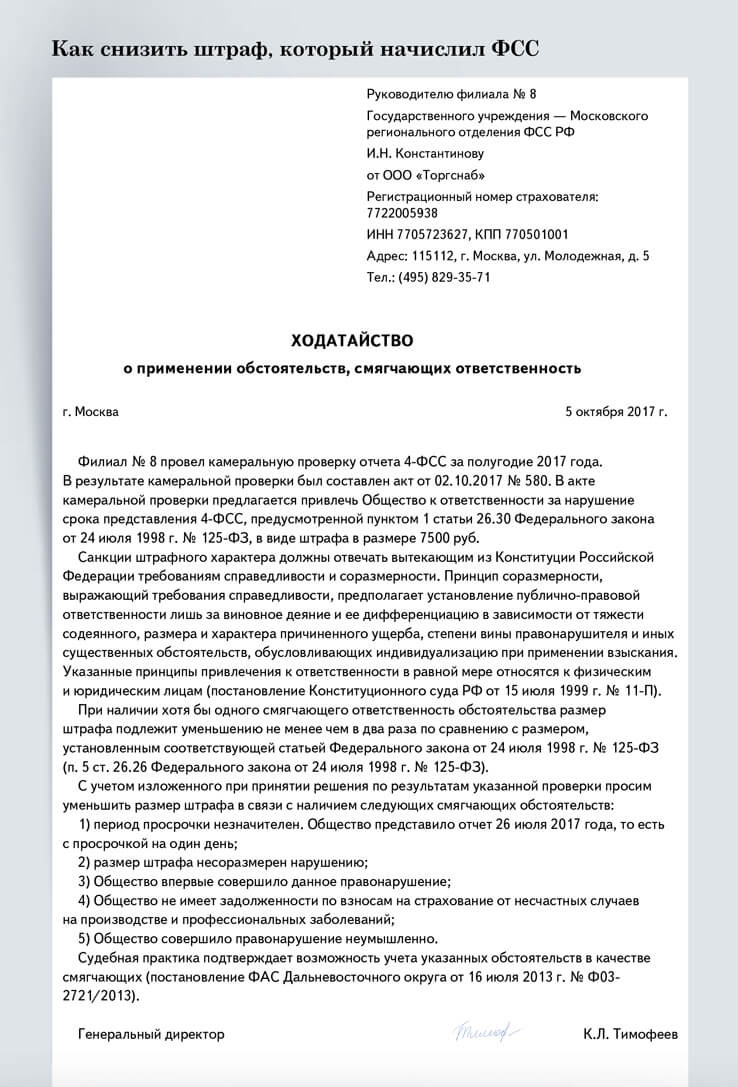

Аргументы для ФСС, чтобы снизить штраф

Если компанию оштрафовал ФСС, вы также можете заявить о смягчающих обстоятельствах. Фонд должен их учитывать и снижать штраф не менее чем в два раза (подп. 4 п. 6 ст. 26.20, п. 5 ст. 26.26 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Чтобы снизить штраф, составьте ходатайство. Образец.

Передайте ходатайство проверяющим в течение 15 дней после того, как вы получили акт проверки (п. 5 ст. 26.19 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

На заметку

Как снизить штраф за задержку СЗВ-М

ПФР вряд ли снизит штраф. Закон этого не предусматривает. Но компания вправе обжаловать решение фонда в суде (постановление Конституционного суда РФ от 19 января 2016 г. № 2-П). Заявите о том, что у компании есть смягчающие обстоятельства. Например, компания совершила данное правонарушение впервые, а период просрочки небольшой — отчет задержали на несколько дней (определение Верховного суда РФ от 6 сентября 2017 г. № 306-КГ17-11932).

- Ссылка на закон

Ссылка на закон

Укажите, что согласно закону фонд обязан снизить штраф, если у компании есть смягчающие обстоятельства.- Смягчающие обстоятельства

Смягчающие обстоятельства

Заявляйте в ходатайстве такие же обстоятельства, как для налоговых штрафов.

Распечатать образец • Скачать бланк в формате Word