В ноябре у вас 13 отчетов и 23 платежа

| Дата | Как платить налог, сдавать отчетность, какие документы подготовить | Как заполнить платежку, чем утверждена форма документа | |

|---|---|---|---|

1 ноября | Взносы на страхование от несчастных случаевСтрахователи | ||

| Подают документы на скидку к тарифу взносов на травматизм на 2018 год. Подробная инструкция и образец | Форма заявления на скидку приведена в приложении № 5 к приказу Минтруда России от 6 сентября 2012 г. № 177н | ||

7 ноября (перенос | Статистическая отчетностьПредприятия, средняя численность работников в которых превышает 15 человек. Исключение — малые компании | ||

| Представляют форму № П-1 «Сведения о производстве и отгрузке товаров и услуг» за октябрь 2017 г. | Форма утверждена приказом Росстата от 11 августа 2016 г. № 414 | ||

15 ноября | Индивидуальные сведенияСтрахователи | ||

| Представляют в ПФР сведения о работниках по форме СЗВ-М за октябрь 2017 г. | Форма утверждена постановлением Правления ПФР от 1 февраля 2016 г. № 83п | ||

Налог на прибыльВладельцы государственных и муниципальных ценных бумаг | |||

| Перечисляют налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за октябрь 2017 г. | 182 1 0101070 01 1000 110; ОКТМО; ТП; МС.10.2017; 0; 0 | ||

Страховые взносыСтрахователи | |||

| Перечисляют взносы за октябрь 2017 г. — пенсионные взносы (перечисляют в ФНС) | Основной платеж: Оплата дополнительных взносов по тарифу 1: Оплата дополнительных взносов по тарифу 2: | ||

| — взносы на обязательное медицинское страхование (перечисляют в ФНС) | 182 1 02 02101 08 1013 160; ОКТМО; ТП; МС.10.2017; 0; 0 | ||

| — взносы на случай временной нетрудоспособности и в связи с материнством (перечисляют в ФНС) | 182 1 02 02090 07 1010 160; ОКТМО; ТП; МС.10.2017; 0; 0 | ||

| — взносы на травматизм (перечисляют в ФСС) | 393 1 02 02050 07 1000 160, ОКТМО; 0; 0; 0; 0 | ||

АкцизыОрганизации, производящие на территории России алкогольную или подакцизную спиртосодержащую продукцию. Исключение: производители вина, пива, а также напитков на основе пива, винных напитков и т.п. | |||

| Перечисляют авансовый платеж за ноябрь 2017 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.11.2017; 0; 0 | ||

Статистическая отчетностьПредприятия, средняя численность работников в которых превышает 15 человек. Исключение — малые компании | |||

| Представляют форму № П-4 «Сведения о численности и заработной плате работников» за октябрь 2017 г. | Форма утверждена приказом Росстата от 2 августа 2016 г. № 379 | ||

20 ноября (перенос | АкцизыОрганизации, которые производят на территории России алкогольную или подакцизную спиртосодержащую продукцию. Исключение: производители вина, пива, а также напитков на основе пива, винных напитков и т.п. | ||

| Представляют: за ноябрь 2017 г. — копию платежки с назначением платежа «Авансовый платеж акциза»; — копию выписки банка, которая подтверждает списание авансового платежа со счета компании; — извещение об уплате авансового платежа в четырех экземплярах, в том числе один экземпляр в электронном виде | Форма извещения утверждена приказом ФНС России от 14 июня 2012 г. № ММВ-7-3/405 | ||

Производители алкогольной продукции, которые освобождены от уплаты аванса по акцизу | |||

| Представляют: — банковскую гарантию на ноябрь 2017 г.; — извещение об освобождении от аванса по акцизу в четырех экземплярах, в том числе один экземпляр в электронном виде | Форма извещения утверждена приказом ФНС России от 14 июня 2012 г. № ММВ-7-3/405 | ||

20 ноября | НДСНалогоплательщики, у которых сумма выручки за август—октябрь 2017 г. не превышает 2 млн руб. | ||

| Представляют уведомление об использовании права на освобождение от НДС с ноября 2017 г. | Форма уведомления утверждена приказом МНС России от 4 июля 2002 г. № БГ-3-03/342 | ||

Налог на игорный бизнесНалогоплательщики | |||

| Представляют декларацию за октябрь 2017 г. | Форма декларации утверждена приказом ФНС России от 28 декабря 2011 г. № ММВ-7-3/985 | ||

| Перечисляют налог за октябрь 2017 г. | 182 1 06 05000 02 1000 110; ОКТМО; ТП; МС.10.2017; 0; дата подписания декларации | ||

Сбор за пользование объектами водных биологических ресурсовПользователи водных биологических ресурсов | |||

| Перечисляют регулярный взнос за пользование объектами водных биологических ресурсов за ноябрь 2017 г. | Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты): По внутренним водным объектам: | ||

27 ноября (перенос | АкцизыВсе плательщики акцизов. Исключение: плательщики, у которых есть свидетельство на операции с прямогонным бензином и (или) свидетельство на операции с денатурированным этиловым спиртом | ||

| Представляют декларацию по акцизам за октябрь 2017 г. | Форма декларации по акцизам на табачные изделия утверждена приказом Минфина России от 14 ноября 2006 г. № 146н (ред. от 1 февраля 2017 г.) Форма декларации по остальным акцизам утверждена приказом ФНС России от 12 января 2016 г. № ММВ-7-3/1 | ||

| Перечисляют акциз за октябрь 2017 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.10.2017; 0; дата подписания декларации | ||

Налогоплательщики, у которых есть свидетельство на операции с прямогонным бензином и (или) свидетельство на операции с денатурированным этиловым спиртом | |||

| Представляют декларацию за август 2017 г. | Форма декларации утверждена приказом ФНС России от 12 января 2016 г. № ММВ-7-3/1 | ||

| Перечисляют акциз за август 2017 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.08.2017; 0; дата подписания декларации | ||

Налог на добычу полезных ископаемыхНедропользователи | |||

| Перечисляют налог за октябрь 2017 г. | КБК в зависимости от вида полезного ископаемого; ОКТМО; ТП; МС.10.2017; 0; 0 | ||

НДСНалогоплательщики | |||

| Перечисляют 1/3 налога за III квартал 2017 г. | 182 1 0301000 01 1000 110; ОКТМО; ТП; КВ.03.2017; 0; дата подписания декларации | ||

28 ноября | Налог на прибыльОрганизации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал | ||

| Перечисляют второй ежемесячный авансовый платеж, подлежащий уплате в IV квартале 2017 г. | В федеральный бюджет: В региональный бюджет: | ||

Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли | |||

| Представляют налоговую декларацию за январь—октябрь 2017 г. | Форма декларации утверждена приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572 | ||

| Перечисляют авансовый платеж за октябрь 2017 г. | В федеральный бюджет: В региональный бюджет: | ||

Статистическая отчетностьПредприятия, средняя численность работников в которых превышает 15 человек. Исключение — малые компании | |||

| Представляют форму № П-3 «Сведения о финансовом состоянии организации» за октябрь 2017 г. | Форма утверждена приказом Росстата от 5 августа 2016 г. № 390 | ||

30 ноября | Налог на доходы физических лицНалоговые агенты | ||

| Перечисляют НДФЛ с больничных и отпускных, выплаченных в ноябре 2017 г. | 182 1 0102010 01 1000 110; ОКТМО; ТП; МС.11.2017; 0; 0 | ||

Налог на добычу полезных ископаемыхПользователи недр | |||

| Представляют налоговую декларацию за октябрь 2017 г. | Форма декларации утверждена приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197 | ||

Срок зависит от дня зарплаты | НДФЛНалоговые агенты | ||

| Перечисляют налог с зарплаты за октябрь 2017 года не позднее дня, следующего за днем выплаты зарплаты по итогам месяца | 182 1 0102010 01 1000 110; ОКТМО; ТП; МС.10.2017; 0; 0 | ||

Как заполнять поля 101 и 104—110 платежки

- Поле 104

Поле 104

Здесь должен стоять 20-значный КБК.- Поле 101

Поле 101

В платежке по взносам в ФНС компания ставит код 01, предприниматели — 09. В платежке по взносам на травматизм и те и другие ставят код 08.- Поле 107

Поле 107

Код налогового периода. Для взносов приводите месяц, за который их начислили. Например, код для взносов с зарплаты за октябрь — МС.10.2017.- Поле 108

Поле 108

Номер документа, на основании которого вы делаете платеж. Если вы перечисляете взносы или текущие налоги, указывайте 0.- Поле 109

Поле 109

Дата документа, на основании которого вы делаете платеж. По налогам — это дата в 10-значном формате — ДД.ММ.ГГГГ.

По взносам — 0.- Поле 110

Поле 110

Тип платежа. Это поле заполнять не нужно.- Поле 106

Поле 106

Основание платежа. При перечислении налогов и взносов в ФНС это буквенный код, например, ТП. А по взносам на травматизм — 0.- Поле 105

Поле 105

Укажите ОКТМО той территории, на которой зарегистрированы компания или предприниматель.

Календарь бухгалтера на ноябрь 2017 года

30 календарных дней, 21 — рабочий (по пятидневке) и 9 — выходных и праздничных

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

|---|---|---|---|---|---|---|

| 1 Взносы | 2 | 3 | 4 | 5 | ||

| 6 | 7 Статотчет | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 Акцизы, Взносы | 16 | 17 | 18 | 19 |

| 20 Акцизы, НДС | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 Акцизы, НДС | 28 Налог на прибыль | 29 | 30 Налоги |

Новое уведомление на социальный вычет — пять контрольных точек

«Нет смысла проверять уведомление на социальный вычет, ведь его выдала инспекция» — все, кто так думает, заблуждаются. Ошибки действительно маловероятны. Но есть другие риски. Чтобы не было претензий от той же инспекции, рекомендуем проверить уведомление по контрольным точкам.

Реквизиты компании. Сотрудник может получать вычет как на основной работе, так и там, где он трудится по совместительству. Поэтому убедитесь, что в уведомлении стоит название вашей компании. Еще сверьте ИНН и КПП организации. Если работник трудится в обособленном подразделении, то в документе может быть КПП этого подразделения. Если же работодатель — предприниматель, то КПП не заполняют. По уведомлению с ошибками и опечатками в названии компании и ее реквизитах вычет не предоставляйте и попросите работника заменить документ.

Данные о сотруднике. Проверьте паспортные данные и адрес работника. Если работник приносил вам копию свидетельства об ИНН, то сверьте и этот реквизит.

Бывает, что инспекторы ошибочно присваивают одному человеку два разных ИНН. На этот случай убедитесь, что в вашей учетной программе номер такой же, как в уведомлении на социальный вычет. По итогам года вы будете сдавать на сотрудника справку 2-НДФЛ. И если в уведомлении будет один ИНН, а в 2-НДФЛ другой, то налоговики могут признать это недостоверными данными и начислить штраф в размере 500 руб. (ст. 126.1 НК РФ).

Если в вашей учетной программе у сотрудника стоит другой ИНН или номера вы не знаете, то данные можно проверить на сайте ФНС. Может быть ситуация, что вы вписали неправильное значение. Тогда поправьте номер у себя в программе и предоставьте вычет. Если все же налоговики ошиблись в уведомлении, то вычет предоставлять нельзя. Иначе будет штраф как за неуплату НДФЛ (ст. 123 НК РФ). Его размер — 20 процентов от суммы долга. Ошибку найдут на камеральной проверке 6-НДФЛ или при анализе 2-НДФЛ. Попросите работника съездить в инспекцию и заменить уведомление.

Год, в котором надо предоставить вычет. С 1 января 2016 года компания вправе предоставить социальный вычет своим сотрудникам до окончания налогового периода. Для НДФЛ это год (ст. 216 НК РФ). Поэтому убедитесь, что в уведомлении стоит 2017 год. Вычет можно предоставить только по уведомлению, которое налоговики выдали на текущий год (п. 2 ст. 219 НК РФ). По периоду за 2016 год или 2018-й вычет не предоставляйте. Иначе будет штраф за неуплату налога. Его размер — 20 процентов от суммы долга (ст. 123 НК РФ).

Возможно, ваш сотрудник принес уведомления и на социальный, и на имущественный вычеты. Тогда порекомендуйте ему сначала использовать социальный вычет, так как остатки по нему нельзя перенести на следующий год. Если компания по итогам календарного года не сможет выплатить работнику всю сумму вычета, то он может обратиться за остатком в налоговую и применить вычет к иным доходам за этот же год, с которых удерживают налог по ставке 13 процентов. Для этого подают форму 3-НДФЛ и подтверждающие расходы документы. Если зарплаты хватает после использования социального вычета, то можно применить имущественный.

Работник вправе сам выбрать, в какой последовательности он хотел бы использовать вычеты. Для этого он вправе написать заявление с указанием, какой вычет он хочет получить.

Вид и сумма вычета. Сотрудник может получить социальный вычет по нескольким основаниям. Для каждого из видов вычетов в уведомлении есть своя строчка. Сумму в этих строчках проверять не надо. Но посмотрите, право на какой вычет получил сотрудник. Это поможет избежать ошибок, когда будете заполнять справку 2-НДФЛ за 2017 год. Ведь код вычета зависит от его вида. Его вы заносите в свою учетную программу, когда предоставляете вычет.

За ошибки в справках 2-НДФЛ налоговики могут оштрафовать на 500 руб. как за недостоверные данные (ст. 126.1 НК РФ).

Подпись и печать. В уведомлении должна быть подпись налоговика. А вот печати может и не быть. В бланке нет для нее места. Поэтому отказывать в вычете из-за отсутствия печати не надо. Если опасаетесь подделки, то сверьте должность и инициалы того, кто подписал уведомление. Информацию можно посмотреть на сайте налоговой.

Допустим, вы проверили все пять реквизитов, но остались сомнения в том, что уведомление настоящее. Тогда позвоните в инспекцию. Назовите ИНН своей компании, номер уведомления и ИНН работника. Мы провели эксперимент и выяснили, что инспектор может сказать, выдавали они уведомление такому работнику или нет. Еще можно написать письменный запрос в свободной форме. Отправить письмо надо в инспекцию, которая выдала уведомление.

Сегодня сдайте новый отчет по зарплате

Срочная новость про зарплатную отчетность

Сегодня сдайте новый отчет по зарплате

30 ноября, крайний срок, чтобы без штрафа сдать в статистику новый отчет № 57-Т «Сведения о заработной плате работников по профессиям и должностям». Бланк отчета есть в приказе Росстата от 26 июня 2017 г. № 430. Однако отчитываться обязаны не все организации. Сдать форму № 57-Т должны только те, кому проверяющие прислали специальное информационное письмо. К примеру, получить его могут компании оптовой и розничной торговли или те, кто ремонтирует автомобили. Если с отчетом опоздать, компании грозит штраф от 20 000 до 70 000 рублей (ст. 13.19 КоАП РФ).

Налоговики проверяют взносы по‑новому: нулевые требования, липовые долги и расширенные комиссии

Будьте готовы доплатить даже копейки по взносам. Как заполнить платежку по новым правилам

Будьте готовы доплатить даже копейки по взносам. Как заполнить платежку по новым правилам

Скорее разберитесь с неверным сальдо из ПФР и ФСС. Из-за чего спешка и как все исправить

Скорее разберитесь с неверным сальдо из ПФР и ФСС. Из-за чего спешка и как все исправить

Предупредите директора о новых комиссиях. Теперь риск получить приглашение в инспекцию еще выше

Предупредите директора о новых комиссиях. Теперь риск получить приглашение в инспекцию еще выше

Будьте готовы к новым претензиям насчет страховых взносов. ФНС поручила налоговикам усилить контроль за платежами компаний. Поблажек делать не будут. ФНС выделила для налоговиков три направления, по которым надо усилиться. Что вас теперь ждет и как подготовиться к усиленным проверкам, узнаете из статьи.

Приготовьтесь доплатить копейки по взносам

Разговор на бухгалтерском форуме:

Коллеги жалуются: в последнее время налоговики завалили их требованиями погасить долги по взносам. Причем инспекторы теперь активно требуют даже копеечные недоимки. Более того, некоторые бухгалтеры рассказывают о требованиях, в которых сумма долга равна нулю. Компания все платит вовремя и в полном объеме, но требование инспекторы все же присылают.

Не думайте, что налоговики просто издеваются над вами. Чиновники из ФНС потребовали от проверяющих на местах, чтобы они максимально увеличили сбор взносов. Чиновники хотят, чтобы поступления росли быстрее, чем растут средние зарплаты по регионам (письмо ФНС России от 12 октября 2017 г. № ГД-4-11/20547). За это теперь лично отвечают начальники управлений ФНС. Поэтому инспекторы сейчас хватаются за любые недоимки, даже несуществующие. Их попросили регулярно мониторить, как компании платят взносы, и взыскивать все подряд.

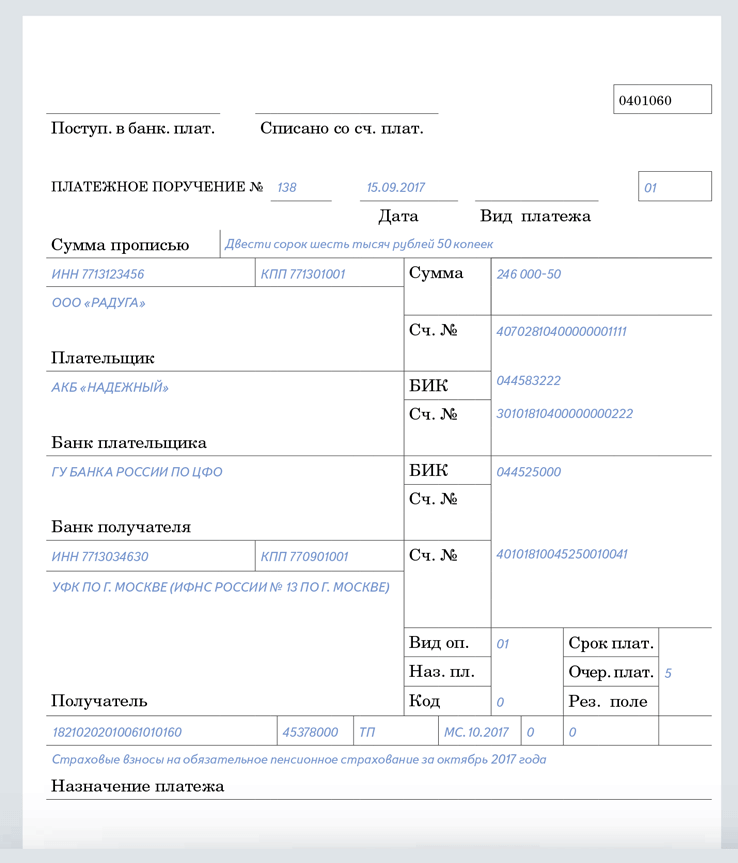

Чтобы не привлекать лишнего внимания налоговиков, перечисляйте текущие взносы вовремя и регулярно сверяйтесь с инспекцией. Срок уплаты взносов за текущий месяц — не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ). В 2018 году этот срок вряд ли изменится. Взносы за ноябрь надо заплатить до 15 декабря включительно. А если пришло требование и долги у компании все же есть, безопаснее их оперативно погасить, чтобы инспекторы не заблокировали счет. Образец платежки ниже. В последнее время из-за недоимки налоговики все чаще блокируют сразу весь расчетный счет, хотя кодекс разрешает им заморозить только сумму долга (п. 2 ст. 76 НК РФ). Блокировку можно оспорить, но потратите время.Образец платежкиСкрыть

- Банк получателя

Банк получателя

Напишите не только наименование банка, но и город, в котором он находится. Так сейчас рекомендуют поступать банкиры.- Основание платежа

Основание платежа

В поле 106 ставьте код «ТР», так как платите недоимку по требованию. Если решили погасить долг сами, ставьте код «ЗД».- Период платежа

Период платежа

Ставьте в поле 107 платежки срок уплаты, который налоговики привели в требовании.- Реквизиты требования

Реквизиты требования

Напишите номер и дату требования, по которому платите недоимку.- Реквизиты требования

Реквизиты требования

Напишите номер и дату требования, по которому платите недоимку.- Поле 101

Поле 101

Долг по текущим и прошлогодним взносам платите с кодом 01 в поле 101.

Распечатать образец • Скачать бланк в формате Excel

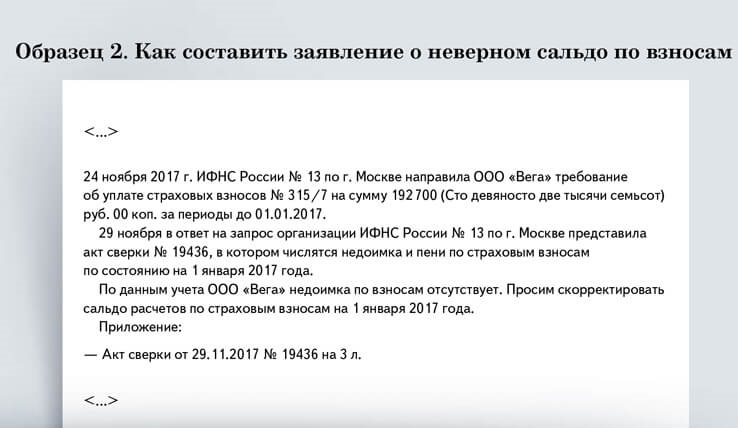

Разберитесь с неверным сальдо по взносам

Разговор в инспекции:

Сверьтесь с фондами и инспекцией по взносам, которые перечисляли до 1 января 2017 года, если еще не сделали этого. ФНС поручила налоговикам активнее взыскивать недоимку за прошлые годы (письмо от 12 октября 2017 г. № ГД-4-11/20547). Значит, компаниям будет приходить еще больше требований, чем прежде.

В этом году многие компании столкнулись с тем, что налоговики получили от фондов неверное сальдо по взносам за периоды до 2017 года. Из-за этого у компаний появились несуществующие долги. Как показывает практика, налоговики неохотно разбираются, по ошибке появилась недоплата или нет. Их задача — взыскать недоимку, чтобы не получить выговор от начальства. А на индивидуальный подход к каждой компании времени у них нет.

Вы можете повлиять на ситуацию с неверными остатками по взносам. Подготовьте специальное заявление на корректировку сальдо, а потом сдайте его налоговикам или в фонд. Если подали заявление налоговикам, то они в течение трех рабочих дней передадут документы проверяющим из фонда. У них будет 20 рабочих дней на то, чтобы уточнить сальдо и отправить исправленные сведения в инспекцию. Полученную информацию налоговики внесут в свою базу в течение семи рабочих дней (совместные письма от 6 сентября 2017 г. ПФР № НП-30-26/13859, ФНС России № ЗН-4-22/17710, от 15 сентября 2017 г. ФСС РФ № 02-11-10/06-02-3959П, ФНС России № ЗН-4-22/18490). Как оформить заявление, смотрите ниже.Образец заявленияСкрыть

- Сверка с инспекцией

Сверка с инспекцией

Сначала проведите сверку с налоговиками. Возможно, ошибка на их стороне. Если ошибки в базе инспекции нет, но с сальдо вы не согласны, попросите его уточнить.

Распечатать образец • Скачать бланк в формате Word

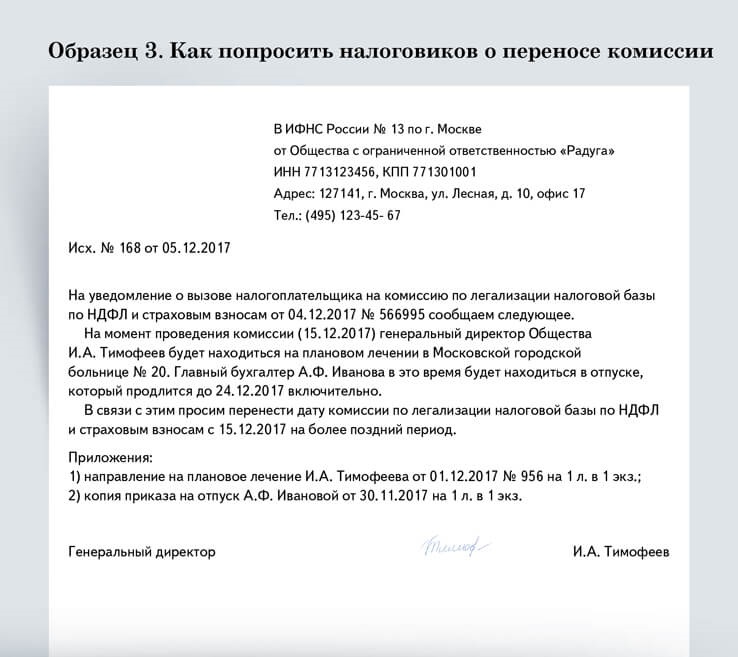

Предупредите директора о новых зарплатных комиссиях

Разговор по телефону:

теперь будут проходить зарплатные комиссии. Пригласить могут и вашу компанию

Будьте готовы, что вас могут в любой момент пригласить в инспекцию на комиссию по взносам и НДФЛ. В нашей редакции есть секретное письмо ФНС, которое чиновники разослали по инспекциям. В ФНС недовольны результатами зарплатных комиссий за первое полугодие 2017 года. Считают, что налоговики проводят их неэффективно.По этой причине чиновники потребовали, чтобы проверяющие усилились на комиссиях. Теперь встречи с компаниями будут проходить чаще — как минимум раз в неделю. Кроме того, на эти мероприятия инспекторы будут активнее приглашать коллег из других ведомств: трудинспекторов, прокуроров и т. д. Цель комиссий все та же — увеличить поступления взносов и НДФЛ. Пропустить мероприятие можно только по уважительной причине, например из-за болезни директора. Но для этого надо попросить инспекцию о переносе заседания. Образец заявления ниже. О чем спросят на комиссии и как отвечать.

- Причины

Причины

Объясните налоговикам, почему не сможете присутствовать на комиссии. Причина должна быть уважительной — например лечениедиректора, отпуск главбуха.- Документы

Документы

Приложите к заявлению оправдательные бумаги, чтобы налоговики вам поверили.

Распечатать образец • Скачать бланк в формате Word

Покажите вашему директоруСкрытьО чем у вас спросят на зарплатной комиссии и как отвечать

| Вопрос инспектора | В чем инспектор подозревает компанию | Варианты ответов |

|---|---|---|

| Почему в компании низкая средняя зарплата? | В организации серые зарплаты: сотрудникам специально платят мало, чтобы экономить на взносах и НДФЛ. Остальное выдают в конвертах | — У компании сложное финансовое положение; — организация только открылась; — в компании есть сотрудники, которые работают неполный день; — у компании сезонный характер работы |

| Что скажете насчет долгов по взносам? | Компания недобросовестная: деятельность есть, а взносы не платит | У компании временные финансовые трудности. Но она планирует погасить все долги по взносам, включая пени, например до 31 января 2018 года. Компания даже предлагает налоговикам график, по которому будет разбираться с недоимкой |

| Почему начисления по взносам снизились, но сотрудников столько же? | Компания специально занижает взносы | Причина в необлагаемых выплатах — в III квартале их было больше, чем в первом полугодии. Например, сотрудники чаще болели |

| Почему за квартал уволили более 30 процентов работников, а новых не взяли? | Компания специально перевела сотрудников на договоры подряда, чтобы экономить на взносах | Компания сократила численность штата. У нее есть приказ директора и копии уведомлений, которыми сотрудников предупредили об увольнениях |

| Почему у вас снизились тарифы допвзносов? | Компания специально занижает взносы | Компания провела спецоценку рабочих мест сотрудников, по итогам которой вправе применять более низкие тарифы допвзносов |

| Почему снизились платежи по НДФЛ? | Компания переводит сотрудников на зарплаты в конвертах | Компания пересмотрела систему оплаты труда из-за сложного финансового положения. По этой причине выплаты сотрудникам снизились |

за правильный ответ