Учетная политика на 2018 год: новые условия и чек‑лист для проверки

На 2018 год вам нужна новая учетная политика — вступили в силу поправки в Налоговый кодекс. Возьмите из статьи обновленные формулировки. По чек-листу проверьте, нет ли в вашей учетной политике опасных условий, из-за которых инспекция доначислит налоги. Сервис подберет для вас подходящий шаблон учетной политики.

Субсчета по основным средствам

Пересмотрите субсчета по основным средствам. Проверьте, нужно ли перенести стоимость основных средств с одного субсчета на другой.

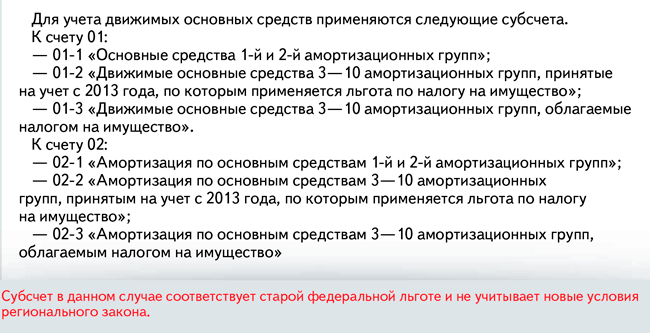

Чтобы было проще контролировать расчет налога на имущество, компании вводят отдельные субсчета на счетах 01 и 02. До 2018 года по движимому имуществу у компании могло быть, например, три субсчета:

— объекты третьей—десятой амортизационных групп, принятые на учет после 1 января 2013 года, — по ним действовала льгота (п. 25 ст. 381 НК);

— облагаемые основные средства третьей—десятой амортизационных групп — это объекты, которые не подпадали под льготу: принятые на учет до 2013 года или полученные от зависимых лиц, при ликвидации или реорганизации;

— основные средства первой и второй амортизационных групп — они вообще не являются объектом налогообложения (подп. 8 п. 4 ст. 374 НК).

Проще

Пересмотрите субсчета по основным средствам, чтобы не запутаться в расчете налога на имущество.

С 2018 года федеральную льготу для движимого имущества третьей—десятой амортизационных групп отменили. Теперь регионы решают, будут ли они применять эту льготу на своей территории (п. 1 ст. 381.1 НК).

Посмотрите в законе своего региона, как с 2018 года платить налог на движимое имущество. Возможно несколько вариантов.

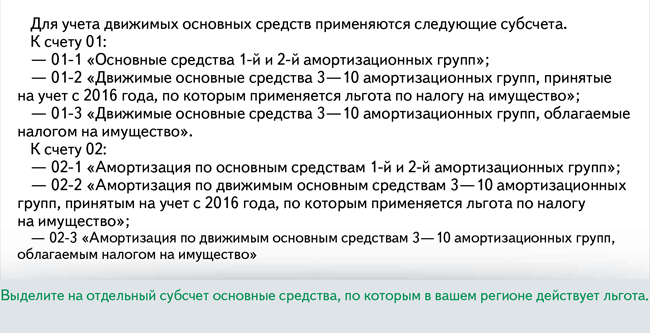

Регион изменил условия для льготы. В ряде регионов власти изменили условия льготы по сравнению с 2017 годом. Например, ввели ее только для отдельных видов деятельности или для имущества, с даты выпуска которого прошло не более трех лет. Так, в Ярославской области льгота действует для объектов, принятых на учет с 2016 года и позже, а не с 2013 года (Закон Ярославской области от 31.10.2017 № 44-з).

Например, в 2017 году у компании Ярославской области был субсчет к счету 01 «Основные средства, принятые на учет с 2013 года, по которым применяется льгота по налогу на имущество». С 2018 года бухгалтер переименовал этот субсчет — «Основные средства, принятые на учет с 2016 года, по которым применяется льгота» (образец 1 ниже). На этом субсчете бухгалтер оставил объекты, принятые на учет в 2016 году и позже. А объекты, принятые на учет в 2013—2015 годах, перенес на другой субсчет — для облагаемого имущества (допустим, что оно облагается налогом по одной ставке).

Регион отменил льготу. Регион, который не ввел льготу для движимого имущества, может установить пониженную ставку, например 0,55 процента (Закон Пензенской области от 20.12.2017 № 3127-ЗПО). Даже если регион не снизил ставку, в 2018 году она меньше стандартной, то есть 1,1 процента вместо 2,2 (п. 3.3 ст. 380 НК). Поэтому отдельный субсчет для движимого имущества, по которому раньше была льгота, можно оставить, чтобы контролировать расчет налога по разным ставкам. Но стоит уточнить название субсчета — например заменить «Льгота» на «Пониженная ставка».

Льготу сохранили. Если регион сохранил льготу без изменений, корректировать субсчета не требуется.

Сравните как было и как сталоСкрытьОбразец 1. Как переписать перечень субсчетов по основным средствам

Лимит основных средств

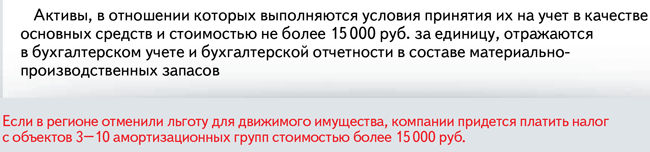

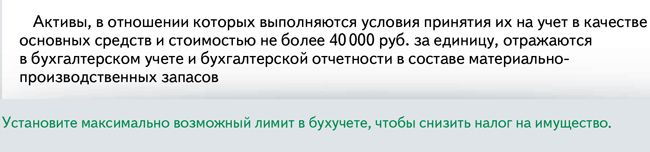

В бухучете можно утвердить лимит стоимости основных средств меньше 40 000 руб. (п. 5 ПБУ 6/01). Например, чтобы было проще контролировать наличие активов. Но это может быть невыгодным, если в регионе отменили льготу для движимого имущества. К примеру, налог увеличится, если компания приобрела ксероксы стоимостью от 15 000 до 40 000 руб., а лимит стоимости основных средств в бухучете установила в размере 15 000 руб. Если ввести лимит в 40 000 руб., налог с этих объектов платить не придется. Формулировка в учетной политике — в образце 2 ниже.

Образец 2. Какой лимит лучше установить для основных средств

Раздельный учет НДС

Интервью Главбуха

Как применять новые поправки по НДС: рассказывает чиновник из ФНС.

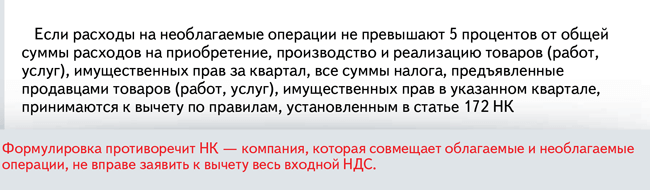

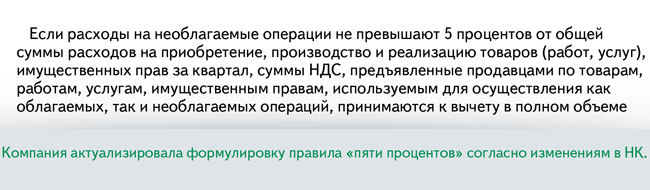

Измените формулировку учетной политики по НДС, если у вас есть облагаемые и необлагаемые операции (образец 3 ниже).

Раньше, если доля расходов на необлагаемые операции не превышала 5 процентов, компания имела право принять к вычету весь входной НДС, который предъявили поставщики в этом квартале. В том числе можно было заявить к вычету налог по покупкам для необлагаемых операций. Теперь в этом случае компания вправе заявить к вычету НДС по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям. Налог по покупкам для необлагаемых операций принять к вычету нельзя (п. 4 ст. 170 НК).

Образец 3. Что нового сказать о правиле «пяти процентов» по НДС

Инвестиционный вычет

Еще по этой теме

Подробнее об инвестиционном налоговом вычете читайте в "Главбухе" № 1, 2018, 45.

Если в вашем регионе ввели инвестиционный вычет по налогу на прибыль и вы хотите им воспользоваться, закрепите это в учетной политике (образец 4 ниже). С помощью вычета можно профинансировать расходы на покупку или модернизацию основных средств третьей—седьмой амортизационных групп за счет бюджета. На сумму вычета компания уменьшает налог на прибыль в региональный бюджет, но в пределах специального лимита. Вычет равен 90 процентам от стоимости объекта или расходов на модернизацию, если в регионе не установили другой размер. На остальные 10 процентов можно уменьшить налог в федеральный бюджет (ст. 286.1 НК).

Образец 4. Как добавить условие о новом вычете по прибыли

На заметку

Три частых вопроса об учетной политике

| Сдавать ли налоговикам учетную политику вместе с бухгалтерской отчетностью? Нет, прикладывать учетную политику к отчетности не обязательно. Передать инспекторам учетную политику нужно, если они запросят этот документ. К примеру, если учетную политику запросили на камералке, сдайте ее в течение 10 рабочих дней. | Насколько оштрафуют, если не сдать учетную политику по требованию налоговиков? На 200 руб. Если запросили учетную политику и приказ, которым ее утвердили, то штрафуют на 400 руб. Хотя, по сути, речь об одном документе и штраф должен быть 200 руб. (постановление Арбитражного суда Восточно-Сибирского округа от 17.07.2015 № Ф02-3520/2015). | Что будет, если учетная политика неактуальная? Если учетная политика противоречит закону, то инспекторы решат, что компания и по факту неверно считает налоги. Если это действительно так, то налоги пересчитают, доначислят пени и штраф. То же самое будет, если компания не исполняет те методы учета, которые закрепила в учетной политике. |

Проверьте свой документСкрытьЧек-лист для проверки учетной политики

| Что проверить | В чем риск | Безопасный вариант | |

|---|---|---|---|

| Дата приказа, которым компания утвердила или изменила учетную политику | Если компания утвердит изменения в учетную политику в январе или феврале и будет применять их с начала года, инспекторы пересчитают налоги без учета изменений. Судьи могут их поддержать (определение Верховного суда от 26.11.2015 № 302-КГ15-14942). Исключение — ситуации, когда учетную политику можно корректировать в середине года. Например, если изменилось законодательство | Оформите декабрем 2017 года приказ об изменении учетной политики с 2018 года. Если вы каждый год заново переутверждаете учетную политику, также оформите приказ на 2018 год декабрем 2017 года |

| Формы первички | У налоговиков будут претензии на проверке, если компания использует первичку, которую не утвердила в учетной политике (определение Верховного суда от 15.06.2015 № 301-КГ15-5643). Речь идет о первичке, которую составляет сама компания. Документы, которые поступают от поставщика, утверждать не нужно | Если вы применяете унифицированные формы первички, запишите это в учетной политике. Формы, которые компания разработала самостоятельно, приведите в приложении к учетной политике |

| Амортизация | Если компания начисляет в бухучете амортизацию линейным методом, то применять повышающие коэффициенты нельзя (п. 19 ПБУ 6/01). Иначе компания занизит налог на имущество по объектам, которые облагаются по балансовой стоимости (постановление Арбитражного суда Западно-Сибирского округа от 14.06.2017 № Ф04-1317/2017) | Если вы применяете линейный способ амортизации в бухучете, не используйте повышающие коэффициенты |

| Переоценка основных средств | Некоторые компании проводят уценку основных средств, чтобы сэкономить на налоге на имущество. Речь идет о тех объектах, которые облагаются по балансовой стоимости. Но в учетной политике бухгалтер забывает исправить условие о том, что переоценку компания не проводит. Тогда инспекторы доначислят налог со стоимости без учета уценки. Оспорить это в суде вряд ли получится (определение Верховного суда от 28.12.2016 № 305-КГ16-17924) | Исключите из учетной политики запрет на переоценку, если компания планирует уценить основные средства. Но переоценку придется проводить и в дальнейшем (п. 15 ПБУ 6/01). Если рыночная стоимость активов вырастет, то налог на имущество увеличится |

| Прямые расходы | Компании, которые оказывают услуги, имеют право списывать прямые расходы сразу и не распределять их на остатки незавершенного производства (п. 2 ст. 318 НК). Но если компания не закрепила это в учетной политике, налоговики могут посчитать, что прямые расходы она списывает неправомерно. Хотя судьи не соглашаются с такой позицией инспекторов (постановление ФАС Западно-Сибирского округа от 27.08.2013 по делу № А27-19013/2012) | Включите в учетную политику условие о том, что компания списывает прямые расходы сразу. Это проще, чем спорить с инспекторами |

| Резервы | Инспекторы снимут расходы на резерв, если в учетной политике не сказано, что компания его создает. Проверяющие требуют включать в учетную политику условие о том, что компания формирует резерв (письмо Минфина от 11.12.2015 № 03-03-06/1/72636) | Зафиксируйте в учетной политике по налогу на прибыль, какие резервы вы создаете |

| Учет компьютерных программ | Налоговики требуют применять такой способ учета — списывать стоимость программы в течение срока использования согласно договору. А если в договоре срок не указан, то в течение пяти лет (п. 4 ст. 1235 ГК). Не исключено, что судьи согласятся с налоговиками, особенно если в учетной политике не сказано, как компания списывает расходы на программы (постановление Арбитражного суда Поволжского округа от 28.07.2016 № Ф06-11039/2016) | Установите в учетной политике, как вы включаете в расходы стоимость программ. Безопаснее списывать эти расходы постепенно в течение срока использования программы |

| Раздельный учет по НДС | Если компания ведет раздельный учет по облагаемым и необлагаемым операциям не так, как установила в учетной политике, или вообще по факту не ведет, инспекторы пересчитают вычеты либо снимут их. Отменить доначисления в этой ситуации вряд ли удастся (постановление Арбитражного суда Дальневосточного округа от 05.07.2017 № Ф03-1797/2017) | Обновите в учетной политике правило «пяти процентов» в связи с поправками в Налоговый кодекс. Убедитесь, что другие правила учетной политики соответствуют тому, как вы по факту ведете раздельный учет |

за правильный ответ