Как вести новую книгу учета по упрощенке и что проверить в прошлогодней

- 1В книге учета за 2017 год проверьте взаимозачеты

- И еще три операции, с которыми бывает путаница. Пример 1

- 2Убедитесь, что вычет на объекте «доходы» не превышает 50 процентов

- Еще два показателя впишите в книгу по итогам года. Пример 2

- 3В книге за 2018 год заведите новый раздел

- Как его заполнять, если есть нужные данные и если их нет. Примеры 3 и 4

- 4Доходы показывайте в книге по-новому

- Учет каких сумм поменялся с 1 января 2018 года

храните книгу учета, после того как вы ее закрыли (подп. 8 п. 1 ст. 23 НК)

Прежде чем сдавать декларацию по упрощенке за 2017 год, проверьте, нет ли ошибок в книге учета. Книгу на 2018 год заведите по обновленной форме. Законодатели добавили в нее еще один раздел (приказ Минфина от 07.12.2016 № 227н). Если в прошлом году эту форму можно было применять в добровольном порядке, то теперь она стала обязательной.

I. Книга за 2017 годЧто проверить • Какие суммы рассчитать |

Что проверить в книге за 2017 год

Чаще всего бухгалтеры на упрощенке ошибаются в книге из-за того, что путают бухучет методом начисления и налоговый учет кассовым методом.

Авансы. В книгу учета вы записываете только реально полученные доходы, когда деньги от покупателя поступили в кассу или на счет. Причем авансы полученные тоже являются доходом (п. 1 ст. 346.17 НК). Проверьте, не забыли ли вы записать все предоплаты в графу 4 раздела I книги учета.

Аванс, возвращенный покупателю, уменьшает налогооблагаемые доходы. Вернув деньги, покажите сумму в графе 4 раздела I книги со знаком «минус». В графу 5 возвращенный аванс не записывайте, такой расход не предусмотрен статьей 346.16 Налогового кодекса.

Взаимозачет. В день, когда вы подписали акт взаимозачета, у вас возникает доход (п. 1 ст. 346.17 НК). Считается, что вы получили оплату на ту сумму, в которой признали задолженность погашенной. Поэтому вам нужно сделать запись в графе 4 раздела I. Одновременно у вас возникнет и расход, ведь вы погасили свою задолженность перед продавцом. Поэтому, если учитываете расходы, сделайте запись в графе 5 раздела I книги учета.

Шпаргалка

Как закрыть книгу учета за 2017 год

| 1. Подсчитайте итоговые суммы в разделах I, II, III, IV. Если учитываете расходы, определите итоги года в справке к разделу I. Убытки отразите в разде- ле III. | 2. Распечатайте, сшейте, пронумеруйте книгу и заверьте ее у руководителя. Если ведете книгу на бумаге, прошить, пронумеровать и заверить ее требовалось еще в начале года, когда открывали регистр. | 3. Передайте книгу на хранение. Складируйте документы в специально отведенном месте в бухгалтерии. В сейфе или закрывающемся шкафу. Храните регистр не менее четырех лет после того, как его закрыли. |

Пример 1. Как показать взаимозачет в книге учета

Компания применяет упрощенку с объектом «доходы минус расходы». В октябре 2017 года отгрузила товары покупателю на 35 000 руб. От покупателя в ноябре получила рекламные услуги на 15 000 руб.

15 декабря 2017 года стороны подписали соглашение о зачете взаимных требований на сумму 15 000 руб. Остался долг по договору купли-продажи товаров — 20 000 руб. (35 000 – 15 000). Покупатель перечислил эти деньги на счет компании в тот же день.

В книге учета за IV квартал 2017 года бухгалтер компании сделал три записи (образец ниже).

- Осторожно

Осторожно

На дату подписания акта о взаимозачете одновременно с доходом отразите расход, так как компания погасила долг перед продавцом. Но на объекте «доходы» расхода не будет.

Распечатать образец • Скачать бланк в формате Excel

На заметку

Если вы переуступили долг по договору займа, у вас появится налого-облагаемый доход без расходов.

Займы. Когда вы получаете деньги взаймы, налоговых доходов не возникает (п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК). Поэтому запись в книге учета вы не делаете. Аналогично при возврате займа у вас нет налоговых расходов, и записей по графе 5 книги учета тоже быть не должно. У стороны, которая выдает заем, налоговых доходов и расходов по операции тоже не возникает. Удостоверьтесь, что в книгу учета за 2017 год вы не записали по ошибке заемные суммы. Но если по договору займа вы платили или получали проценты, их нужно отразить в книге учета. Запись делайте в день, когда реально перечислили или получили деньги. День начисления процентов не важен.

Уступка права требования. При упрощенке уступка права требования — невыгодная операция. Доход по ней возникает неожиданно. Но часто бухгалтеры этого не знают и допускают ошибки. Поясним на примере.

Предположим, вы дали деньги взаймы — 100 000 руб. Налоговых расходов по операции у вас не возникло. Должник деньги вовремя не вернул, и вы продали эту задолженность третьему лицу за 80 000 руб. Деньги он перечислил на расчетный счет.

Казалось бы, для вас 80 000 руб. — это возврат части займа, которая в доходы не включается. Однако налоговики с такой трактовкой не согласятся. Они скажут, что продажа задолженности — это отдельная операция, по которой вы получили налоговый доход в размере 80 000 руб. (п. 1 ст. 346.15, п. 1 ст. 346.17 НК). Но расходов при продаже задолженности у вас нет, потому что вы ничего не оплачивали. Выданный заем расходом вы признать не можете. Поэтому, прежде чем закрывать книгу за 2017 год, посмотрите, не было ли у вас уступок права требования, продажи долгов. Если были, еще раз проверьте, как вы отразили операции.

Какие суммы рассчитать в книге за 2017 год

После того как вы записали в книгу все операции IV квартала и проверили их, посчитайте итоги за год. Если у вас объект «доходы», итоги покажите только в 4-й графе раздела I. Подсчитанный вами показатель и будет налогооблагаемым доходом за год, который потом вы перенесете в декларацию по упрощенке и запишите в строку 113 раздела 2.1.1.

Если у вас объект «доходы минус расходы», результат года вы определяете в графах 4 и 5 раздела I книги учета. Здесь показываете общую сумму поступлений и трат за год.

Осторожно

Если в 2017 году вы платили минимальный налог, не записывайте его в раздел I книги учета. Налог не уменьшает налогооблагаемые доходы.

Итоги в справке к разделу I. При объекте «доходы минус расходы» налог по упрощенке вы считаете с разницы. Поэтому, определив итоговую сумму доходов и затрат, заполните справку к разделу I. В ней вы посчитаете финансовый результат за год — прибыль или убыток. Если получится убыток, то перенесите его в раздел III книги учета и запишите в строку 140.

Если за 2016 год вы платили минимальный налог, обратите внимание на строку 030 справки. В нее записывают разницу между минимальным и упрощенным налогами за прошлый год. Такая разница является расходом, учитываемым при налогообложении в 2017 году (п. 6 ст. 346.18 НК). Но чтобы ее учесть, нужно записать показатель в справку. А в дальнейшем годовую сумму расходов с учетом разницы вы перенесете в строку 223 раздела 2.2. декларации за 2017 год.

Если вам невыгодно увеличивать расходы, не записывайте разницу в строку 030 справки, поставьте в ней прочерк. Из-за роста расходов вы можете опять выйти на минимальный налог уже по итогам 2017 года. Поэтому законодатель дает вам право выбора — увеличивать расходы на разницу либо ее игнорировать и отложить на будущее.

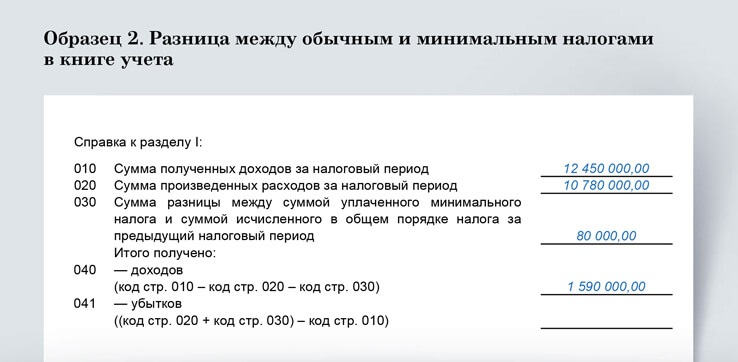

Пример 2. Как заполнить справку к разделу I книги учета

Компания применяет упрощенку с объектом «доходы минус расходы». Доходы за 2017 год бухгалтер посчитал в графе 4 раздела I книги учета. Они составили 12 450 000 руб. Расходы за год подсчитаны в графе 5 — 10 780 000 руб. По итогам 2016 года компания платила минимальный налог — 100 000 руб. Налог по упрощенке за 2016 год составил 20 000 руб., разница между налогами — 80 000 руб.

Бухгалтер компании заполнил справку к разделу I книги учета за 2017 год, как на образце.

- Важная деталь

Важная деталь

Вы не обязаны включать в расходы прошлогоднюю разницу между обычным и минимальным налогами. Если не хотите ее учитывать, поставьте в строке 030 прочерк.

Новое в работе

Убытки в разделе III. Если в предыдущие годы вы получали убытки, уменьшите на них налогооблагаемую базу за 2017 год (п. 7 ст. 346.18 НК).

Учет убытков, как и разницы между минимальным и упрощенным налогами, — это ваше право, а не обязанность. Поэтому, если признавать убытки вы не планируете, можете этого и не делать. Их разрешено переносить на следующие налоговые периоды в течение 10 лет.

Для расчета убытка, на который можно снизить налоговую базу, как раз и предназначен раздел III книги учета доходов и расходов. Определите в нем сумму, на которую планируете уменьшить налоговую базу за 2017 год. Позднее перенесете показатель в строку 230 раздела 2.2 декларации по упрощенке.

Вычет по налогу в разделе IV. Компании на упрощенке с объектом «доходы» могут уменьшить налог на вычет. Но есть ограничение: вычет должен составлять максимум 50 процентов от налога (п. 3.1 ст. 346.21 НК).

Размер вычета рассчитывают в разделе IV книги учета и включают в него уплаченные страховые взносы, пособия за первые три календарных дня болезни и платежи по договорам добровольного страхования работников от нетрудоспособности.

Вы сами решаете, как заполнять раздел. Первый вариант: записывайте все взносы и пособия по мере их уплаты. В конце отчетного периода подведите итог в графе 10. Затем в бухгалтерской справке сравните вычет с величиной, равной 50 процентам от начисленного авансового платежа. Уменьшите налог к уплате на сумму вычета, не превышающую половины от налога (п. 3.1 ст. 346.21 НК).

Второй вариант — вы ждете окончания отчетного периода, чтобы узнать размер налога. Рассчитываете 50-процентный лимит вычета в отдельном документе. После этого записываете в раздел IV уплаченные пособия и взносы в пределах лимита.

Выбранный вариант рекомендуем закрепить в приказе об учетной политике.

II. Книга за 2018 годКак заполнять новый раздел • Какие доходы учитывать по-новому |

Осторожно

Инспекторы пересчитывают налоги по упрощенке из-за опечаток в бумажках. Узнайте, как подстраховаться.

Как заполнить раздел V новой книги учета

Раздел V в книге учета появился с 1 января 2018 года. Его заполняют те, кто платит торговый сбор. Установлен этот сбор лишь в Москве. Новый раздел нужен столичным компаниям на упрощенке с объектом «доходы». Они включают уплаченный сбор в вычет по налогу и рассчитывают этот вычет в разделе V книги (приказ Минфина от 07.12.2016 № 227н).

Столичные компании с объектом «доходы минус расходы» раздел V не заполняют. Уплаченный торговый сбор они отражают в разделе I как обычный расход (подп. 22 п. 1 ст. 346.16 НК).

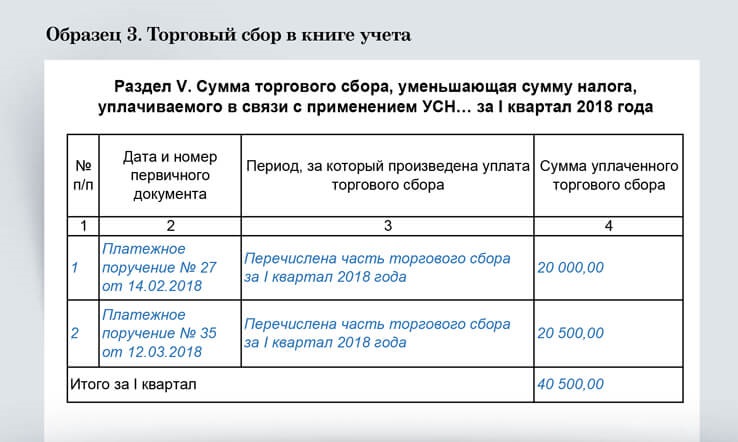

Пример 3. Как отразить торговый сбор в разделе V книги учета

Компания на упрощенке в объектом «доходы» торгует в Москве. Торговый сбор составляет 40 500 руб. в квартал. Бухгалтер перечислил сумму двумя платежками — 14 февраля и 12 марта 2018 года и сделал запись в разделе V книги за I квартал 2018 года (см. образец ниже).

- Важная деталь

Важная деталь

Заполняйте новый раздел, если ваша компания платит торговый сбор и работает на объекте «доходы». На объекте «доходы минус расходы» включите сбор в раздел I.

Раздел V заполняют лишь московские плательщики торгового сбора с объектом «доходы». Столичным плательщикам УСН, учитывающим расходы, а также компаниям и предпринимателям на упрощенке из других регионов раздел V не нужен. Тем не менее включить его в книгу придется всем.

Если в работе раздел V вы не используете, укажите в нем отчетный год, а в показателях поставьте прочерк.

Совсем не включать в книгу новый раздел рискованно. Налоговики могут оштрафовать компанию за неполный регистр, приравняв его к отсутствующему. Штраф за отсутствие налоговых регистров составляет 10 000 руб. (ст. 120 НК).

- Осторожно

Осторожно

Даже если ваша компания работает не в Москве, включите новый раздел в книгу. Поставьте в нем прочерки. Это защитит от штрафа в 10 000 руб.

Какие операции в книге учета отражать по-новому

На заметку

В инспекцию книгу учета вы не сдаете. Налоговики посмотрят, как вы ведете регистр, во время камеральной или выездной проверки.

Книга учета доходов и расходов — это налоговый регистр. В нее вы записываете суммы, которые влияют на расчет упрощенного налога. В графе 4 раздела I книги отражаете лишь те поступления, которые учтете при расчете налога. Аналогично в графе 5 раздела I вы показываете траты, которые уменьшают налогооблагаемый доход по нормам статьи 346.16 НК.

Доходы или выплаты, не учитываемые при налогообложении, в книгу учета не заносите.

С 2018 года список необлагаемых доходов по УСН изменился. Законодатели поправили формулировку статьи 251 НК. Убрали возможность увеличить чистые активы без уплаты налогов. Остался лишь один способ передать имущество — внести вклад в порядке, установленном гражданским законодательством (подп. 3.7 п. 1 ст. 251 НК). Поэтому, если вы по старинке оформите увеличение чистых активов, налоговики потребуют отразить операцию в разделе I книги учета и включить сумму в налогооблагаемые доходы по упрощенке.

за правильный ответ