Как восстановить НДС, если компания перешла на упрощенку

Проверьте, восстановили ли вы перед переходом на упрощенку НДС, который раньше приняли к вычету. Как и в каких случаях это надо сделать, читайте в статье. Если не заплатить восстановленный НДС, налоговики на проверке оштрафуют на 20 процентов от недоимки.

Восстановить принятый к вычету НДС по товарам, материалам, основным средствам и выданным авансам вы должны были в IV квартале перед переходом с общего режима на упрощенку (подп. 2 п. 3 ст. 170 НК). Восстанавливать налог не понадобится, если его к вычету не заявляли (письмо Минфина от 18.10.2016 № 03-07-14/60503). Например, купили товары у продавца, который применяет упрощенку, или использовали основные средства в деятельности, которая не облагается НДС.

По основным средствам НДС восстанавливают по остаточной стоимости. Всю сумму вычета доплачивать в бюджет не нужно. Восстановить потребуется только ту часть налога, которая приходится на остаточную стоимость. Рассчитайте ее по формуле:

|

Вычет по запасам, которые купили на общем режиме и не использовали на конец года, восстанавливают полностью. Так же поступают с налогом по авансам, которые перечислили поставщикам, если успели заявить его к вычету, но товары еще не получали.

Важная деталь

Покажите восстановленный налог в разделе 3 декларации по НДС в графе 5 по строке 080. Сдайте уточненку, если не отразили восстановленный НДС в декларации.

В бухгалтерском учете отразите НДС проводками:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС» восстановили НДС по запасам и основным средствам; |

ДЕБЕТ 60 (76) КРЕДИТ 68 субсчет «Расчеты по НДС» восстановили НДС по выданным авансам. |

Пример. Как восстановить НДС по основным средствам

Первоначальная стоимость склада — 3 000 000 руб., а остаточная стоимость на 31 декабря 2017 года — 900 000 руб. К вычету в момент покупки приняли НДС — 540 000 руб. Бухгалтер рассчитал, какую сумму НДС нужно восстановить и перечислить в бюджет:

540 000 × 900 000 : 3 000 000 = 162 000 руб.

Проводку сделал такую:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС» 162 000 ₽ восстановили НДС по основному средству |

На заметку

Что изменить в рабочем плане счетов

Добавьте в план счетов еще один субсчет к счету 68 «Расчеты по налогам и сборам», если перешли на упрощенку с 2018 года. Он понадобится, чтобы отражать расчеты по единому налогу на упрощенке. Назовите его, как вам больше нравится. Главное, чтобы было понятно, о чем речь. Например, «Расчеты по налогу, уплачиваемому на упрощенной системе налогообложения».

Выходное пособие уменьшает расходы независимо от суммы

Из-за чего спорили: компания списывала в налоговом учете отступные уволенным работникам. Инспекцию не устроил размер пособий. Налоговики решили, что восемь средних заработков – это слишком много.

Кто выиграл: компания.

Победный аргумент: Налоговый кодекс не ограничивает расходы на выходные пособия какой-либо суммой.

Компания закрыла одно из направлений бизнеса и уволила часть работников по соглашению сторон. Всем бывшим сотрудникам выдали выходные пособия. Эти отступные компания списала в налоговом учете.

Инспекторы на проверке заявили, что выплаты слишком большие. Максимальный размер пособия — три средних заработка. В исключительных случаях — четыре заработка, если бывший сотрудник обратился в службу занятости, но новую работу не нашел (ст. 178 ТК). Компания же платила повышенные суммы: одним сотрудникам шесть заработков, другим — восемь. Инспекторы усомнились, что это отступные. Они исключили расходы из налогового учета как необоснованные.

Организация решила отстоять расходы. В споре с налоговиками она дошла до Верховного суда, и судьи ее поддержали (определение от 22.11.2017 № 305-КГ17-10287).

Компания за три года истратила на выходные пособия

45 млн руб. Инспекторы решили, что расходы,

связанные с увольнением работников, завышены

и не имеют деловой цели. Значит, необоснованны.

гражданской службы РФ 2-го класса

Какие аргументы компании сработали в суде

Выплаты обоснованны. Компания закрыла неэффективный бизнес, чтобы исключить риск убытков. Из-за этого пришлось уволить часть сотрудников. Расстаться с ними по соглашению сторон и выплатить отступные — право компании. В Налоговом кодексе нет условия, что списать можно максимум четыре средних заработка. Значит, компания вправе учесть и пособия до восьми заработков (п. 9 ст. 255 НК). Тем более что это не так много, как показалось налоговикам. По мнению судей, такие суммы сопоставимы с обычными расходами других работодателей, которые сокращают персонал (ст. 180 ТК).

Совет от редакции: будьте готовы обосновать размеры выходных пособий

Инспекторы подозрительно относятся к пособиям, которые превышают четыре средних заработка. Им известно, что выдача отступных — это способ обналичить деньги. Организация увольняет сотрудника и платит ему крупную сумму отступных. Эти расходы компания списывает в налоговом учете (п. 9 ст. 255 НК). Затем работника оформляют обратно в штат, а деньги он возвращает в компанию наличными.

Если решили платить выходные пособия свыше четырех заработков, запаситесь документами. В локальном акте или соглашении о расторжении трудового договора распишите, кому, когда и в какой сумме полагаются отступные. Безопаснее, чтобы выплаты зависели от стажа и трудовых достижений работников. Укажите, что выдаете пособие за время, пока сотрудник ищет новую работу, либо как плату за отказ от трудового договора. Налоговики должны понимать, что единственная цель ваших выплат — защитить сотрудников от временной потери заработка. О чем еще недавно спорили компании с проверяющими, и чьи аргументы приняли судьи.

Налоговый кодекс не ограничивает сумму расходов

на выходные пособия. Выплаты компании сопоставимы

с аналогичными расходами других работодателей

и связаны с сокращением бизнеса. Поэтому отступные

из восьми заработков обоснованны.

налогового и юридического консультирования КПМГ в России и СНГ

О чем еще недавно спорили компании с проверяющими

| Ситуация | Аргументы судей |

|---|---|

О штрафах за СЗВ-М Компанию нельзя штрафовать, если она сама нашла ошибку в СЗВ-М Компанию нельзя штрафовать, если она сама нашла ошибку в СЗВ-М | |

| Компания сдала СЗВ-М, и проверяющие приняли отчет. Через два месяца бухгалтер обнаружил, что включил в отчет лишних физлиц. Он подал отменяющий СЗВ-М, и фонд оштрафовал компанию за недостоверные сведения в исходной форме на 3500 руб. (500 ₽ × 7 чел). Компания пошла в суд | Судьи отменили штраф. Компания нашла и исправила ошибку самостоятельно. У ПФР есть инструкция по персучету, где сказано: если компания самостоятельно исправляет недочеты в СЗВ-М, то штрафовать ее нельзя (постановление Арбитражного суда Уральского округа от 20.12.2017 по делу № А76-11004/2017) |

О вычетах НДС Вычет с новой машины не получить, если на ней ездит посторонний человек Вычет с новой машины не получить, если на ней ездит посторонний человек | |

| Компания взяла в лизинг элитный автомобиль. Вычет с его стоимости заявила в декларации по НДС. Налоговики в вычете отказали. Машина находится в городе, где у компании нет подразделений. Ее использует человек, который не работает в организации. В суде компания пояснила: автомобиль приобрели, чтобы создать имидж. Человек, который на нем ездит, ищет для организации клиентов. У компании с ним договор | Судьи поддержали налоговиков. У компании нет документов по эксплуатации машины. Несмотря на договор, нет доказательств, что человек, который ездит на автомобиле, действительно работает на организацию. Выплат в его пользу не было, новых клиентов он не приводил, выручка компании не увеличивалась. Машину приобрели для личных целей. Значит, получить вычет с ее стоимости компания не вправе (постановление Арбитражного суда Поволжского округа от 02.10.2017 по делу № А57-16026/2016) |

Об украденных документахНа проверке налоговики ждут даже те бумаги, которых у компании нет | |

| На выездной ревизии налоговики запросили у компании документы. Организация представила часть бумаг. Остальные сдать не смогла: посторонние лица проникли в архив и уничтожили большую часть документов. Это подтверждает протокол осмотра архива, который составила полиция. За каждый несданный документ налоговики потребовали 200 руб. штрафа (п. 1 ст. 126 НК) | Судьи оставили штрафы в силе. Кто-то посторонний действительно уничтожил документы компании. Но это не означает, что запрос инспекции можно игнорировать. Утраченные бумаги компания должна была восстановить. А если не успела это сделать на момент проверки, то о сроках, когда документы опять будут в наличии, надо было сообщить налоговикам. Это спасло бы от штрафа (постановление Арбитражного суда Волго-Вятского округа от 02.11.2017 по делу № А43-17451/2016) |

О больших премияхОпасно включать в расходы миллионные премии за обычную работу | |

| Компания выдала директору, его заместителям и главбуху единовременные производственные премии в общей сумме 69 млн руб. Эти выплаты бухгалтерия учла при расчете налога на прибыль. Инспекторы в расходах отказали. Компания утверждала, что сотрудников поощрили за особо важные поручения, которые они успешно выполнили. Но в чем важность, налоговики так и не поняли | Расходы незаконны. В положении о премировании про выплаты за особо важные задания нет ни слова. В трудовых договорах сотрудников — тоже. Что за важные поручения были у работников, компания объяснить не смогла. Сотрудники выполняли повседневные обязанности. Премировать их не за что, значит, выплаты экономически необоснованны (постановление Арбитражного суда Московского округа от 20.10.2017 по делу № А40-163997/2016) |

Как поменять учет движимого имущества в бухгалтерской программе

Перенастройте учетную программу, чтобы проще было контролировать расчет налога на имущество. Ведь с января для этого налога действуют новые правила. Что поменять в программах Главбух софт и 1С: Предприятие 8, смотрите на картинках.

Важная деталь

Если вы используете для учета другую программу, спросите у специалистов техподдержки, как создать новый субсчет.

Бухгалтерам раньше было удобно вести учет движимого имущества на одном субсчете — по нему действовал единый порядок (п. 25 ст. 381 НК). Сейчас в некоторых регионах для ваших коллег ничего не изменилось, они могут вести учет, как прежде. К примеру, в Московской области с движимого имущества, которое приняли на учет с 2013 года, как и раньше, платить налог не нужно (Закон от 03.10.2017 № 159/2017-ОЗ).

Но власти большинства регионов изменили условия льгот на движимое имущество. Например, в Ярославской области имущество, которое приняли на учет в 2016 году и позже, освободили от налога, а с имущества, принятого на учет с 2013 по 2015 год, нужно платить налог по ставке 1,1 процента (Закон Ярославской области от 31.10.2017 № 44-з). Бухгалтерам Ярославской области вести учет движимых основных средств на одном субсчете станет сложнее.

Упростить учет можно, если добавите отдельные субсчета к счетам 01 «Основные средства» и 02 «Амортизация основных средств» для каждой ставки и льготы по налогу.

Например, в компании есть основные средства 1—2 амортизационных групп, а также имущество, которое относится к 3—10 группам. При этом часть таких активов местные власти освободили от налога на имущество, а для оставшегося определили ставку 1,1 процента. Будет удобнее, если бухгалтер откроет три субсчета, на которых объединит в группы имущество, которое облагается налогом по одним и тем же правилам.

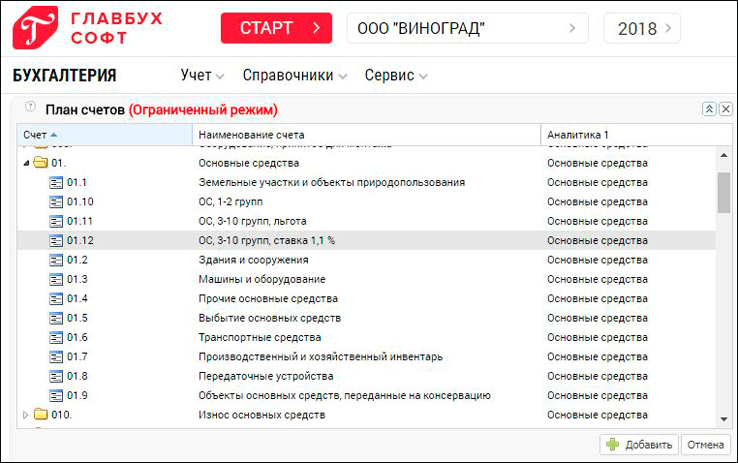

Упрощаем расчет налога по движимому имуществу в программе Главбух софт

- Субсчета

Субсчета

Объедините в группы имущество, которое облагается налогом по одним и тем же правилам. Добавьте такое количество счетов, сколько групп у вас получилось. Если поменялась только ставка налога по имуществу, разделять по разным субсчетам не имеет смысла.

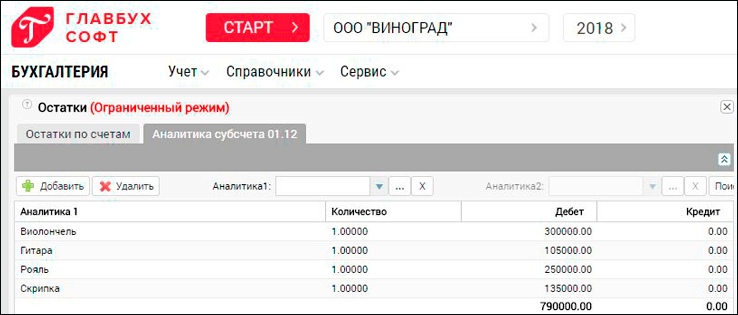

- Аналитика

Аналитика

Теперь сразу видно, по каким ставкам считать налог на имущество на этом субсчете. Так проще проконтролировать расчет, который сделала программа.

Чтобы добавить субсчет в Главбух софт, откройте справочник плана счетов. Для этого кликните «Бухгалтерия» > «Справочники» > «План счетов». Нажмите на счет 01, а затем на кнопку «Добавить». Задайте номер, название субсчета и сохраните результат.

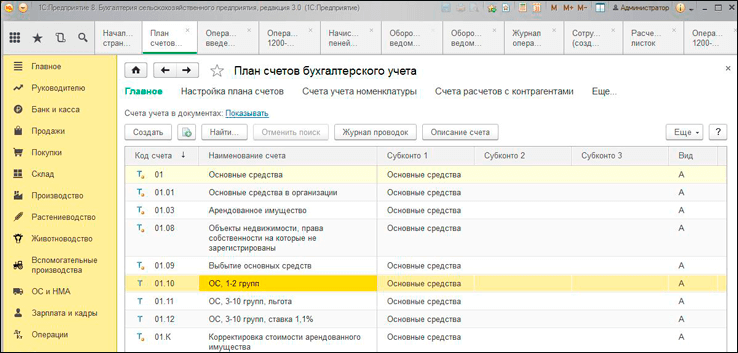

Чтобы попасть в справочник плана счетов в программе 1С: Предприятие 8, нажмите «Главное» > «Настройки» > «План счетов». Затем кликните на кнопку «Создать» и задайте настройки. Для этого вначале выберите счет, к которому добавляете субсчет, а после этого вид счета — активный и вид учета по счету — бухгалтерский и налоговый.

Упрощаем расчет налога по движимому имуществу в программе 1С: Предприятие 8

- Субсчета

Субсчета

Напишите в названии счета признак, по которому объединяли имущество в группу. Например, «Льгота» или «Пониженная ставка».

- Аналитика

Аналитика

Какое имущество числится на каждом субсчете, можно увидеть в карточке счета или в оборотно-сальдовой ведомости по счету.

Если у вас устаревшая программа, проконсультируйтесь в техподдержке, как правильно добавить субсчет. Бывает, что остатки по новым субсчетам не попадают в баланс.