О вычетах НДС и авансах — новые разъяснения и проводки

Можно ли заявить вычет НДС с аванса, если его перечислил не покупатель

Важная деталь

Поставщик выставляет авансовый счет-фактуру на имя покупателя, даже если предоплату перечислило третье лицо.

За покупателя аванс поставщику перечислила другая компания. Вправе ли покупатель заявить вычет НДС с аванса? В назначении платежа указано, по какому договору и счету компания перечислила аванс за покупателя.

За покупателя аванс поставщику перечислила другая компания. Вправе ли покупатель заявить вычет НДС с аванса? В назначении платежа указано, по какому договору и счету компания перечислила аванс за покупателя.

Покупатель вправе заявить вычет, но есть риск споров с налоговиками.

Право на вычет у покупателя появляется, если он получил авансовый счет-фактуру, в договоре есть условие о предоплате, платежка позволяет идентифицировать уплаченную сумму как аванс, перечисленный за покупателя. То есть в платежке сказано, что речь идет об авансе, есть реквизиты договора поставки или счета. Такая позиция следует из Налогового кодекса (п. 9 ст. 172).

Но налоговики на практике обычно против вычета в этой ситуации. Они считают, что для вычета нужна платежка покупателя, а не третьего лица. Поэтому самый безопасный вариант для покупателя — не отражать в декларации вычет НДС с аванса. Если же компания готова спорить с инспекторами, то вычет можно заявить. Судьи в такой ситуации поддерживают покупателей (постановление ФАС Западно-Сибирского округа от 26.02.2013 по делу № А03-7372/2012).

Как учесть при расчете НДС оплату счетов за поставщика

Важная деталь

Получите от поставщика письмо, в котором он поручает вам оплатить за него счета.

Компания должна перечислить поставщику деньги за товары. Но поставщик просит вместо этого оплатить за него счета. Сможет ли компания заявить вычет НДС со стоимости товаров, если использовать такую схему расчетов?

Да, покупатель сможет заявить вычет, если:

— приобрел товары для операций, облагаемых НДС;

— получил счет-фактуру от поставщика;

— принял товары на учет и подтвердил это первичными документами (п. 2 ст. 171, п. 1 ст. 172 НК).

Факт оплаты не влияет на право вычета у покупателя. Поставщик вправе поручить покупателю оплатить за него счета (п. 1 ст. 313 ГК). Значит, такие расчеты соответствуют закону.

На практике налоговики обращают особое внимание на нестандартные расчеты. Поэтому получите от поставщика письмо с поручением оплатить за него счета. В письме поставщик укажет, что вы исполняете его обязательства в счет оплаты вашего долга за поставленные товары. В платежке сделайте ссылку на письмо поставщика.

Восстанавливать ли НДС при взаимозачете

Компания заявила вычет НДС с аванса. Но договор расторгли, и поставщик должен вернуть деньги. Так как у компании есть задолженность перед поставщиком по договору займа, ее решили зачесть в счет возврата аванса. Как быть с НДС и как отразить взаимозачет в бухучете?

Восстановите НДС, который вы ранее заявили к вычету с аванса.

Покупатель восстанавливает НДС с предоплаты, если договор расторгли и поставщик вернул деньги (подп. 3 п. 3 ст. 170 НК). Зачет аванса приравнивается к его возврату (п. 23 постановления Пленума ВАС от 30.05.2014 № 33).

В бухучете НДС с аванса и зачет обязательств по займу можно отразить такими проводками.

На дату, когда уплатили аванс

ДЕБЕТ 60 субсчет «Расчеты по выданным авансам» КРЕДИТ 51 перечислили аванс поставщику; |

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 76 субсчет «НДС с аванса» приняли к вычету НДС с аванса. |

На дату, когда у поставщика появилось обязательство по возврату аванса:

Осторожно

Восстановите НДС, если обязательство поставщика по возврату аванса погасили взаимозачетом.

ДЕБЕТ 60 субсчет «Расчеты по авансам, которые поставщик должен вернуть» КРЕДИТ 60 субсчет «Расчеты по выданным авансам» отразили требование к поставщику по возврату аванса. |

На дату взаимозачета:

ДЕБЕТ 66 (67) КРЕДИТ 60 субсчет «Расчеты по авансам, которые поставщик должен вернуть» зачли требование по возврату аванса и задолженность по займу; |

ДЕБЕТ 76 субсчет «НДС с авансов» КРЕДИТ 68 субсчет «Расчеты по НДС» восстановили НДС с аванса. |

Что бухгалтеру надо срочно проверить в штатном расписании на 2018 год

Проверьте по чек-листу, что написано в вашей штатке о должностях и окладах сотрудников. Выловите ошибки, из-за которых есть риск неверно посчитать зарплату и получить штрафы.

| Сверить зарплату сотрудников с МРОТ Проверьте штаткуСкрытьЗарплата меньше регионального или федерального МРОТ — нарушение. Но оклады в штатке не всегда нужно повышать. |

| Сравнить оклады по одинаковым должностям Оклады по одинаковым должностям не должны отличаться друг от друга. Есть два варианта обойти запрет. |

| Проверить, как написали размер оклада Оклады указывают в фиксированном размере. Устанавливать вилку для окладов нельзя. |

| Убедиться, что не занизили оклады Оклад всегда указывают для полной ставки, даже если в штатном расписании ставка меньше единицы. |

| Посмотреть, выполнены ли требования по охране труда Компания обязана ввести должность специалиста по охране труда или создать службу, если численность превышает 50 человек. |

| Проверить названия должностей Какие названия должностей нельзя придумать самим. |

| Сравнить наименования должностей в штатном расписании и трудовых договорах Они должны совпадать. Иначе — штраф. |

| Избавиться от лишних должностей или ставок в штатном расписании Вакантные должности прибавят вам работы. |

Как сверять оклады и зарплату с МРОТ

штраф за то, что зарплата сотрудников ниже МРОТ (ч. 6 ст. 5.27 КоАП)

Оклады, которые меньше МРОТ, не всегда будут нарушением. Сравнивать с минималкой нужно зарплату (ч. 3 ст. 133 ТК). А в нее помимо оклада включают премии, надбавки и доплаты (ч. 1 ст. 129 ТК). Исключение сделали только для районного коэффициента и надбавки за работу на Крайнем Севере. Их начисляют сверху, поэтому при сравнении в расчет не берут (постановление Конституционного суда от 07.12.2017 № 38-П).

С 1 января 2018 года федеральная минималка выросла с 7800 до 9489 руб. Кроме этого регион, в котором работает компания, может установить свой минимум. Тогда зарплату нужно сравнивать именно с ним. Но при условии, что региональный МРОТ не ниже федерального.

Зарплату, которая оказалась меньше минимальной, нужно увеличить. Иначе компанию могут оштрафовать. Есть два варианта: увеличить оклад или ввести надбавки. В первом случае издайте приказ о внесении изменений в штатное расписание и заключите дополнительные соглашения к трудовым договорам сотрудников. Во втором случае достаточно приказа об установлении надбавки и допсоглашений. Вносить изменения в штатное расписание не обязательно.

Как оплачивать работу сотрудников на одинаковых должностях

Компания не вправе устанавливать разные оклады для одной и той же должности (письмо Минтруда от 25.10.2017 № 14-1/В-953). Это недопустимо даже в том случае, когда новый сотрудник проходит испытательный срок. Если трудовики на проверке найдут такое нарушение, компанию оштрафуют до 50 000 руб. (ч. 1 ст. 5.27 КоАП).

По закону зарплата должна зависеть от квалификации сотрудника, сложности работы и качества труда (ч. 1 ст. 132 ТК). А работодатель должен одинаково оплачивать равноценный труд (абз. 6 ч. 2 ст. 22 ТК).

Чтобы избежать претензий проверяющих, измените названия должностей. Например, дополните словами «младший», «старший», «ведущий» или введите разряды или категории. В должностных инструкциях впишите разные обязанности. Так вы обоснуете разницу в окладах. Если такой вариант не подходит, можно ввести надбавки для более опытных сотрудников. Тогда должности будут называться одинаково, но оплачиваться по-разному (письмо Роструда от 27.04.2011 № 1111-6-1).

Как указать оклад в штатном расписании

Про выплаты работникам

Как обосновать налоговикам большое выходное пособие, и в каких случаях работникам можно снизить премию.

Оклад в штатном расписании указывайте в фиксированном размере (ч. 4 ст. 129 ТК). Вписывать вместо этого вилку для оклада неправильно. Трудинспекторы могут посчитать это дискриминацией (ч. 2 ст. 132 ТК). Компания должна одинаково оплачивать труд равной ценности (абз. 6 ч. 2 ст. 22 ТК). Поэтому устанавливать в штатке оклад, например 50 000—60 000 руб., неверно. В таком случае возможны не только претензии проверяюших, но и споры с работниками.

Есть судебные решения, где компания выиграла спор, потому что обосновала разницу в окладах-вилках в других кадровых документах. В них четко расписала, как определить оклад (апелляционное определение Московского городского суда от 28.01.2014 по делу № 33-5568/2014, апелляционное определение Ярославского областного суда от 26.03.2012 по делу № 33-1461).

На заметку

Три совета для бухгалтера, который сам составляет штатное расписание

| 1. Включайте в штатное расписание только сотрудников на трудовом договоре. Тех, с кем заключили гражданско-правовой договор, не учитывайте. Иначе проверяющие переквалифицируют его в трудовой договор. | 2. Не указывайте в штатном расписании Ф. И. О. сотрудников. Иначе придется вносить в него изменения из-за каждой кадровой перестановки. Штатное расписание — это обезличенный документ. | 3. Чтобы видеть, кто какую должность занимает и есть ли вакансии, заполните документ со штатной расстановкой. Унифицированной формы нет, можно разработать свою на основе штатного расписания. |

Как правильно указать оклад для должностей с неполной ставкой

Указывайте в штатке оклад для полной ставки, даже когда она меньше единицы. Если заполняете унифицированную форму штатного расписания, проверьте, правильно ли заполнили графы 4 и 5. В графе 4 отражают количество ставок, которые компания отвела для должности (постановление Госкомстата от 05.01.2004 № 1). А в графе 5 указывайте оклад для полной ставки независимо от того, что написано в графе 4.

штраф за то, что компания не соблюдает требования по охране труда (ч. 1 ст. 5.27.1 КоАП)

Окладом называют фиксированный размер оплаты труда за месяц (ч. 4 ст. 129 ТК). Чтобы посчитать зарплату сотрудника, оклад умножают на ставку. Если в штатном расписании в графе для оклада написать сумму с учетом неполной ставки, есть риск ошибиться при расчете зарплаты. Например, сотрудника приняли на полставки. Бухгалтер взял уже уменьшенную сумму из графы «Тарифная ставка (оклад)» и разделил ее на 2. Получится, что работнику недоплатили половину зарплаты.

Возможны и другие последствия. Например, бухгалтер знал, что в штатном расписании стоит сумма с учетом ставки. Поэтому зарплату выплачивал правильно. Но налоговики могут посчитать, что компания завысила расходы на оплату труда, поскольку платила зарплату исходя из полного оклада. Хотя фактически сотрудник работал на полставке. Тогда проверяющие снимут расходы и доначислят налог на прибыль, начислят пени и штраф.

Сколько специалистов по охране труда должно быть в вашей штатке

Компания обязана ввести в штат сотрудника по охране труда или создать службу, если численность работников больше 50 человек (ч. 1 ст. 217 ТК, письмо Минтруда от 10.06.2016 № 15-2/ООГ-2136). Проверьте, есть ли такие должности в вашей штатке. Если проигнорировать это требование, проверяющие оштрафуют организацию до 80 000 руб. А директора — до 5000 руб. (ч. 1 ст. 5.27.1 КоАП, письмо Минтруда от 26.12.2016 № 15-2/ООГ-4698).

Определите, сколько сотрудников по охране труда нужно взять на работу. Для этого посчитайте среднесписочную численность. Одним специалистом можно ограничиться, если численность меньше 700 человек. Иначе компания должна создать бюро или отдел по охране труда. Бюро от отдела отличается количеством сотрудников. В первом числятся от трех до пяти работников, во втором — не меньше шести (п. 3.1.1 Межотраслевых нормативов, утв. постановлением Минтруда от 22.01.2001 № 10). Такие же правила действуют и для компаний, в которых есть должности с вредными или тяжелыми условиями труда.

Как назвать должность в штатном расписании

штраф, если не сообщить в центр занятости о вакантных местах (19.7 КоАП)

Название для должности работодатель может придумать сам. Но есть исключения. Наименование должности нужно брать из квалификационных справочников или профстандартов, если закон обязывает предоставлять таким сотрудникам компенсации или льготы (абз. 3 ч. 2 ст. 57 ТК). Кроме того, нельзя менять наименование должности, если работа связана с ограничениями. Например, проходит во вредных условиях труда.

Для сотрудников, которые имеют право на досрочную трудовую пенсию, наименование должности в штатном расписании должно соответствовать спискам № 1, 2 (утв. постановлением Кабинета Министров СССР от 26.01.1991 № 10). Руководствуйтесь этими перечнями, даже если в профстандарте написано по-другому.

Если проигнорировать это требование, трудиспекторы могут оштрафовать компанию на 50 000 руб. (ч. 1 ст. 5.27 КоАП).

Как написать должность в трудовом договоре

Должности в трудовых договорах должны соответствовать штатному расписанию (абз. 3 ч. 2 ст. 57 ТК). Если они отличаются, есть риск, что проверяющие оштрафуют компанию за нарушение трудового законодательства на 50 000 руб., а директора — до 5000 руб. (ч. 1 ст. 5.27 КоАП). Ведь компания не может принять сотрудника на должность, которой нет в штатном расписании.

Зачем убирать из штатки лишние вакансии

Исключите из штатного расписания вакантные должности или ставки, если компания не планирует их заполнять. Тогда вам не придется лишний раз сдавать сведения о свободных рабочих местах в центр занятости (п. 3 ст. 25 Закона от 19.04.1991 № 1032-1, письмо Минтруда от 25.10.2017 № 14-1/В-953). Если не сообщить о вакантных местах в центр занятости, компанию могут оштрафовать на сумму от 3000 до 5000 руб., а директора — от 300 до 500 руб. (ст. 19.7 КоАП). Подробнее об этом читайте в журнале в статье «Минтруд напомнил про отчет для центра занятости».

Полезная шпаргалкаСкрытьНа заметку

Три шага на случай, если надо внести изменение в штатное расписание

| 1. Издайте приказ о внесении изменений в штатное расписание, если корректировки незначительные. Если требуется внести существенные изменения, подпишите приказ об утверждении нового штатного расписания. Знакомить сотрудников со штатным расписанием не нужно. | 2. Если изменения в штатном расписании затронут работников, то предупредите их об этом минимум за два месяца (ст. 74 ТК). 3. Заключите дополнительные соглашения с работниками, которые согласны продолжать работу в новых условиях. |

- Срок действия

Срок действия

Штатное расписание не обязательно утверждать каждый год. Меняйте его по мере необходимости.- Неполная ставка

Неполная ставка

Если компании не нужен сотрудник на полную ставку, укажите число меньше единицы.- Оклад с неполной ставкой

Оклад с неполной ставкой

Даже если в графе 4 ставка неполная, в графу 5 вносите полный оклад.- Оклад

Оклад

Безопаснее указать оклад в фиксированном размере, а не вилку окладов.- Форма

Форма

Удалите из унифицированной формы графы и строки, которые вам не нужны. Станет удобнее заполнять документ и ориентироваться в нем.

Распечатать образец • Скачать бланк в формате Excel

за правильный ответ

Сотруднику можно снизить ежемесячную премию, если он плохо работает

Причина конфликта: сотруднику снизили производственную премию, не объяснив причину. Он решил выбить у работодателя остаток денег через суд.

Кто прав: компания.

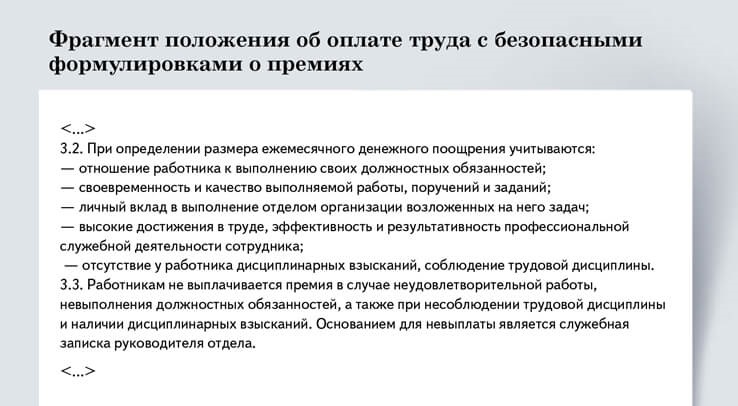

Как избежать таких споров: распишите в локальном акте, от чего зависят ежемесячные премии. С правилами выплат ознакомьте сотрудников под подпись.

Из-за чего возник конфликт

Сотрудник ежемесячно получал зарплату и производственную премию. Однажды ему заплатили меньше обычного. Работник пошел разбираться в бухгалтерию. Там ему объяснили, что ежемесячную премию пришлось снизить. Причина — сотруднику сделали выговор за то, что выполнял не все обязанности. Это дисциплинарное взыскание, которое влияет на размер премии. Работник с такими выводами не согласился. Он утверждал, что выплату урезали незаконно: с причинами не ознакомили, в приказе директора он не расписывался. Добиться от компании доплаты работник решил через суд.

Можно не начислять премию сотруднику, который

плохо работает. Перечислите в локальном акте

условия, при которых ее не будет. В ежемесячный

приказ включайте только тех, кто заслужил премию.

Приказ о лишении премий не издавайте.

делопроизводства Государственной инспекции труда в городе Москве

Что решили судьи

Сотруднику правомерно снизили премию. В локальном акте компании есть условие: ежемесячные премии зависят от того, как трудятся работники, все ли обязанности выполняют. Размер выплат директор ежемесячно утверждает в специальном приказе. Сотрудник получил выговор, значит, премию можно снизить, что и сделала компания. Издавать для этого отдельный приказ и знакомить с ним сотрудника директор не обязан (апелляционное определение Санкт-Петербургского городского суда от 16.11.2017 по делу № 2-3555/2017).

Как избежать спора

Закрепите в трудовом договоре сотрудника или любом локальном акте условия для выплаты премий (см. образец ниже). С правилами ознакомьте сотрудников под подпись.

Не пишите, что премия — это обязательная часть зарплаты. Также не стоит устанавливать ее в фиксированном размере. Тогда сможете регулировать размеры выплат самостоятельно в зависимости от качества труда работников. А если кто-то из сотрудников не выполнит условия для премии, сможете выдать ему только оклад (определение Верховного суда от 27.11.2017 № 69-КГ17-22). Отдельный приказ директора для этого не понадобится. Но на случай спора сохраните бумаги, которые подтвердят плохую работу сотрудников. Например, служебную записку или акт о том, что работник не выполнил поручение начальства, письменные пояснения сотрудника, приказ директора о выговоре. О чем еще недавно спорили компании с работниками.

- Формулировки

Формулировки

Напишите, от чего зависит размер премии и в каком случае сотрудника можно лишить этой выплаты. Избегайте утверждений, что премия — обязательная часть зарплаты.

Распечатать образец • Скачать бланк в формате Word

Еще четыре недавних спора работодателей с работниками из-за денег

| Ситуация | Аргументы судей | |

|---|---|---|

Об отступных Можно не платить отступные, о которых сказано только в трудовом договоре Можно не платить отступные, о которых сказано только в трудовом договоре | ||

| Спортклуб уволил начальницу волейбольной команды за прогул. Сотрудница не согласилась с размером выплат при увольнении. В суде она заявила, что работу не прогуливала. Компания уволила ее таким способом, чтобы не платить компенсацию в 500 000 руб. По условиям трудового договора такую сумму работодатель должен заплатить работнице, в случае если расторгнет договор по своей инициативе или по соглашению сторон | Судьи не поддержали бывшую сотрудницу. По их мнению, данная компенсация не является выходным пособием. Закон таких выплат не предусматривает. Значит, их нужно прописать в локальных документах компании на оплату труда. В трудовом договоре указали крупную компенсацию, но в локальных документах ее нет. Кроме того, у клуба не было достаточно финансов, чтобы платить такие суммы. Суд отказал в компенсации. Но раз сотрудница не прогуливала работу, судьи отменили приказ об увольнении (апелляционное определение Приморского краевого суда от 20.06.2017 по делу № 33-6076/2017) | |

О премиях Работодателю виднее, к какому плану продаж привязывать премии Работодателю виднее, к какому плану продаж привязывать премии | ||

| Сотрудница работала менеджером по продажам. По документам компания должна платить премии за перевыполнение плана продаж. Но план был высокий, и сотрудница получала только оклад. Работница уволилась и подала в суд за то, что не получала обещанных премий | Судьи не поддержали работницу. Премии прописаны в документах. Но для их выплаты нужно достигнуть определенных показателей труда. Работница не смогла доказать, что выполнила это условие или что выполнить его невозможно (апелляционное определение Нижегородского областного суда от 14.03.2017 по делу № 33-2832/2017) | |

О доплатахРаботодатель не обязан включать компенсации в расчет доплаты за работу в праздник | ||

| Зарплата сотрудника складывалась из оклада, компенсаций, надбавок и районного коэффициента. За работу в выходные и праздники компания начисляла зарплату в двойном размере от оклада. Сотрудник посчитал расчет неверным и пошел в суд | Суд не поддержал работника. По мнению судей, доплачивать за работу в праздники нужно не менее чем в двойном размере от оклада. Компенсации в расчет доплаты не входят, если во внутренних документах работодателя не прописали иное (апелляционное определение Приморского краевого суда от 13.06.2017 по делу № 33-5819/2017) | |

Об оплате переработокСотруднику не удастся получить деньги за переработку без доказательств | ||

| Работница трудилась на условиях неполного рабочего времени. Но фактически работала полную смену, да еще и задерживалась на работе. Сотрудница уволилась. Компания выплатила ей компенсацию за отпуск и зарплату исходя из неполного рабочего времени. Работница не согласилась с выплатами и пошла в суд | Суды не поддержали работницу. Компания представила табель учета рабочего времени, по которому работница трудилась неполный день. А у сотрудницы были только электронная переписка и показания свидетелей. Суд посчитал, что такие доказательства не подтвердят, что работница трудилась целый день и сверхурочно (апелляционное определение Санкт-Петербургского городского суда от 01.06.2017 № 33-9938/2017 по делу № 2-890/2017) | |