Сотруднику можно снизить ежемесячную премию, если он плохо работает

Причина конфликта: сотруднику снизили производственную премию, не объяснив причину. Он решил выбить у работодателя остаток денег через суд.

Кто прав: компания.

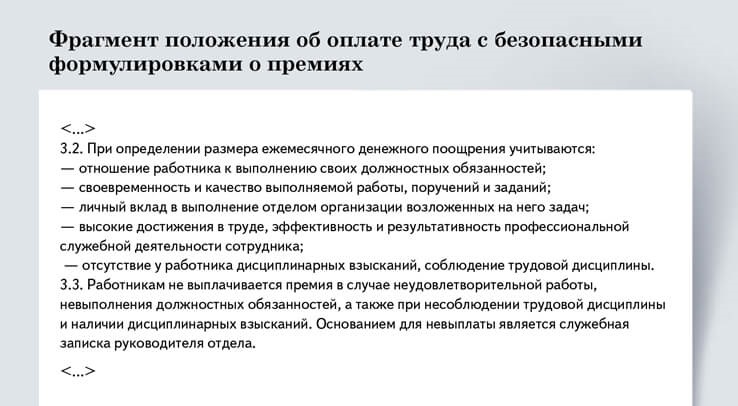

Как избежать таких споров: распишите в локальном акте, от чего зависят ежемесячные премии. С правилами выплат ознакомьте сотрудников под подпись.

Из-за чего возник конфликт

Сотрудник ежемесячно получал зарплату и производственную премию. Однажды ему заплатили меньше обычного. Работник пошел разбираться в бухгалтерию. Там ему объяснили, что ежемесячную премию пришлось снизить. Причина — сотруднику сделали выговор за то, что выполнял не все обязанности. Это дисциплинарное взыскание, которое влияет на размер премии. Работник с такими выводами не согласился. Он утверждал, что выплату урезали незаконно: с причинами не ознакомили, в приказе директора он не расписывался. Добиться от компании доплаты работник решил через суд.

Можно не начислять премию сотруднику, который

плохо работает. Перечислите в локальном акте

условия, при которых ее не будет. В ежемесячный

приказ включайте только тех, кто заслужил премию.

Приказ о лишении премий не издавайте.

делопроизводства Государственной инспекции труда в городе Москве

Что решили судьи

Сотруднику правомерно снизили премию. В локальном акте компании есть условие: ежемесячные премии зависят от того, как трудятся работники, все ли обязанности выполняют. Размер выплат директор ежемесячно утверждает в специальном приказе. Сотрудник получил выговор, значит, премию можно снизить, что и сделала компания. Издавать для этого отдельный приказ и знакомить с ним сотрудника директор не обязан (апелляционное определение Санкт-Петербургского городского суда от 16.11.2017 по делу № 2-3555/2017).

Как избежать спора

Закрепите в трудовом договоре сотрудника или любом локальном акте условия для выплаты премий (см. образец ниже). С правилами ознакомьте сотрудников под подпись.

Не пишите, что премия — это обязательная часть зарплаты. Также не стоит устанавливать ее в фиксированном размере. Тогда сможете регулировать размеры выплат самостоятельно в зависимости от качества труда работников. А если кто-то из сотрудников не выполнит условия для премии, сможете выдать ему только оклад (определение Верховного суда от 27.11.2017 № 69-КГ17-22). Отдельный приказ директора для этого не понадобится. Но на случай спора сохраните бумаги, которые подтвердят плохую работу сотрудников. Например, служебную записку или акт о том, что работник не выполнил поручение начальства, письменные пояснения сотрудника, приказ директора о выговоре. О чем еще недавно спорили компании с работниками.

- Формулировки

Формулировки

Напишите, от чего зависит размер премии и в каком случае сотрудника можно лишить этой выплаты. Избегайте утверждений, что премия — обязательная часть зарплаты.

Распечатать образец • Скачать бланк в формате Word

Еще четыре недавних спора работодателей с работниками из-за денег

| Ситуация | Аргументы судей | |

|---|---|---|

Об отступных Можно не платить отступные, о которых сказано только в трудовом договоре Можно не платить отступные, о которых сказано только в трудовом договоре | ||

| Спортклуб уволил начальницу волейбольной команды за прогул. Сотрудница не согласилась с размером выплат при увольнении. В суде она заявила, что работу не прогуливала. Компания уволила ее таким способом, чтобы не платить компенсацию в 500 000 руб. По условиям трудового договора такую сумму работодатель должен заплатить работнице, в случае если расторгнет договор по своей инициативе или по соглашению сторон | Судьи не поддержали бывшую сотрудницу. По их мнению, данная компенсация не является выходным пособием. Закон таких выплат не предусматривает. Значит, их нужно прописать в локальных документах компании на оплату труда. В трудовом договоре указали крупную компенсацию, но в локальных документах ее нет. Кроме того, у клуба не было достаточно финансов, чтобы платить такие суммы. Суд отказал в компенсации. Но раз сотрудница не прогуливала работу, судьи отменили приказ об увольнении (апелляционное определение Приморского краевого суда от 20.06.2017 по делу № 33-6076/2017) | |

О премиях Работодателю виднее, к какому плану продаж привязывать премии Работодателю виднее, к какому плану продаж привязывать премии | ||

| Сотрудница работала менеджером по продажам. По документам компания должна платить премии за перевыполнение плана продаж. Но план был высокий, и сотрудница получала только оклад. Работница уволилась и подала в суд за то, что не получала обещанных премий | Судьи не поддержали работницу. Премии прописаны в документах. Но для их выплаты нужно достигнуть определенных показателей труда. Работница не смогла доказать, что выполнила это условие или что выполнить его невозможно (апелляционное определение Нижегородского областного суда от 14.03.2017 по делу № 33-2832/2017) | |

О доплатахРаботодатель не обязан включать компенсации в расчет доплаты за работу в праздник | ||

| Зарплата сотрудника складывалась из оклада, компенсаций, надбавок и районного коэффициента. За работу в выходные и праздники компания начисляла зарплату в двойном размере от оклада. Сотрудник посчитал расчет неверным и пошел в суд | Суд не поддержал работника. По мнению судей, доплачивать за работу в праздники нужно не менее чем в двойном размере от оклада. Компенсации в расчет доплаты не входят, если во внутренних документах работодателя не прописали иное (апелляционное определение Приморского краевого суда от 13.06.2017 по делу № 33-5819/2017) | |

Об оплате переработокСотруднику не удастся получить деньги за переработку без доказательств | ||

| Работница трудилась на условиях неполного рабочего времени. Но фактически работала полную смену, да еще и задерживалась на работе. Сотрудница уволилась. Компания выплатила ей компенсацию за отпуск и зарплату исходя из неполного рабочего времени. Работница не согласилась с выплатами и пошла в суд | Суды не поддержали работницу. Компания представила табель учета рабочего времени, по которому работница трудилась неполный день. А у сотрудницы были только электронная переписка и показания свидетелей. Суд посчитал, что такие доказательства не подтвердят, что работница трудилась целый день и сверхурочно (апелляционное определение Санкт-Петербургского городского суда от 01.06.2017 № 33-9938/2017 по делу № 2-890/2017) | |

Как без чужой помощи заполнить новую форму 3‑НДФЛ

- 1Налоговики рекомендуют сдать за 2017 год новую форму 3-НДФЛ

- Но вы успеваете отчитаться по старой

- 2В декларации теперь есть специальные строки для двух новых вычетов

- Как по-новому заполнять декларацию

- 3Проверьте свою декларацию 3-НДФЛ на частые ошибки

- ФНС собрала их в новом письме. Главные выводы — в таблице

ФНC обновила форму 3-НДФЛ (Приказ ФНС России от 25.10.2017 № ММВ-7-11/822). Расскажите сотрудникам, как заполнить декларацию, чтобы получить вычет по НДФЛ.

последний день, чтобы сдать 3-НДФЛ, если вы декларируете доходы

Как отчитаться за 2017 год

Какую декларацию сдавать. ФНС рекомендует за 2017 год сдавать новую форму. Но налоговики опоздали с ее опубликованием, поэтому пообещали, что примут отчет за 2017 год и на старом бланке (письмо ФНС от 21.12.2017 № ГД-4-11/26061). Новая форма вступит в силу 18 февраля. Если после этой даты сдадите отчет на новом бланке, налоговики точно не откажутся его принять.

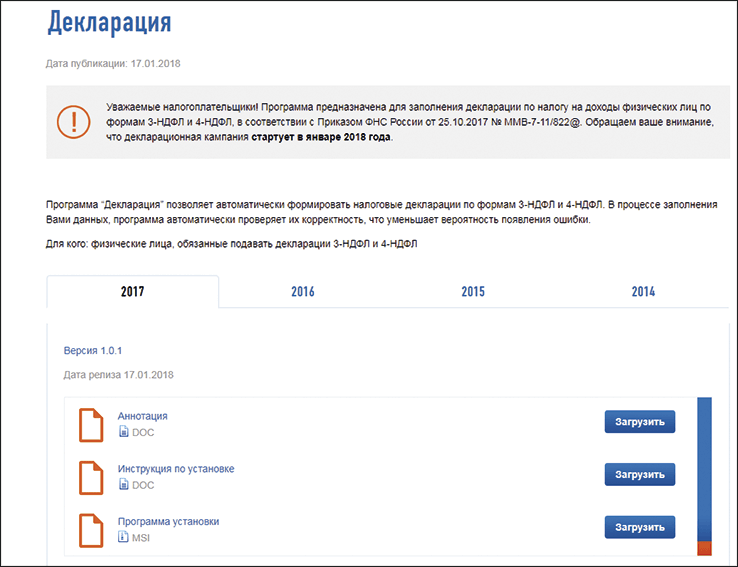

Как заполнять. Заполнить 3-НДФЛ можно в личном кабинете на сайте ФНС. Но форму там пока не обновили. Если еще не завели личный кабинет или хотите сдать декларацию на новом бланке, можно бесплатно скачать специальную программу с сайта nalog.ru. Еще один вариант — распечатать бланк с сайта nalog.ru и от руки заполнить поля (рис.1).

Налоговики советуют использовать личный кабинет или программу с сайта ФНС. Так вы не ошибетесь: сервис за вас все посчитает и подскажет, в какие поля вы забыли вписать данные.

Чтобы получить вычет за 2016 год и раньше, заполняйте форму, которая действовала в том периоде, за который отчитываетесь. Например, для 3-НДФЛ за 2016 год берите декларацию из приказа ФНС от 24.12.2014 № ММВ-7-11/671 (в ред. от 10.10.2016).

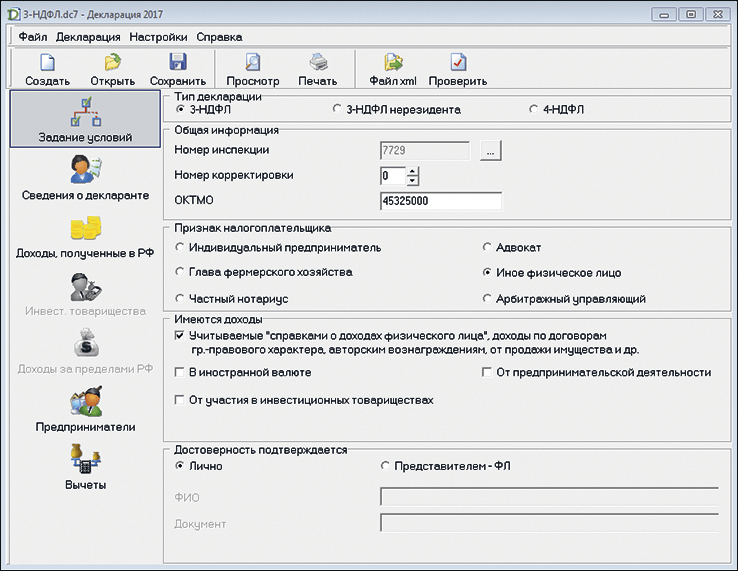

В программе ФНС прежде всего впишите начальные данные (рис. 2).

Когда отчитаться. Если в декларации вы заявляете только вычеты, то сдать ее можно в любое время (п. 1.7 письма ФНС от 12.12.2017 № ГД-4-11/25247). Укладываться в срок для сдачи 3-НДФЛ не обязательно, штрафов за это нет. Но если заявляете доходы, с которых сами обязаны заплатить налог, отчитайтесь до 30 апреля (абз. 2 п. 1 ст. 229 НК). В 2018 году 30 апреля — выходной день, значит, срок переносится на ближайший рабочий день, то есть 3 мая. Если не подать декларацию в этот срок, налоговики оштрафуют минимум на 1000 руб. (п. 1 ст. 119 НК).

Куда сдать декларацию. Сдать 3-НДФЛ можно одним из двух способов — на бумаге или в электронном виде. В первом случае передавать декларацию разрешают лично, через представителя или по почте. Если идете в налоговую сами или отправляете представителя, подготовьте отчет в двух экземплярах. Один останется в инспекции, а на втором инспектор напишет дату, когда принял документ.

Электронную декларацию можно подать через спецоператора, как это делают компании, или через личный кабинет налогоплательщика (п. 4 ст. 80 НК). Подтверждающие документы отсканируйте и отправьте вместе с отчетом (п. 1.4 письма ФНС от 12.12.2017 № ГД-4-11/25247).

Что по-новому заполняют в 3-НДФЛ

Важная деталь

На первой странице новой формы 3-НДФЛ штрихкод 0331 4012. Ориентируйтесь на него, чтобы отличить новую форму от старой.

Отличить новую форму от старой можно по штрихкодам на страницах декларации. Раньше штрихкод на титульном листе был 0331 3015, сейчас — 0331 4012.

На титульном листе теперь не нужно указывать адрес места жительства. Кроме того, в листе Д1 можно не заполнять местонахождение недвижимости, если вписали кадастровый или другой номер. Налоговики в правилах к новой форме уточнили, как заполнять номер объекта недвижимости. Если есть кадастровый номер, то впишите его. Если нет — укажите условный. Когда нет ни первого, ни второго, напишите инвентарный номер. Если нет никакого — строку не заполняйте.

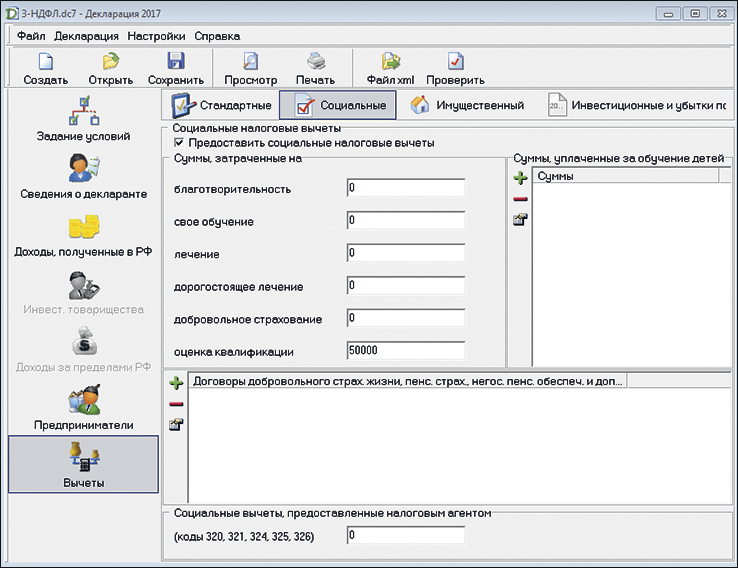

В декларации появились строки для двух новых вычетов. Один из них социальный — по расходам на оплату независимой оценки своей квалификации (рис. 4). Второй — инвестиционный вычет. Суммарно все социальные вычеты за один год, исключая траты на дорогостоящее лечение и обучение детей, не могут быть больше 120 000 руб. (п. 2 ст. 219 НК). Ограничений по размеру инвестиционного вычета нет.

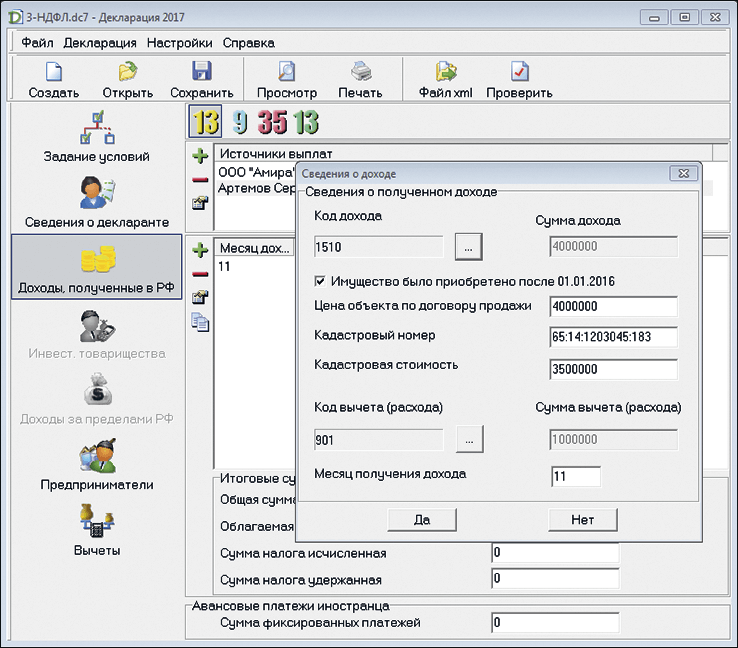

Если в прошлом году продали недвижимость, приобретенную с 1 января 2016 года, заполните новое приложение к декларации (рис. 3). В нем расчет доходов от продажи недвижимого имущества.

Частые ошибки в 3-НДФЛ

ФНС перечислила самые частые ошибки в декларации 3-НДФЛ (письмо от 12.12.2017 № ГД-4-11/25247). Смотрите в таблице и не повторяйте.

Рис. 1. Как скачать программу для 3-НДФЛ

- Декларация за предыдущие годы

Декларация за предыдущие годы

Если хотите отчитаться за 2014, 2015 или 2016 годы, кликните на нужную вкладку и скачайте программу.- Программа установки

Программа установки

Чтобы установить программу, нажмите на кнопку «Загрузить» и следуйте подсказкам.

Рис. 2. Как задать начальные условия для декларации

- Номер корректировки

Номер корректировки

Ставьте 0, если предоставляете декларацию за 2017 год впервые. Если сдаете уточненку, то ставьте 1.- ОКТМО

ОКТМО

Проще всего узнать свой код ОКТМО в сервисе «Узнай ОКТМО» на сайте nalog.ru.

Рис. 3. Как указать сведения о доходах

- Код дохода

Код дохода

Чтобы указать доходы от продажи недвижимости, выберите подходящий код: 1510, 1511 или 1512.- Сведения о доходе

Сведения о доходе

Если поставите отметку, то программа сама сформирует приложение с расчетом.

Рис. 4. Как заполнить расходы для социальных вычетов

- Социальные вычеты

Социальные вычеты

Чтобы получить социальные вычеты, перейдите на одноименную вкладку и укажите свои расходы.- Оценка квалификации

Оценка квалификации

Если в прошлом году проходили оценку квалификации, получите новый социальный вычет.

| Ошибка | Как правильно |

|---|---|

| Неправильно указали код ОКТМО | Когда заявляете налог к возврату, укажите код ОКТМО по местонахождению работодателя. Возьмите его из справки 2-НДФЛ, которую получили на работе Если по декларации налог к доплате, ОКТМО указывайте по месту жительства |

| Неправильно проставили номер корректировки | Ставьте 0, если подаете декларацию впервые. В уточненной декларации проставьте порядковое число от 1 в зависимости от того, какая по счету эта декларация |

| Не представили документы, которые подтверждают вычет | Представьте копии документов, подтверждающих вычет. Их можно направить в электронном виде через личный кабинет налогоплательщика на сайте nalog.ru. Подавайте только те документы, которые раньше не сдавали в налоговую (п. 5 ст. 93 НК) |

| Сдали декларацию по место- нахождению имущества, а не по месту жительства | Если вы декларируете доход от сдачи имущества в аренду, то 3-НДФЛ сдавайте в инспекцию по месту вашей постоянной регистрации. Местонахождение имущества не имеет значения |

| Сдали декларацию в инспекцию по старому месту жительства | Если у вас изменилось место постоянной регистрации, то подавайте декларацию в налоговую по новому месту жительства |

| Опоздали с декларацией | Если в декларации вы заявляете не только вычеты, но и доходы, с которых должны сами перечислить налог, подайте декларацию до 3 мая 2018 года (перенос с 30 апреля) |

| Заявили социальные вычеты не за тот год | Заявляйте вычеты за тот год, в котором оплатили расходы. Значение имеет только дата оплаты |

| Заявили социальные вычеты больше 120 000 руб. | Все вместе социальные вычеты не могут быть больше 120 000 руб. за год (п. 2 ст. 219 НК). В эту сумму не входят расходы на обучение детей и дорогостоящее лечение |

| Заявили социальный вычет на обучение детей по заочной или вечерней форме обучения | Вычет на обучение детей предоставляют только для очной формы |

| Заявили социальный вычет на обучение ребенка в размере более 50 000 руб. | Максимальный вычет на обучение ребенка — 50 000 руб. (подп. 2 п. 1 ст. 219 НК) |

| Перенесли неиспользованный остаток социальных вычетов на следующий период | Перенести остаток социального вычета на следующий год нельзя. Неизрасходованная часть сгорает |

| Заявили имущественный вычет раньше времени | Заявляйте вычет после регистрации права собственности, если покупаете жилье по договору купли-продажи. Когда приобретаете права на квартиру в строящемся доме, заявить вычет можно раньше — сразу после подписания акта приема-передачи |

| Заявили имущественный вычет на покупку жилья у взаимозависимых лиц, например родителей, супруга, братьев или сестер | Вычет на покупку жилья у взаимозависимых лиц не предоставляют (п. 5 ст. 220 НК) |

| Заявили имущественный вычет в ситуации, когда работодатель оплатил покупку недвижимости | Расходы по приобретению жилья, которые покрывались за счет работодателя, запрещается включать в сумму вычета (п. 5 ст. 220 НК) |

| Превысили максимальный размер имущественного вычета | Максимальный вычет на покупку недвижимости — 2 млн руб. (п. 3 ст. 220 НК). Кроме этого можно получить вычет на уплату процентов по займам для покупки недвижимости — максимум 3 млн руб. (п. 4 ст. 220 НК) |

| Обнулили старую декларацию, представив новую | Если вам уже пришли деньги на счет, то отказываться от вычета поздно. Но до этого момента у вас есть возможность внести изменения в декларацию. Чтобы сделать это, подайте уточненку. Не забудьте проставить на ней номер корректировки |

| Заявили имущественный вычет по расходам на проценты по нескольким объектам недвижимости | Вычет по расходам на проценты предоставляют только по одному объекту недвижимости |

за правильный ответ

Проверьте, что вы знаете об изменениях в работе

Выберите правильный ответ и щелкните по нему мышью.

- 1Сотрудник после командировки принес в бухгалтерию посадочный талон без штампа о досмотре. Можно ли, по мнению Минфина, признать расходы на перелет в налоговом учете?

Правильный ответ — Б. Минфин разрешает списывать расходы на перелет командированных сотрудников, даже если в посадочном талоне нет штампа о досмотре. Но нужны документы, которые доказывают, что сотрудник был в месте назначения (письмо Минфина от 18.12.2017 № 03-03/П3/84409). Например, чек из гостиницы. Подробный комментарий к новому разъяснению чиновников читайте в статье «Минфин разрешил принимать посадочные без штампа».

- 2Вправе ли компания, по мнению Роструда, хранить в личных делах копии паспортов и СНИЛСа сотрудников?

Правильный ответ — А. Работодателю безопаснее получить от сотрудников согласие на обработку персональных данных, чтобы хранить в личных делах копии паспортов и СНИЛСов. Иначе проверяющие из Роструда выпишут штраф. Об этом напомнили чиновники в новом письме. На сколько оштрафуют читайте в статье «Роструд запретил хранить копии паспортов сотрудников».

- 3Покупатель перечислил поставщику металлолома аванс в сумме 100 руб. Поставщик выставил авансовый счет-фактуру. В какой графе этого счета-фактуры налоговики рекомендуют сделать запись «НДС исчисляется налоговым агентом»?

Правильный ответ — А. В авансовом счете-фактуре продавец металлолома делает запись «НДС исчисляется налоговым агентом». Налоговики рекомендуют использовать для этого графу 7 (письмо ФНС от 16.01.2018 № СД-4-3/480). Смотрите также, как заполнить отгрузочный счет-фактуру, книгу продаж и книгу покупок, в статье «Как заполнять документы по НДС с учетом новых поправок в НК».

- 4Компания в 2018 году перешла с общей системы на упрощенку. Бухгалтер восстанавливает НДС по основным средствам. Какую проводку сделать?

Правильный ответ — В. Чтобы восстановить НДС по основным средствам, надо сделать в бухучете проводку: Дебет 91 субсчет «Прочие расходы» Кредит 68 субсчет «Расчеты по НДС». Пример — в рубрике «Безупречные проводки».

- 5В компании только один сотрудник — внешний совместитель. Бухгалтер указал в 4-ФСС, что среднесписочная численность равна нулю. Нужно ли переделывать отчет?

Правильный ответ — Б. Исправлять расчет 4-ФСС не нужно. Если проверяющие из ФСС запросят пояснения, можно ответить, что внешние совместители не входят в расчет среднесписочной численности. Подтверждает чиновник. Подробнее об этом читайте в статье «Как объяснить, что работников нет, а взносы есть».

- 6Налоговики потребовали у компании пояснения к декларации по НДС. Можно представить пояснения на бумаге, если компания обязана сдавать декларацию по НДС в электронном виде?

Правильный ответ — А. Компании, которые обязаны сдавать декларации по НДС в электронном виде, пояснения отправляют так же — через оператора электронной отчетности (п. 3 ст. 88 НК, письмо ФНС от 23.10.2017 № ЕД-4-15/21345). Подробнее об этом читайте в статье «Быстрые ответы на вопросы бухгалтеров о штрафах и документах для проверяющих».

- 7В штатном расписании компании две штатные единицы с одинаковой должностью. Вправе ли компания установить для них разные оклады?

Правильный ответ — Б. Компания не вправе устанавливать разные оклады для одной и той же должности (письмо Минтруда от 25.10.2017 № 14-1/В-953). Что еще проверить бухгалтеру в штатке на 2018 год, чтобы компанию не оштрафовали проверяющие из Роструда, читайте в статье «Что бухгалтеру надо срочно проверить в штатном расписании на 2018 год».

- 8Сотрудник в 2017 году купил квартиру за 3 млн руб. До этого он не получал имущественный вычет. Какой максимальный имущественный вычет полагается сотруднику?

Правильный ответ — Б. Максимальная сумма имущественного вычета по НДФЛ на покупку жилья — 2 млн руб. Чтобы не объяснять это каждому сотруднику, повесьте у всех на виду новый плакат. В нем мы собрали ответы на частые вопросы работников о вычетах. Подробнее об этом читайте в статье «Когда и куда вам обращаться за вычетами по НДФЛ».

- 9Какого числа надо сдать в налоговую 6-НДФЛ за 2017 год?

Правильный ответ — Б. Последний день, когда расчет 6-НДФЛ за 2017 год можно сдать без штрафа, — это 1 апреля. В 2018 году этот день выпадает на выходной — воскресенье, поэтому срок сдачи сдвигается на 2 апреля. Подробнее об этом читайте в статье «В 2-НДФЛ и 6‑НДФЛ скоро появятся новые коды и графы».

- 10Компания отправила в инспекцию запрос о том, как считать налоги. В запросе компания привела ситуацию, которая возможна в будущем. Обязаны ли инспекторы, по мнению ФНС, отвечать на такие запросы?

Правильный ответ — А. ФНС разрешает подчиненным игнорировать запросы компаний и граждан, если в них идет речь о будущей смоделированной ситуации или о чужих налогах (решение ФНС по жалобе от 27.12.2017 № АС-3-9/8743). Как сформулировать запрос, чтобы инспекция ответила, читайте в статье «Стало сложнее получить из инспекции официальный ответ на налоговый вопрос».

Книжная полка

Новое в отчетности по взносам и стажу

В феврале надо впервые сдать в Пенсионный фонд новый отчет СЗВ-СТАЖ. СЗВ-М тоже никто не отменял. Параллельно с этими отчетами нужно подготовить для налоговиков расчет по взносам за 2017 год. Исчерпывающие инструкции по подготовке всех этих отчетов — в нашей новой книге. А главное, чем она ценна, — это 44 образца заполнения отчетности по взносам и стажу. Лучше один раз увидеть. Книги из серии «Новая библиотека журнала “Главбух”» выходят ежемесячно. Подпишитесь на полгода за 5016 руб. Закажите книгу по телефону: 8 (800) 222-15-72. |  |