Что нового в декларации по налогу на прибыль за 2017 год

Вебинары Главбуха

Не пропустите вебинар об изменениях в отчетности по прибыли и НДС

Открыта регистрация на бесплатный вебинар «Поправки по НДС и налогу на прибыль в декларациях за I квартал». Лектор — известный налоговый консультант Сергей Рюмин. Онлайн-встреча пройдет в среду 4 апреля, в 10:00 по московскому времени. Смотрите программу вебинара, регистрируйтесь и оставляйте вопросы.

Убытки

Важная деталь

Отчитывайтесь по старой форме. Как мы выяснили в ФНС, новую декларацию к сроку ее сдачи утвердить не успеют.

В декларации за 2017 год по-новому учитывайте убытки прошлых лет. Списать их можно в пределах 50 процентов налоговой базы (ст. 283 НК).

Еще одно изменение: с 2017 года переносить убытки разрешили без ограничения в количестве лет (п. 2 ст. 283 НК). Раньше учесть прошлый убыток можно было только в течение десяти лет. Но есть другое условие — переносить можно убытки, которые образовались не раньше 2007 года, в той очередности, в которой компания их понесла (п. 3 ст. 283 НК, п. 16 ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ).

Сохраняйте первичные документы, которые подтверждают размер убытков. Иначе налоговики их не признают, доначислят налог на прибыль и оштрафуют.

Рассмотрим на примере, как отразить перенос убытков в декларации по налогу на прибыль (письмо ФНС от 09.01.2017 № СД-4-3/61).

Пример 1. Как отразить убытки прошлых лет

Компания в 2016 году получила убыток, а в 2017 году — прибыль (таблица ниже).

| Убыток за 2016 год, руб. | Прибыль за 2017 год, руб. | Сумма убытка, которую можно учесть в 2017 году, руб. | Остаток убытка на начало 2018 года, руб. |

|---|---|---|---|

| 1 400 000 | 1 200 000 | 600 000 (1 200 000 × 50%) | 800 000 (1 400 000 – 600 000) |

Занесем данные в декларацию по налогу на прибыль за 2017 год. Сведения об убытках за прошлые периоды включают в приложение № 4 к листу 02. Приложение № 4 заполняют в декларации за первый квартал и за год. В декларации за первый квартал бухгалтер указывал неперенесенные убытки на начало года. А в годовой декларации он отразил остатки как на начало, так и на конец года. Образец ниже.

- Прошлые убытки

Прошлые убытки

По строкам 040—130 отразите убытки по годам образования. По строке 010 укажите общую сумму неперенесенных убытков на начало 2017 года.- Сумма убытка, которую можно учесть

Сумма убытка, которую можно учесть

Показатель по строке 150 не может быть более 50 процентов от суммы в строке 140.- Остаток убытка на конец года

Остаток убытка на конец года

В декларации за год нужно заполнить строку 160. В этой строке отразите разницу между строками 010 и 150.

Резерв по сомнительным долгам

Отражайте в декларации расходы на резерв по сомнительным долгам с учетом изменений, которые действуют с 2017 года.

Включайте в резерв только разницу между дебиторской и кредиторской задолженностью, если у вашей компании есть встречные обязательства перед должником (п. 1 ст. 266 НК). К примеру, контрагент вам должен 300 000 руб., а вы ему — 100 000 руб. Для расчета резерва берите сумму долга в размере 200 000 руб.

Осторожно

Резерв за год сравнивайте с лимитом — 10 процентов от выручки этого года. Иначе завысите расходы на резерв.

Уменьшайте на встречную кредиторку прежде всего ту дебиторскую задолженность, которая возникла раньше. Эти поправки в Налоговый кодекс действуют с 1 января 2018 года, но Минфин и раньше рекомендовал так считать резерв (письмо от 20.06.2017 № 03-03-РЗ/38289).

Резерв в налоговом учете рассчитывают на последнее число каждого отчетного и налогового периодов. Поэтому определите сумму резерва по состоянию на 31 декабря 2017 года. В резерв входят сомнительные долги в размере 100 процентов, если просрочка по ним более 90 дней, и 50 процентов, если просрочка от 45 до 90 дней включительно (п. 4 ст. 266 НК).

Не перепутайте: с 2017 года лимит для резерва за I квартал, полугодие, девять месяцев определяют по одним правилам, а за год — по другим. За отчетный период вы брали в качестве лимита 10 процентов от выручки за этот период или за 2016 год в зависимости от того, какой из этих показателей больше. При расчете резерва по итогам года считайте лимит от выручки за 2017 год. Выручку за прошлый год учитывать нельзя.

Сравните резерв с остатком на 30 сентября. Если новая сумма больше, разницу включите в расходы, если меньше — в доходы (п. 5 ст. 266 НК).

Если в 2018 году резерв создавать не будете, перенесите в доходы весь остаток на 31 декабря.

Пример 2. Как отразить резерв по сомнительным долгам

Бухгалтер на 31 декабря 2017 года выявил сомнительную дебиторку и рассчитал по ней резерв — 320 000 руб. Безнадежных долгов, которые можно списать за счет резерва, нет. Выручка за 2017 год составила 5 млн руб. Остальные показатели для расчета резерва — в таблице.

| Остаток резерва на 30.09.2017, руб. | Расходы на резерв, которые компания учла в декларации за девять месяцев, руб. | Рассчитанный резерв на 31.12.2017, руб. |

|---|---|---|

| 200 000 | 200 000 | 320 000 |

Рассчитанный резерв нужно сравнить с лимитом — 10 процентов от выручки этого года:

5 000 000 ₽ × 10% = 500 000 ₽.

Резерв на 31 декабря не превышает лимит: 320 000 руб. < 500 000 руб.

Так как резерв на 31 декабря больше остатка на конец прошлого квартала, разницу бухгалтер отнес к внереализационным расходам:

320 000 – 200 000 = 120 000 ₽.

Для простоты предположим, что других внереализационных расходов у компании нет. В годовой декларации бухгалтер отразил расходы на резерв нарастающим итогом: 320 000 руб. (200 000 + 120 000), как на образце 2.

- Резерв

Резерв

Отразите расходы на резерв по строке 200 приложения № 2 к листу 02.

Расходы на транспорт, питание и жилье сотрудников

Вы можете отразить в декларации расходы на питание, транспорт и жилье для работников. Чиновники теперь разрешают учитывать такие затраты, но при условии, что компания отразит их как расходы на оплату труда (ст. 255 НК).

Минфин считает такие расходы зарплатой в натуральной форме (письмо от 14.09.2016 № 03-04-06/53726). Натуральные выплаты не должны превышать 20 процентов зарплаты. Безопаснее соблюдать этот лимит (ст. 131 ТК).

Расходы на питание компания вправе учесть, если они предусмотрены в трудовом или коллективном договоре. Еще одно условие того, чтобы списать эти затраты, — компания должна определить сумму питания по каждому работнику. Если же эту сумму установить нельзя, а известна только общая величина расходов на питание, учесть их при расчете налога на прибыль не получится (письма Минфина от 09.01.2017 № 03-03-06 /1/80065, от 23.10.2017 № 03-15-06/69405).

Расходы на питание, жилье и транспорт работников

можно учесть в составе расходов на оплату труда,

если они предусмотрены в трудовом

или коллективном договоре.

организаций Минфина России

Компенсацию расходов по найму жилья иногородним работникам компания может учесть, если это часть оплаты труда, которая предусмотрена в трудовом договоре (письмо ФНС от 17.10.2017 № ГД-4-11/20938).

Если сотрудники не могут добраться до работы и с работы общественным транспортом, компании заключают договор с транспортной организацией. Пропишите в трудовом договоре, что обеспечиваете работников транспортом. Тогда сможете учесть эти расходы при расчете налога на прибыль (письмо Минфина от 10.01.2017 № 03-03-06/1/80079).

Пример 3. Как учесть расходы на питание в декларации

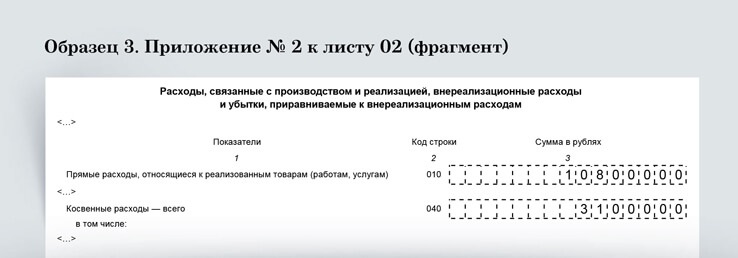

Производственная компания оплачивает питание сотрудников на основании трудового договора. Стоимость питания для производственных работников и взносы, начисленные на эти суммы, включает в прямые расходы, а для администрации — в косвенные. Остальные расходы за 2017 год — в таблице ниже. Бухгалтер отразил эти показатели в приложении № 2 к листу 02 декларации, как на образце 3.

| Стоимость питания производственных сотрудников и взносы с этих расходов, руб. | Остальные прямые расходы, руб. | Стоимость питания администрации и взносы с этих расходов, руб. | Остальные косвенные расходы, руб. |

|---|---|---|---|

| 800 000 | 10 000 000 | 100 000 | 3 000 000 |

- Расходы на оплату труда

Расходы на оплату труда

Прямые расходы на оплату труда производственных работников отразите по строке 010, косвенные расходы — по строке 040 приложения № 2 к листу 02.

Контрольные соотношения

| Значение | Соотношение |

|---|---|

| Доходы от реализации | Строка 010 листа 02 = строка 040 приложения № 1 листа 02 |

| Внереализационные доходы | Строка 020 листа 02 = строка 100 приложения № 1 листа 02 |

| Расходы, которые уменьшают доходы от реализации | Строка 030 листа 02 = строка 130 приложения № 2 |

| Внереализационные расходы | Строка 040 листа 02 = сумма строк 200 и 300 приложения № 2 листа 02 |

| Налоговая база | Строка 140 приложения № 4 листа 02 = строка 100 листа 02 |

| Убытки | Строка 050 листа 02 = строка 360 приложения № 3 листа 02 |

| Остаток неперенесенного убытка | Строка 160 приложения № 4 листа 02 = строка 010 + + строка 136 – строка 150 приложения № 4 листа 02 |

| Налог к доплате в федеральный бюджет | Строка 040 подраздела 1.1 = строка 270 листа 02 |

| Налог к уменьшению в федеральный бюджет | Строка 050 подраздела 1.1 = строка 280 листа 02 |

| Ежемесячные авансовые платежи в федеральный бюджет | Строки 120, 130, 140 подраздела 1.2 раздела 1 = строка 300 листа 02 : 3 |

| Налог к доплате в бюджет субъекта | Строка 070 подраздела 1.1 = строка 271 листа 02 |

| Налог к уменьшению в бюджет субъекта | Строка 080 подраздела 1.1 = строка 281 листа 02 |

за правильный ответ