Запасы по ФСБУ

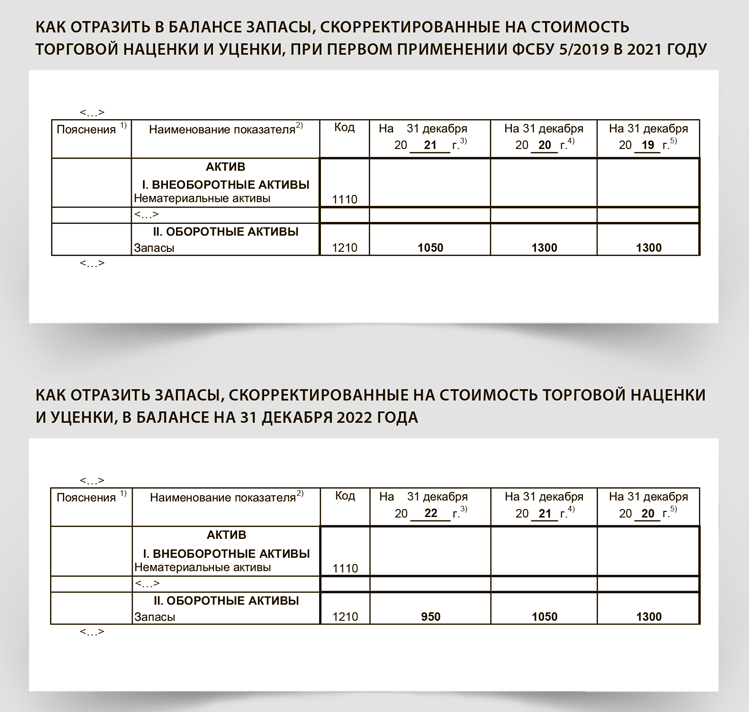

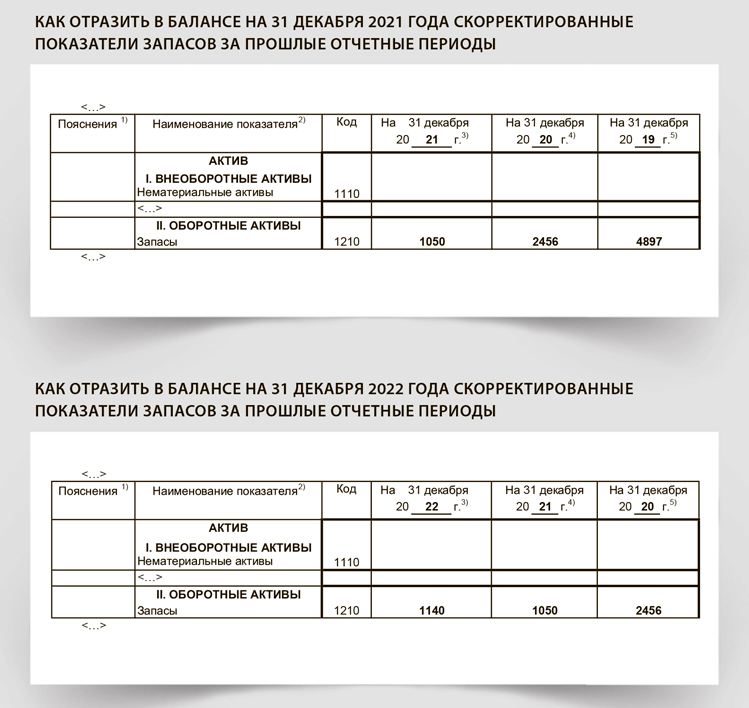

ФСБУ 5/2019 «Запасы» обязателен с 2021 года (п. 2 приказа Минфина от 15.11.2019 № 180н). Отражение в отчетности за первый год применения зависит от того, как организация решила переходить на него — перспективно или ретроспективно. В отчетности за 2022 год следует указать данные за прошлый год в качестве сравнительных показателей отчетности. Как отразить в балансе запасы в 2021 и 2022 годах — смотрите примеры.

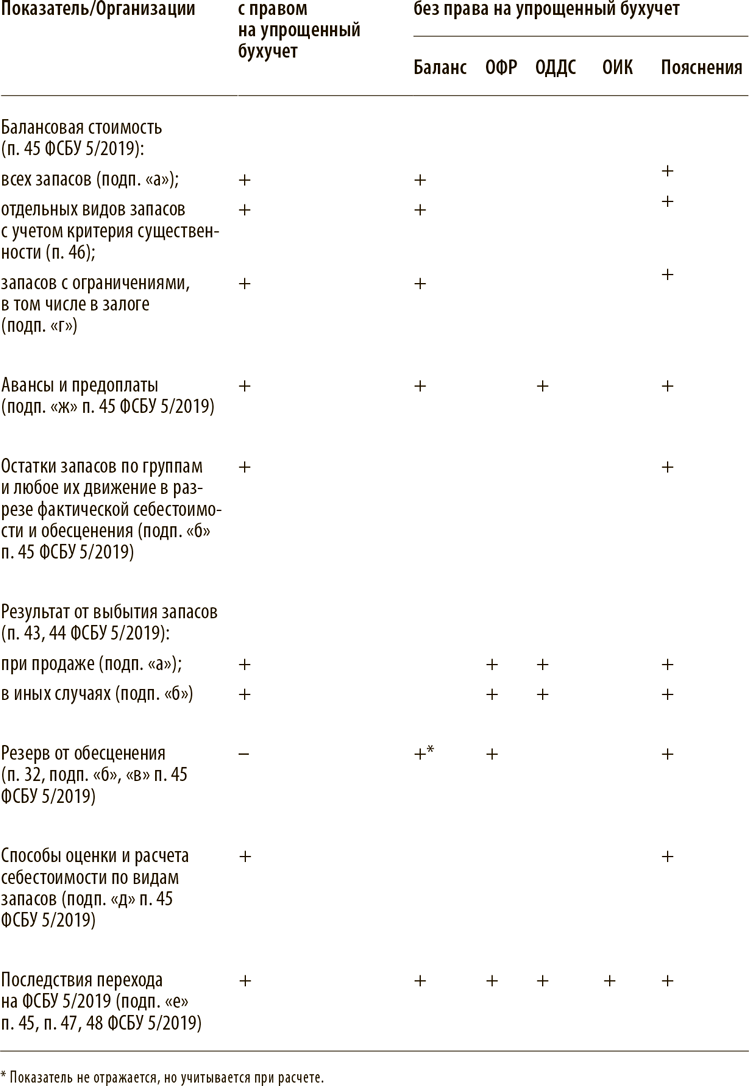

В таблице мы свели требования к раскрытию информации по запасам в отчетности, которые приведены в ФСБУ 5/2019. Эти требования актуальны как для 2021 года — года перехода, так и в последующие периоды. Указали, в какой форме их нужно раскрывать компаниям с правом на упрощенный бухучет и без такого права. Воспользуйтесь ею, чтобы не забыть раскрыть обязательную информацию в разделах баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета об изменении капитала, пояснениях.

Раскрытие информации по ФСБУ 5/2019 в бухгалтерской отчетности

Баланс

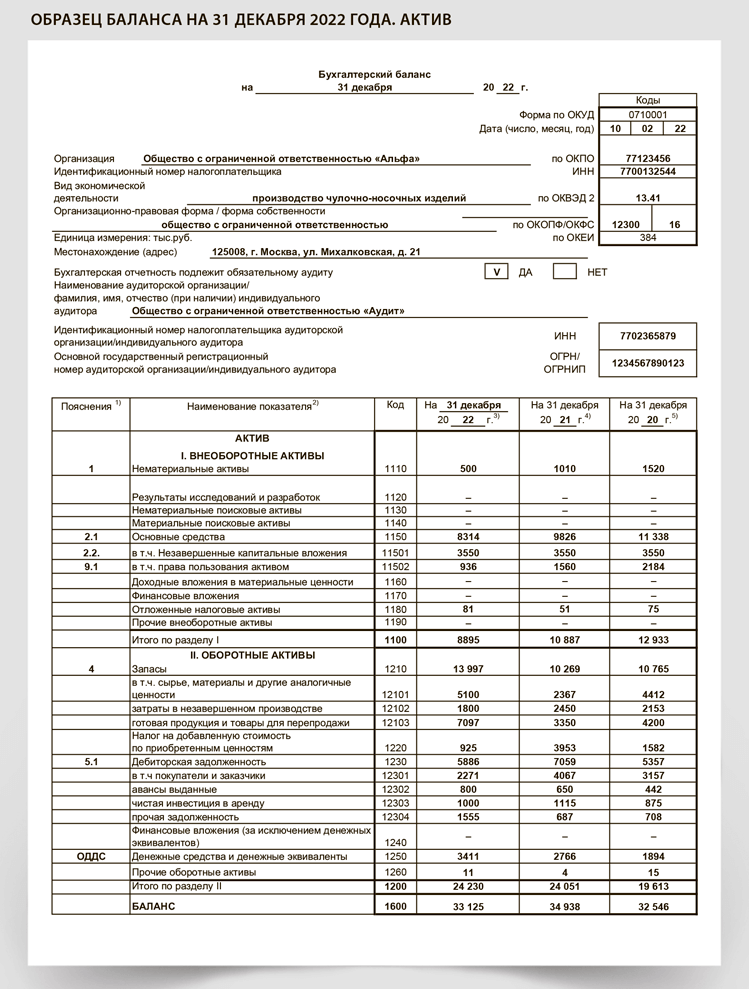

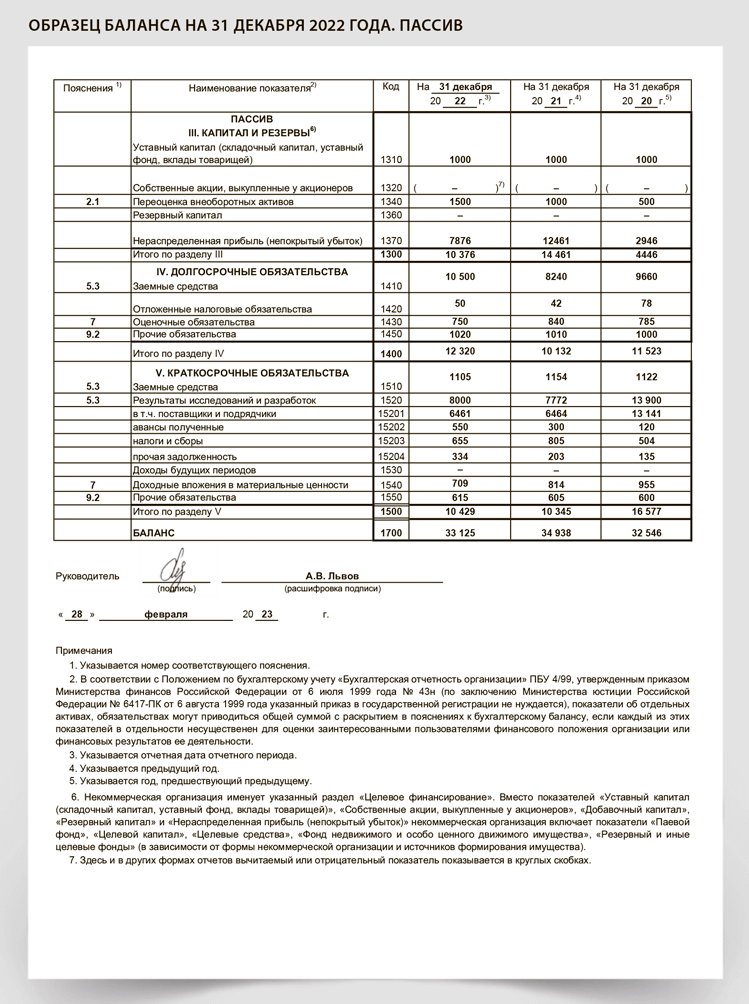

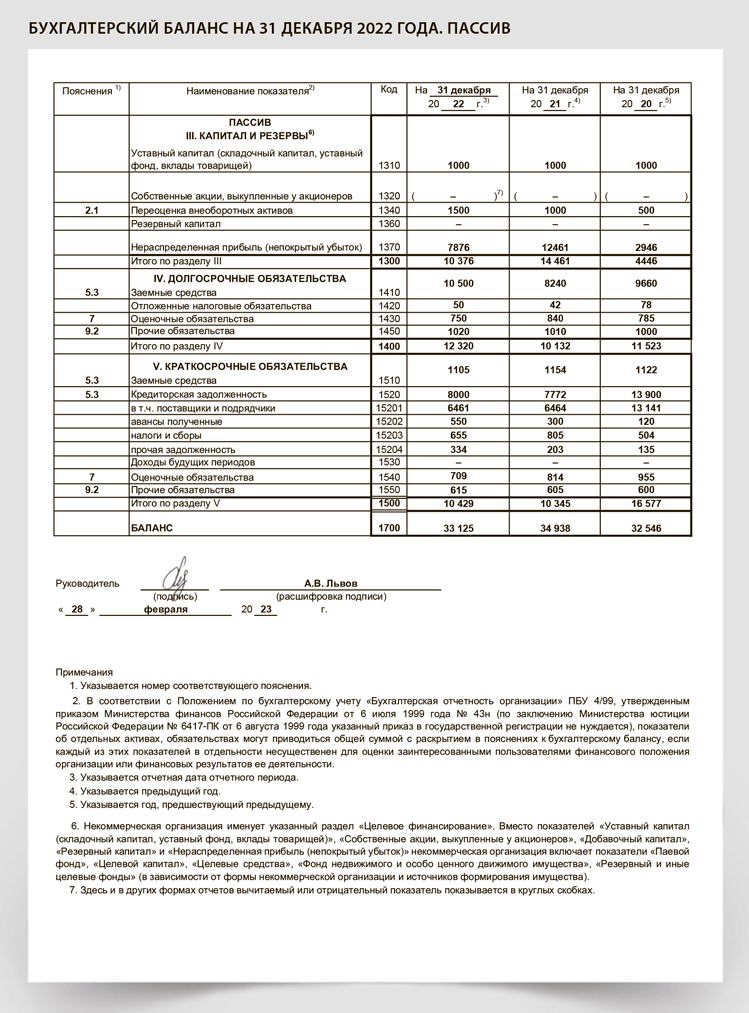

Стоимость запасов отражайте в балансе по строке 1210 «Запасы» раздела II «Оборотные активы». Отражайте ее по фактической себестоимости за минусом резерва под обесценение запасов (п. 28, 29 ФСБУ 5/2019, Инструкция к Плану счетов). Сам резерв отражается по счету 14 «Резервы под снижение стоимости материальных ценностей».

Оценка запасов в балансе. Отразите запасы по балансовой стоимости. Это фактическая стоимость запасов, из которой нужно вычитать резерв, если запасы обесценились. Также в качестве балансовой стоимости может быть справедливая, продажная, учетная и т. д. Тогда корректировки будут иными. Это касается:

— товаров в розничной торговле — по продажной стоимости (п. 20, 35 ФСБУ 5/2019). Стоимость скорректируйте на резерв под обесценение и на сумму наценок, которые отражены по счету 42 «Торговая наценка»;

— товаров, материалов или незавершенки — по плановым или нормативным затратам (подп. «б» п. 27 ФСБУ 5/2019). Стоимость запасов скорректируйте на счета, где аккумулируете их отклонения от фактической стоимости, а также на резерв под обесценение;

— продукции сельского, лесного и рыбного хозяйства собственного производства, а также товаров, которые участвуют в организованных торгах, — по справедливой стоимости (п. 19 ФСБУ 5/2019). Стоимость таких ТМЦ не надо корректировать.

Фактическая стоимость отражена по дебету следующих счетов:

— по счету 10 «Материалы», за исключением стоимости запасов для капвложений, если учитываете их на этих счетах;

— счету 11 «Животные на выращивании и откорме»;

— счету 15 «Заготовление и приобретение материальных ценностей», если используете этот счет, — как показатель запасов и товаров в пути;

— счетам учета затрат на производство — счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и др.;

— счету 21 «Полуфабрикаты собственного производства»;

— счету 43 «Готовая продукция»;

— счетам 41 «Товары» и 45 «Товары отгруженные»;

— счету 97 «Расходы будущих периодов» в части расходов будущих периодов, относящихся к запасам.

Предоплата по запасам в балансе. Примите решение, как будете отражать суммы авансов и задатков, уплаченных в связи с приобретением, созданием или переработкой запасов. Их можно раскрыть по строке 1210 «Запасы», а можно оставить в составе показателя по строке 1230 «Дебиторская задолженность».

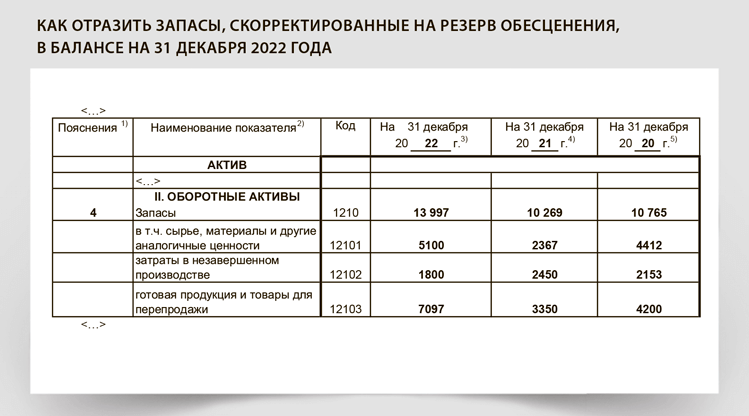

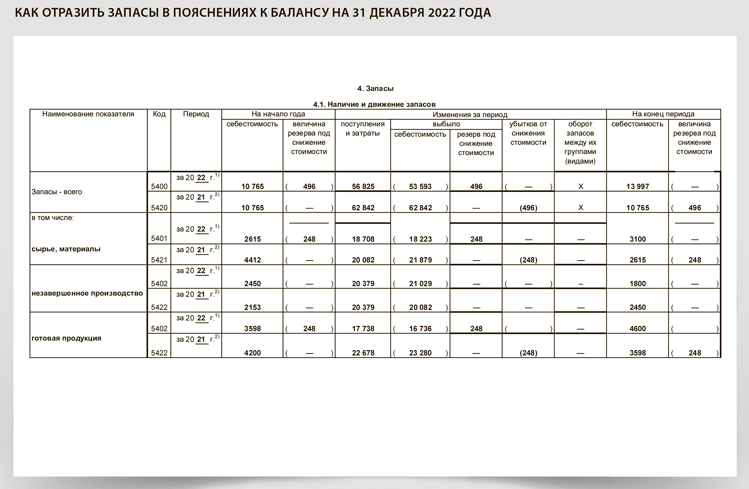

Детализация данных о запасах в бухгалтерском балансе. Если информация о стоимости отдельных видов запасов существена для пользователя, детализируйте ее по дополнительным строкам отчетности. В этом случае общую стоимость запасов отражайте по строке 1210 баланса, но под этой строкой с пометкой «в том числе» раскройте составляющие.

Например, отдельно можно выделить стоимость сырья, готовой продукции или полуфабрикатов. Несущественные показатели можно не детализировать. Подстроки можно пронумеровать — ввести подкоды, расширив код основной строки.

ПРИМЕР 1

ПРИМЕР 2

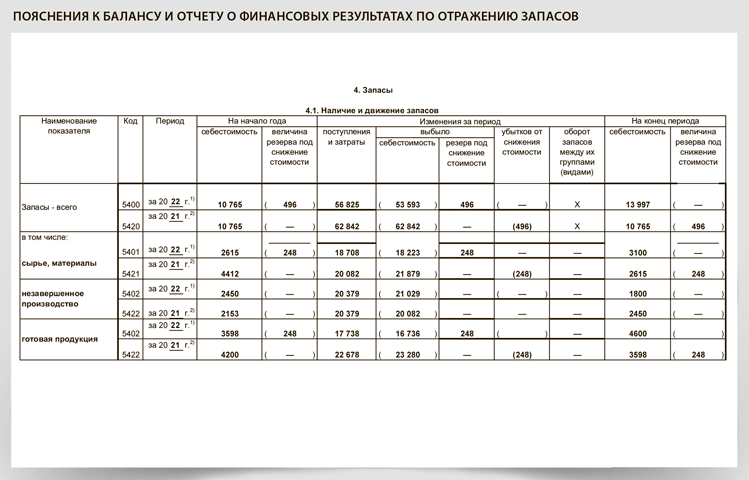

Данные о стоимости запасов компании

| Показатель, тыс. руб. | На 31.12.2022 | На 31.12.2021 | На 31.12.2020 |

|---|---|---|---|

| Фактическая стоимость запасов | 13 997 | 10 765* | 10 765 |

| Чистая цена продажи | 14 100 | 10 269 | Нет |

| Результат сравнения | Обесценения нет | 496 тыс. руб. — сумма обесценения запасов и начисленного резерва под обесценение запасов | Оценка не производилась ввиду неприменения ФСБУ 5/2019 |

ПРИМЕР 3

Упрощенный бухучет. Организации с правом на упрощенный бухучет вправе отражать запасы по фактической стоимости, то есть без формирования резерва под их обесценение. Также можно не исключать плату за отсрочки и рассрочки, скидки и премии. Оплаченные неденежными способами запасы допустимо учитывать по балансовой стоимости передаваемых активов (абз. 4 п. 14, п. 17, 32 ФСБУ 5/2019). Информацию о порядке учета раскройте в пояснениях к бухотчетности.

Микропредприятия вправе не применять ФСБУ 5/2019. Все затраты на приобретение такого имущества считаются расходами текущего периода (абз. 2 п. 2 ФСБУ 5/2019). Показатель по строке 1210 «Запасы» будет равен нулю. Поскольку до этого микропредприятия применяли ПБУ 5/01, при ретроспективном пересчете нужно изменить на ноль показатели по строке 1210 «Запасы» за прошлые годы.

Отчет о финансовых результатах

После перехода на ФСБУ 5/2019 изменились следующие правила заполнения отчета о финансовых результатах:

— изменились правила переоценки запасов — оценку проводят по чистой цене продажи (п. 28, 29 ФСБУ 5/2019). Ранее сравнивали с рыночной стоимостью:

— резерв на обесценение запасов относится на себестоимость продаж, если обесцениваются запасы, которые участвуют в основном (обычном) виде деятельности (п. 31, 35 ФСБУ 5/2019). Ранее он относился в состав прочих расходов независимо от места использования активов;

— управленческие расходы отражаются обособленно от себестоимости продаж по строке 2220 «Управленческие расходы», кроме случаев, когда они непосредственно связаны с производством (п. 26 ФСБУ 5/2019). То есть закреплен законом метод директ-костинга. Ранее эти суммы по выбору компании могли формировать полную себестоимость, то есть применялся метод стандарт-костинга. Тогда строка 2220 «Управленческие расходы» не заполнялась.

Реализация запасов. Независимо от организации учета на счетах доход от реализации запасов — в выручку, а стоимость запасов формирует себестоимость продаж, если данные активы используются в основном виде деятельности. Если продали материалы в рамках прочей деятельности, то покажите в ОФР в прочих доходах и расходах компании соответственно (п. 43 ФСБУ 5/019, п. 4, 7, 9 ПБУ 9/99, п. 11 ПБУ 10/99, п. 22 ПБУ 4/99).

Обесценение запасов. Резерв на обесценение запасов увеличивает себестоимость продаж или прочие расходы, а суммы восстановленного резерва уменьшают себестоимость и увеличивают прочие доходы (п. 31, 35 ФСБУ 5/2019).

В отчете о финансовых результатах сумма резерва на обесценение запасов сформирует показатель по строке 2120 «Себестоимость продаж» или 2350 «Прочие расходы» в зависимости от того, для какой — обычной или прочей деятельности предназначены активы, по которым отражается факт обесценения. Величина показателя равна сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей». Если показатель существенен, его можно детализировать в дополнительной строке ОФР.

ПРИМЕР 4

Фрагмент ОФР за отчетный год

| Наименование показателя | Код | За отчетный год |

|---|---|---|

| Себестоимость продаж | 2120 | (66 825) |

| в том числе: резерв на обесценение запасов | 21201 | (2011) |

| ... | ... | ... |

| Коммерческие расходы | 2210 | (310) |

| Управленческие расходы | 2220 | (3245) |

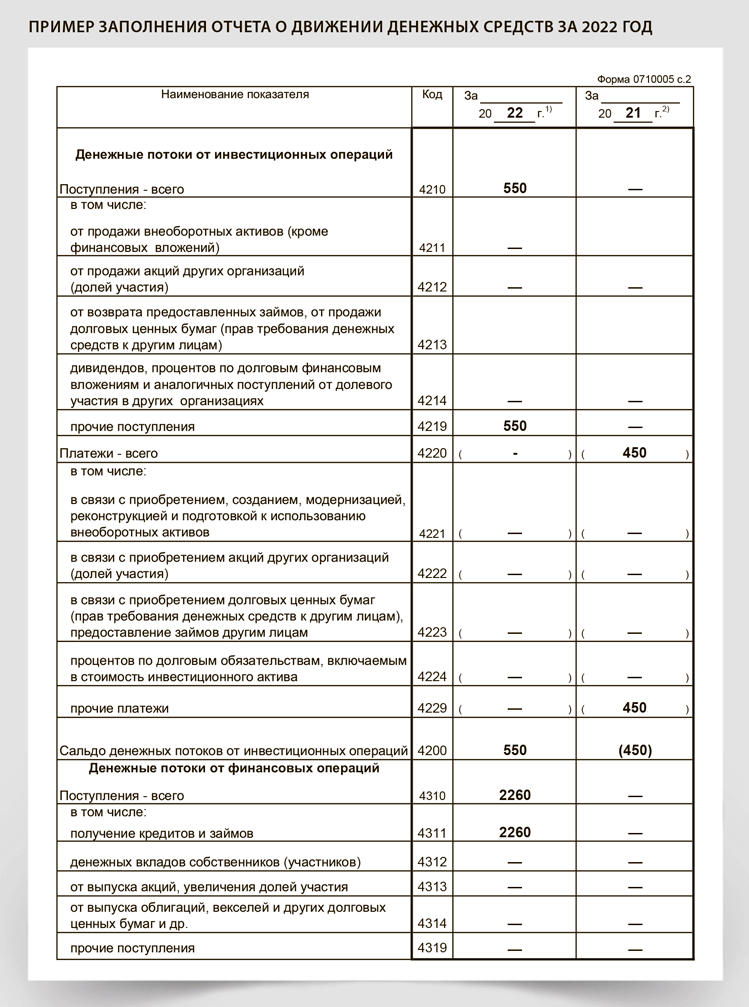

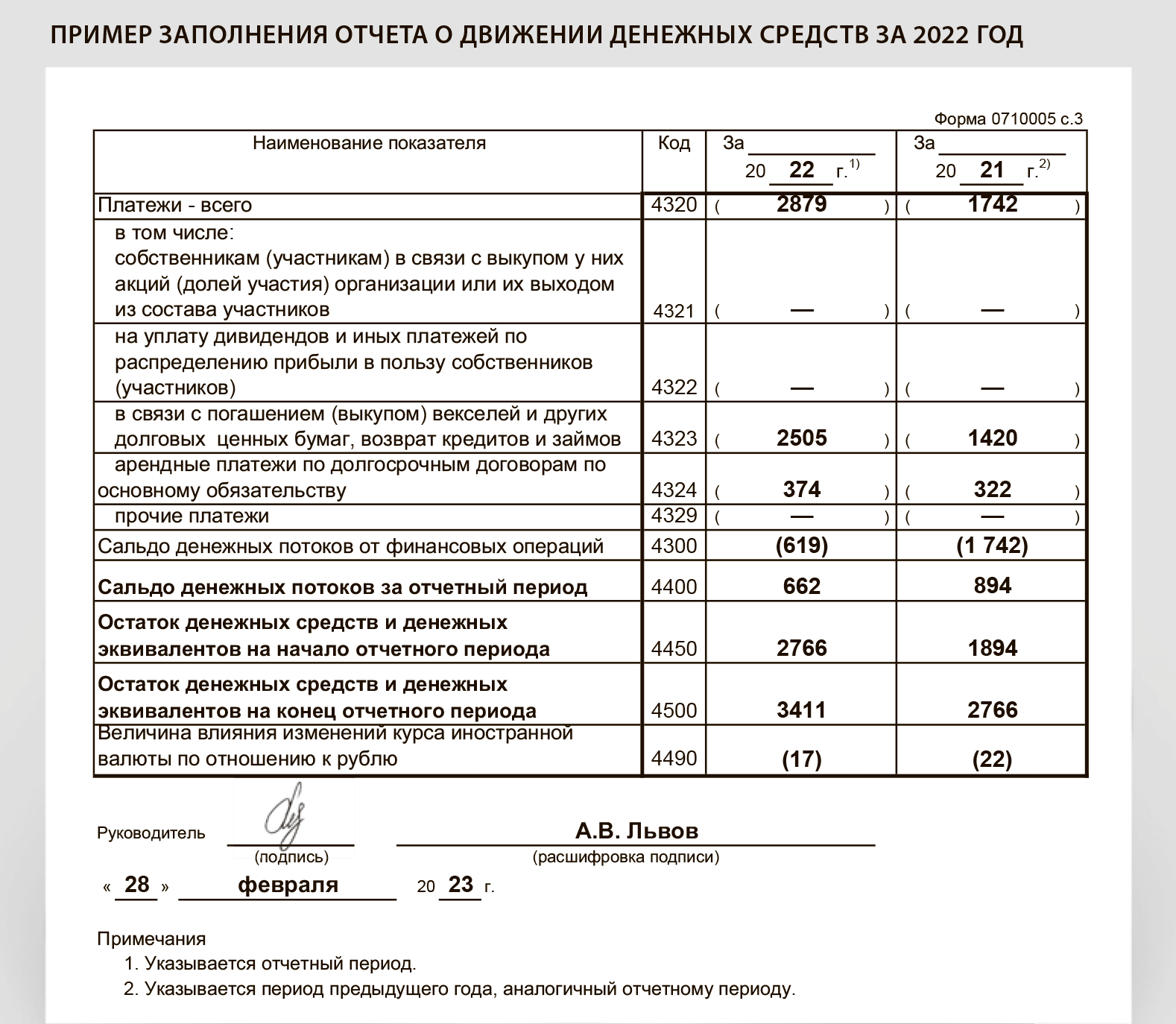

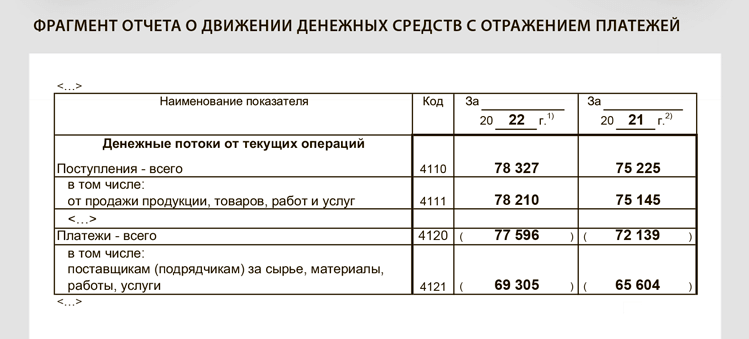

Отчет о движении денежных средств

Новые правила учета запасов не изменили порядок раскрытия данных в отчете о движении денежных средств. Поступления от продажи запасов в рамках обычной деятельности компании — реализация товаров, готовой продукции — отражают по строке 4111 «От продажи продукции, товаров, работ и услуг» отчета. Поступление от продажи запасов в рамках прочей деятельности покажите по строке 4119 «Прочие поступления».

В разделе платежей проверьте, правильно ли вы учитывали плату за отсрочку и рассрочку. Требование об их учете аналогично процентам по кредитам и займам действовало и раньше. Сейчас это правило прописано в ФСБУ 5/2019. Соответственно, отражать такие суммы нужно по строке 4123, уменьшая стоимость оплаты за приобретенные запасы по строке 4121 (п. 1, 7 ПБУ 15/2008, п. 13 ФСБУ 5/2019). Иные правила отражения поступлений и платежей не изменились. Как и прежде, доход отражайте за вычетом НДС и компенсаций. Организации с правом на упрощенные способы ведения бухучета и формирования бухгалтерской отчетности могут не заполнять отчет о движении денежных средств.

ПРИМЕР 5

| Содержание операции и сумма, тыс. руб. | За 2022 год | За 2021 год |

|---|---|---|

| Поступление от продажи готовой продукции в рамках текущей деятельности | 78 210 | 75 145 |

| Платеж поставщикам (подрядчикам) за сырье, материалы | 69 305 | 65 604 |

Пояснения

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскройте информацию по перечню, указанному в ФСБУ 5/2019 и пунктах 16, 21, 24 ПБУ 1/2008. В частности, раскройте:

— балансовую стоимость запасов на начало и конец отчетного периода;

— сверку остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

— в случае восстановления ранее созданного резерва под обесценение — причины, которые привели к увеличению чистой стоимости продажи запасов;

— балансовую стоимость запасов в залоге и с иными ограничениями прав;

— суммы авансов и задатков, уплаченных в связи с приобретением, созданием, переработкой запасов, если отражаете их по строке 1210 баланса.

Выданные авансы и задатки можно отразить как по строке 1210 «Запасы», так и по строке 1230 «Дебиторская задолженность» бухгалтерского баланса. Рассмотрите аргументы и примите решение с учетом специфики работы своей организации.

Определите, существенная ли для вашей организации информация о сумме авансов и задатков, выданных на приобретение, создание или переработку запасов. Если да, то детализируйте ее в дополнительной строке без номера (подп. «ж» п. 45 ФСБУ 5/2019).

Учет по строке 1210 «Запасы». Этот вариант основывается на формулировке ФСБУ 5/2019. Исходя из нее, можно сделать вывод, что авансы, выданные на приобретение запасов, раскрываются как информация о запасах.

Кроме того, проект ФСБУ о бухгалтерской отчетности закрепляет такой порядок. По новым правилам дебиторскую задолженность по предоплатам компании будут отражать в составе тех статей активов, с которыми связана такая предоплата. При этом предоплата, связанная с приобретением оборотных активов или оплатой расходов, представляется как оборотные активы (п. 42 проекта).

Учет по строке 1230 «Дебиторская задолженность». Этот вариант предложила саморегулируемая организация аудиторов «Содружество». Она пришла к решению, что нет необходимости переносить авансы и предоплаты по запасам из статьи «Дебиторская задолженность» в статью «Запасы».

Общие правила отражения. В бухучете эти оплаты отражены на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и иных счетах расчетов. Вне зависимости от принятого решения соблюдайте несколько правил.

Если по расчетам с поставщиками есть встречные требования, то дебиторку и кредиторку показывайте развернуто. Зачет между статьями актива и пассива не допускается (п. 34 ПБУ 4/99).

Важная деталь

Выбранный вариант отражения авансов в счет покупки запасов раскройте в пояснениях к бухгалтерской отчетности.

Авансы отражайте за вычетом НДС, если у организации есть право на вычет. НДС до вычета отражайте в балансе обособленно от задолженности (решение 1 Рекомендации Р-29/2013-КпР «НДС с авансов выданных и полученных», письмо Минфина от 12.04.2013 № 07-01-06/12203).

В части раскрытия информации о запасах заполните разделы «Запасы» и «Затраты на производство» пояснений. Если в отношении каких-либо запасов существуют оценочные обязательства по утилизации, заполните раздел «Оценочные значения». Напомним: такие оценочные обязательства учитывают в себестоимости запасов (подп. «г» п. 11 ФСБУ 5/2019). При отсутствии таких оценочных обязательств заполнять раздел не нужно, поскольку переоценка запасов не относится к оценочным значениям по смыслу ПБУ 8/2010.

Определите, информацию о каких группах запасов и статьях затрат будете расшифровывать обособленно. Учитывайте существенность информации для пользователей бухгалтерской отчетности и требование рациональности (п. 7.4 ПБУ 1/2008).