Информационное письмо

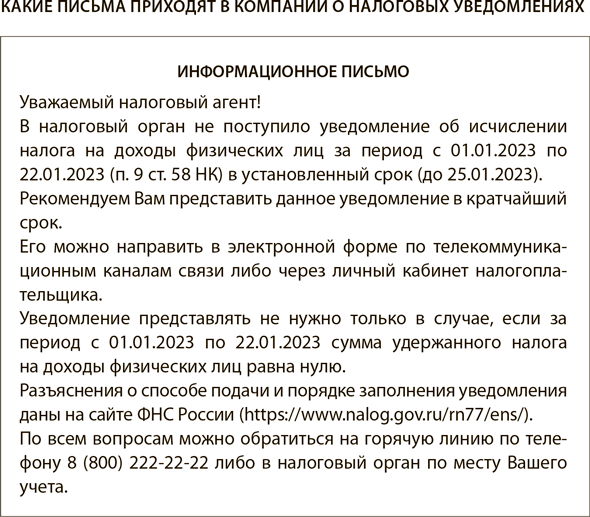

Документы по информационному письму или уведомлению можно не представлять, санкций быть не должно. Требование по неутвержденной форме незаконно, а неправомерные требования налоговых инспекций можно не выполнять (подп. 11 п. 1 ст. 21 НК). Например, в начале 2023 года компании стали массово получать от налоговиков необычные письма. В них инспекторы сообщают, что организация не подала уведомление об НДФЛ за период с 1 по 22 января 2023 года, и рекомендуют подать его как можно скорее. Смотрите образец.

Если это информационное письмо, можете не отвечать на него. Главное, убедитесь, что действительно не должны были подавать уведомление. Есть две причины, по которым вы вправе не подавать уведомление. Первая — направили платежку по НДФЛ на конкретный КБК для этого налога. В этом случае платежное поручение заменяет уведомление. Вторая причина, которая позволит вам обойтись без уведомления по НДФЛ, — отсутствие выплат физлицам. Если вы не перечисляли сотрудникам доходы в период с 1 по 22 января, то НДФЛ равен нулю. А значит, уведомлять инспекцию не о чем.

На заметку

Не сдавайте лишние уведомления — вы только запутаете инспекторов. Они возьмут только последнюю сумму, если остальные данные по конкретному налогу вы не меняете.

В январе надо было сдать только уведомление по НДФЛ, если перечислили его единой платежкой. Остальные налоги вы перечисляли после того, как отчитались. Аналогично годовой РСВ вы сдали до 25 января, поэтому по декабрьским взносам уведомление также не требовалось.

Сбить с толку может то, что в некоторых учетных программах уведомления формируются на каждый налог. Это не значит, что все их нужно отправлять. Как нам разъяснили разработчики, это нужно только для учета.

Сдавали уведомления на всякий случай? Перепроверьте, чтобы в последнем уведомлении по НДФЛ у вас была указана сумма налога, рассчитанная нарастающим итогом с 1 по 22 января. В ФНС нам подтвердили, что каждое последующее уведомление затирает данные предыдущего.

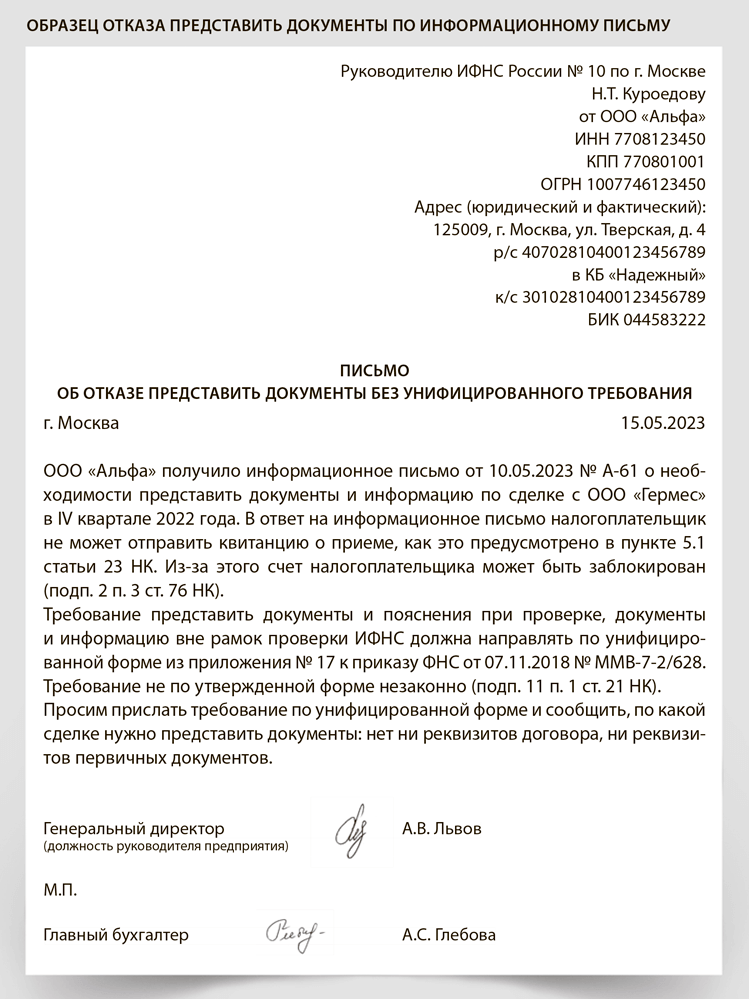

Требование представить документы и пояснения при проверке, документы и информацию вне рамок проверки ИФНС должна направить по унифицированной форме из приложения № 17 к приказу ФНС от 07.11.2018 № ММВ7-2/628.

Для электронных требований по ТКС инспекторы должны использовать 10-й тип документооборота «Документооборот, используемый налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах». Об этом — письмо ФНС от 20.05.2021 № ЕА-4-26/6895. При получении таких документов нужно отправить квитанцию о получении (п. 5.1 ст. 23 НК).

За отказ представить документы по запросу в виде простого или информационного письма или уведомления налогоплательщика нельзя оштрафовать по статье 126 НК, а за непредставленные пояснения или информацию — по статье 129.1 НК. Но не игнорируйте запрос ИФНС, даже если он оформлен как уведомление, простое или информационное письмо. Это снизит риск споров с инспекцией.

Если вместо требования о представлении документов, информации или пояснения ИФНС прислала запрос в форме информационного письма, уведомления или сообщения, вы вправе направить мотивированный отказ. Смотрите образец. Укажите, что требование не по форме, но вы готовы его исполнить, когда получите унифицированное требование. Информационное сообщение могут направить, когда ИФНС уже не вправе направить требование. Например, истек срок камеральной проверки.