НДФЛ

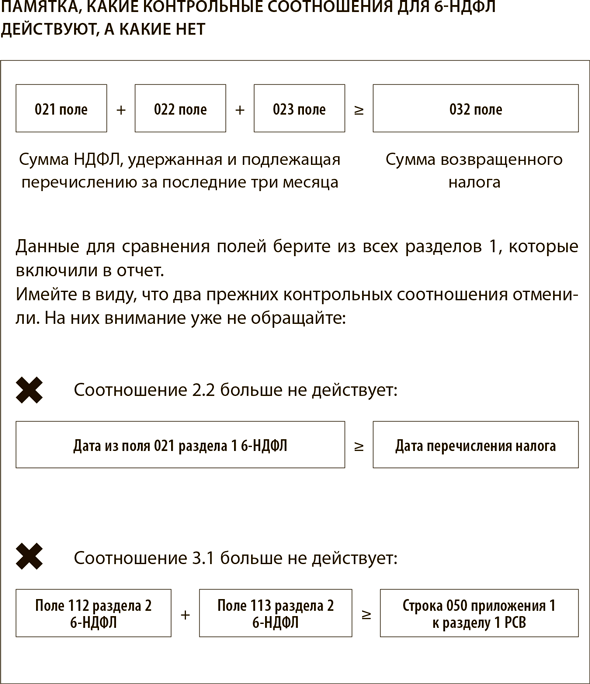

ФНС обновила контрольные соотношения по 6-НДФЛ (письмо от 21.02.2023 № ЕА-4-15/2048). Добавили одно новое соотношение, проверьте в своем отчете, точно ли оно выполняется. Смотрите памятку. Остальные контрольные соотношения найдете в письмах ФНС от 10.03.2022 № БС-411/2819, от 18.02.2022 № БС-4-11/1981. При этом два соотношения из письма № БС-4-11/1981 — 2.2 и 3.1 — отменили (письмо ФНС от 30.01.2023 № БС-411/1010). На них внимание не обращайте.

Если облагаемых выплат не начисляли и не выдавали, сдавать 6-НДФЛ не нужно. Рекомендуем направить в ИФНС письмо о том, что выплат не было, поэтому работодатель не является налоговым агентом и не сдает 6-НДФЛ. Такое письмо обезопасит от блокировки расчетного счета.

ФНС отказалась от сверки показателей отчетов 6-НДФЛ и расчета по страховым взносам (письма № БС-4-11/1010, № БС-4-11/2952). Из-за новых правил сумма выплат по трудовым и гражданско-правовым договорам из расчета 6-НДФЛ может быть как больше, так и меньше базы по страховым взносам. Но если за 2022 год вы полностью рассчитались с работниками в декабре, а заплату за март перечислите в апреле, у вас неизбежно возникнет расхождение в пользу показателя из РСВ:

Зарплату начисляют в последний день месяца, в этот же день считают взносы. Это правило не поменялось. Для НДФЛ теперь важен день выплаты, в отчете показывают только те суммы, которые работники получили на руки. Например, зарплата за март попадет в РСВ как доход марта, то есть I квартала. В 6-НДФЛ она войдет в том месяце, когда ее выплатят. Такие расхождения у вас возникали и раньше, но только при просрочках с выдачей зарплаты. Теперь же это норма.

ПРИМЕР 2

| Показатель | Дата дохода | Сумма, которая попадет | ||

|---|---|---|---|---|

| для взносов | для НДФЛ | в строку 050 подраздела 1 раздела 1 РСВ за I квартал, руб. | в поле 112 раздела 2 расчета 6-НДФЛ за I квартал, руб. | |

| Январский аванс | 31 января | 20 января | 1 000 000 | 300 000 |

| Расчет за январь | 3 февраля | 700 000 | ||

| Февральский аванс | 28 февраля | 20 февраля | 1 000 000 | 600 000 |

| Расчет за февраль | 3 марта | 400 000 | ||

| Мартовский аванс | 31 марта | 20 марта | 1 000 000 | 450 000 |

| Расчет за март | 5 апреля | — | ||

| Сумма за квартал | — | 3 000 000 | 2 450 000 (расчет за март в отчет не попадет) | |

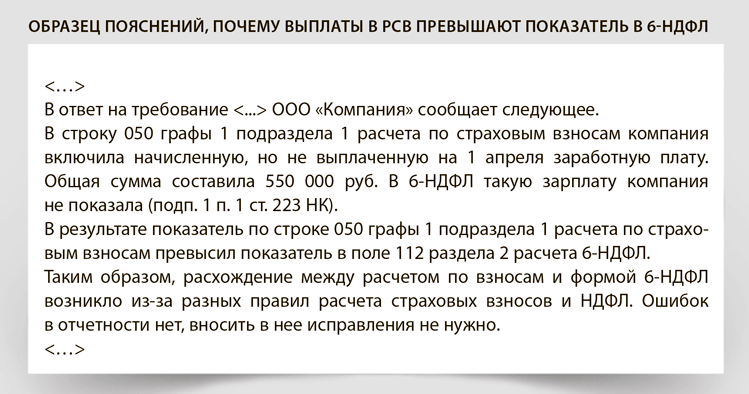

Разница может исчезнуть только к отчетности за год при условии, что компания все расчеты с работниками завершит в течение календарного года, в том числе и за декабрь. Если инспекторы все же запросят пояснения, укажите им, что расхождения возникли из-за новых правил расчета НДФЛ. Смотрите образец ниже.