Ошибка с кодом 6 в декларации по НДС

Заявили вычет по НДС позже срока. Компании вправе отложить вычет, но не более чем на три года. Исключение — авансовый НДС, который поставщик заявляет на дату отгрузки. В этом случае налог можно предъявить к вычету на дату отгрузки независимо от того, сколько времени прошло с даты, когда организация получила аванс (письмо Минфина от 07.05.2018 № 03-07-11/30585).

Проверьте, действительно ли прошел трехлетний срок. Если да, то аннулируйте счет-фактуру в дополнительном листе книги покупок и подайте уточненную декларацию. Возможно, поставщик ошибся и указал неверную дату принятия товаров на учет. Тогда в пояснениях укажите правильные данные.

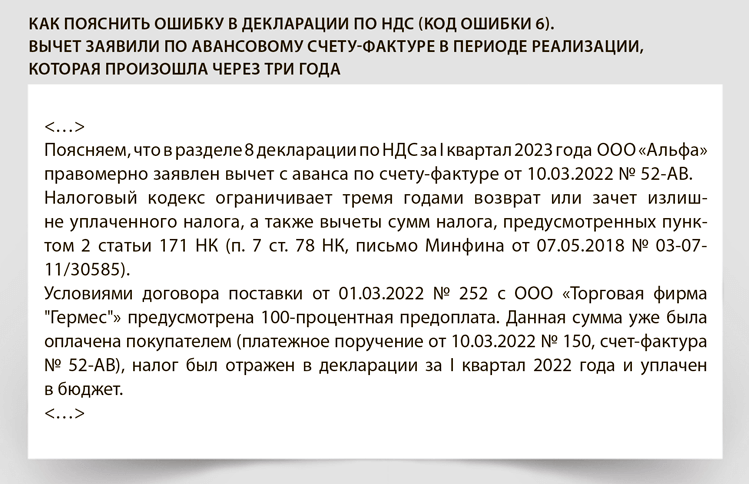

Если в разделе 8 декларации заявили вычет по авансовому счету-фактуре в периоде реализации, которая произошла по истечении трех лет, ответить инспекторам на требование поможет образец ниже.