Компания использует льготу по налогу на имущество

Налоговая инспекция может запросить пояснения или документы, которые подтверждают право на льготу по налогу на имущество. Такое возможно в рамках камеральной проверки декларации (п. 6 ст. 88 НК).

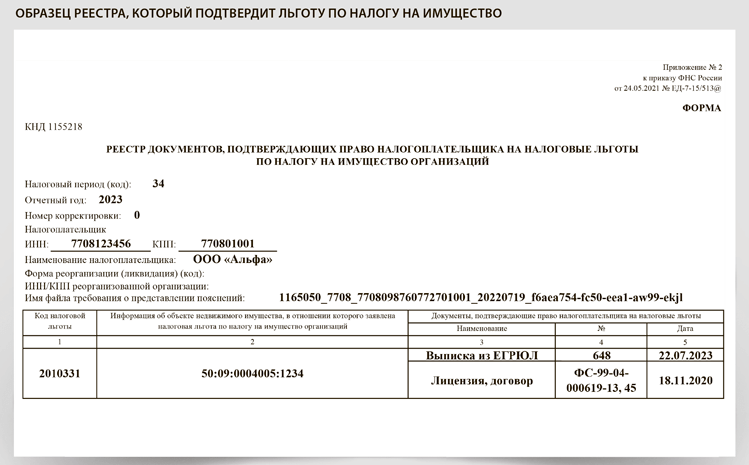

Реестр. Вкачестве пояснений о праве на льготу по налогу на имущество организаций в инспекцию можно подать реестр подтверждающих документов. Форма реестра и его электронный формат утверждены приказом ФНС от 24.05.2021 № ЕД-7-15/513.

Направляйте реестры, подтверждающие льготы, только в электронном виде. Представить документ можно в качестве пояснений к первичным и уточненным декларациям, поданным после 1 июля 2021 года. Представление реестра не освобождает от необходимости направить в инспекцию документы, которые подтверждают льготу по налогу на имущество. Если у налоговиков нет таких документов, они вправе запросить их в дополнение к реестру (п. 6 ст. 88 НК, ч. 6 ст. 9 Федерального закона от 23.11.2020 № 374ФЗ).

Порядок заполнения реестра смотрите в приложении 4 к приказу № ЕД-7-15/513. В шапке реестра укажите следующие сведения.

1. Код налогового периода, отчетный год и номер корректировки. Эти показатели возьмите из соответствующих строк декларации по налогу на имущество, к которой составляете реестр.

2. ИНН/КПП организации. Предприниматели указывают ИНН, а также фамилию, имя и отчество.

3. Код формы реорганизации (ликвидации), ИНН/КПП реорганизованной организации. Эти реквизиты заполняют правопреемники, которые подают реестры за реорганизованные (ликвидированные) компании.

4. Имя файла, направленного налоговой инспекцией с требованием представить пояснения.

В строке «Номер корректировки» поставьте 0, если заполняете реестр к первичной декларации по налогу на имущество, или номер корректировки, как в уточненке.

Что указать в графах реестра для льготы по налогу на имущество

| Номер графы | Что указать |

|---|---|

| Графа 1 | Код налоговой льготы, заявленный в декларации. Например, по имуществу специализированных протезно-ортопедических предприятий — код 2010331 |

| Графа 2 | Сведения об объекте недвижимости, по которому заявили льготу. Если налоговая база — кадастровая стоимость, укажите кадастровый номер объекта из ЕГРН. Если налоговая база — среднегодовая стоимость, напишите один из следующих номеров: кадастровый номер из ЕГРН (при наличии); условный номер из ЕГРН (при наличии); инвентарный номер; идентификационный номер (для водных судов); серийный (идентификационный) номер (для воздушных судов) |

| Графы 3, 4, 5 | Наименование и реквизиты документов, подтверждающих право на льготу. Например, выписки из ЕГРЮЛ, лицензии или договора |

ПРИМЕР 3

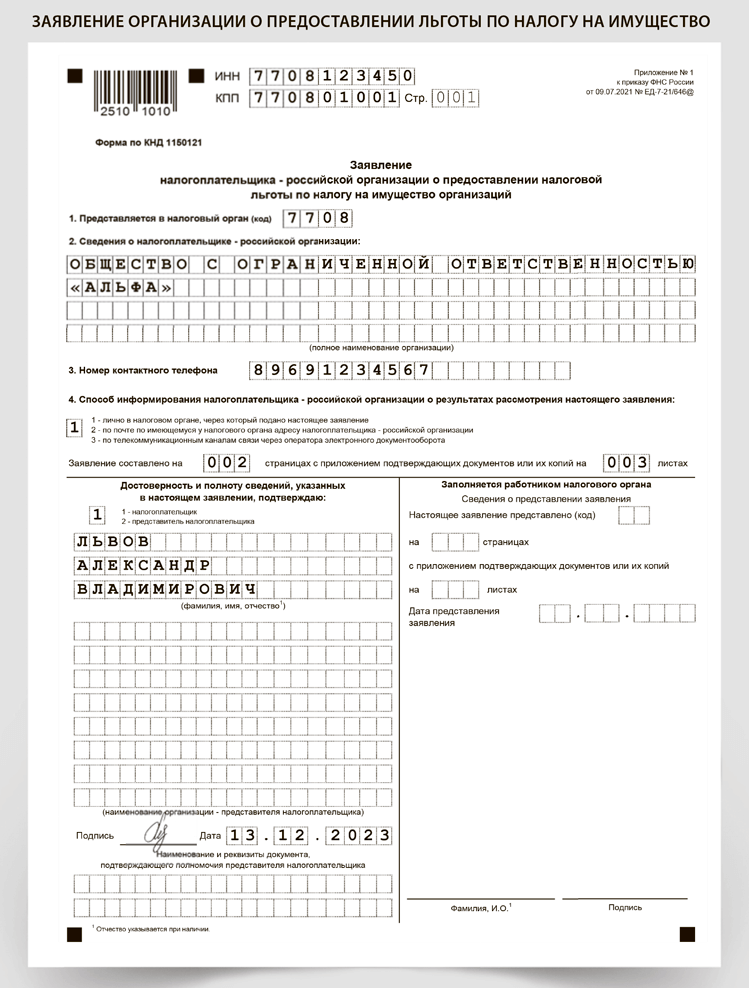

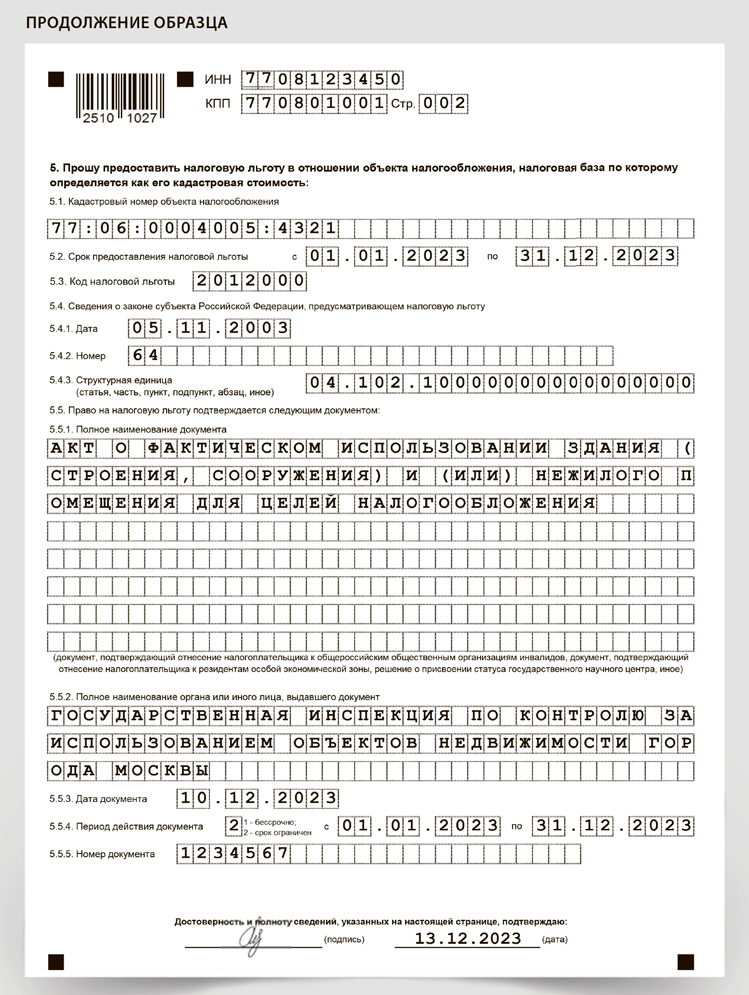

Заявление. Российские организации в отношении недвижимости, налоговая база для которой — кадастровая стоимость, вправе начиная с 1 января 2022 года подать в ИФНС заявление о налоговых льготах (п. 8 ст. 382 НК). Но если организация не подала заявление либо не сообщила в ИФНС об отказе от льготы, то право на льготу она не утратит. Но налоговые инспекторы предоставят ее только при условии, что располагают необходимыми сведениями из других ведомств.

Срок подачи заявления официально не установлен. При подаче заявления рекомендуем ориентироваться на сроки уплаты налога и авансовых платежей по нему, которые действуют с 2023 года (п. 1 ст. 383 НК). В ответ на заявление налоговая инспекция сможет подтвердить право на льготу лишь по состоянию на конкретную дату. Поэтому если налоговый период, за который организация подала заявление на льготу, на момент рассмотрения заявления не истек, то налоговая инспекция сможет подтвердить право на льготу только на часть года, а в отношении оставшейся части налогового периода — в праве на льготу отказать.

Заявление можно подать на бумаге через представителя или по почте либо в электронном виде по ТКС. Электронный формат заявления приведен в приложении 3 к приказу ФНС от 09.07.2021 № ЕД-7-21/646. Направление заявления через личный кабинет налогоплательщика НК не предусматривает (письмо ФНС от 31.03.2021 № БС-4-21/4293).

ПРИМЕР 4

Налоговая инспекция обязана рассмотреть заявление организации в течение 30 рабочих дней. Этот срок может быть продлен еще на 30 рабочих дней, если инспекция запрашивала дополнительные сведения, подтверждающие право организации на льготу. О результатах рассмотрения инспекция известит организацию способом, который указан в заявлении. Если инспекция сочтет, что права на льготу нет, она должна указать в сообщении основания для отказа (п. 3 ст. 361.1, п. 8 ст. 382 НК).

В отношении недвижимости, налоговая база для которой — среднегодовая стоимость, заявление подавать не нужно, права на такие льготы налогоплательщики заявляют в налоговой декларации по налогу на имущество организаций. Для подтверждения такой льготы инспекторы вправе затребовать пояснения и (или) документы, подтверждающие право на льготы.

Пояснения. Если не согласны с суммой налога на имущество, которую ИФНС указала в сообщении об исчисленной сумме налога, подайте в ответ пояснения. Сделать это можно на бумаге или в электронном виде. Пояснения на бумаге направьте на бланке, который рекомендован письмом ФНС № БС-4-21/2688, а в электронном виде — по форме из приказа ФНС № ЕД-7-21/247 (письмо ФНС № БС-4-21/5313).