Общие правила

Инспекторы могут запросить пояснения по отчетности на спецрежиме. Чаще всего ИФНС сверяют показатели декларации по УСН с бухгалтерской отчетностью и выписками по расчетному счету. При расхождениях будьте готовы их пояснить.

Например, если доходы в декларации не такие, как поступления на расчетный счет, пояснения можно сформулировать так:

«Расхождение между доходами в декларации и поступлениями по расчетному счету составило 510 000 руб. Это связано с тем, что в 2022 году на расчетный счет поступали суммы, которые не учитываются в доходах при расчете единого налога, а именно:

— 400 000 руб. — финансовая помощь от учредителя, доля которого в уставном капитале организации более 50 процентов;

— 110 000 руб. — средства, полученные по договору займа.

Эти поступления освобождены от налогообложения на основании подпункта 1 пункта 1.1 статьи 346.15 НК».

Другой пример — инспекторов интересует, почему бухгалтерский баланс компании не похож по показателям на декларацию. Причина может быть в том, что бухучет ведется по методу начисления — это надо отразить в учетной политике, а налоговый учет ведется кассовым методом — это предусмотрено в Налоговом кодексе. Различия бывают и по другим причинам. К примеру, если выбрали объект «доходы», то в декларации будут только поступления. А в бухучете надо показывать и доходы, и расходы. Вариант ответа для такой ситуации:

«Расхождения между показателями, отраженными в отчете о финансовых результатах и декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2022 год, возникли по объективной причине. Организация применяет упрощенную систему налогообложения с объектом "доходы". Следовательно, в декларации отражаются только поступления. В бухучете же показатели приводятся с учетом затрат».

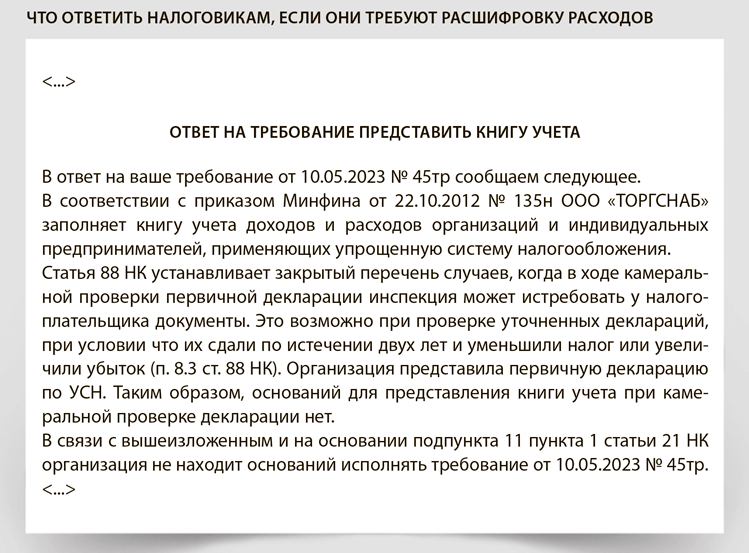

Упрощенщики с объектом «доходы минус расходы» сталкиваются с другой проблемой. Инспекторы хотят знать все расходы в подробностях, а потому запрашивают во время обычной камералки книгу учета доходов и расходов — КУДиР. Требовать книгу учета проверяющие вправе только в одном случае — при проверке уточненки, которую сдали через два года после первичной декларации. Причем уменьшили налог к уплате либо увеличили убыток (п. 8.3 ст. 88 НК).

Если налоговики требуют представить КУДиР, напомните, что они не имеют права запрашивать книгу на камералке первичной декларации по УСН. Но поясните, что данные в декларации верные. Образец пояснений ниже.