Как расшифровать новый акт сверки из налоговой — объясняем построчно

Смотрите на образце, как читать новый акт сверки с налоговиками. Покажем, в какие строки попадают ваши суммы из платежек и деклараций. Из построчных подсказок узнаете, где найти суммы, которые инспекторы уже зачли в уплату налогов и взносов. Расшифровки к строкам акта нам дали чиновники из ФНС. А ваши коллеги поделились опытом, как они уже сейчас проходят сверку по новым правилам.

Важная деталь

Правила, которые описаны в статье, пока не утверждены официально. Если чиновники изменят подход, мы сообщим об этом в журнале.

С этого года налоговикам понадобилось обновить форму акта сверки (письмо ФНС от 29.12.2022 № АБ-4-19/17879). Все из-за того, что у компаний и предпринимателей появились единые налоговые счета. Именно такой акт вы и получите в инспекции, если закажете сверку. Налоговики рекомендуют пройти ее всем компаниям и ИП как можно скорее.

Официальных разъяснений ФНС о порядке формирования акта сверки сейчас нет. Как только они появятся, расскажем о них в журнале.

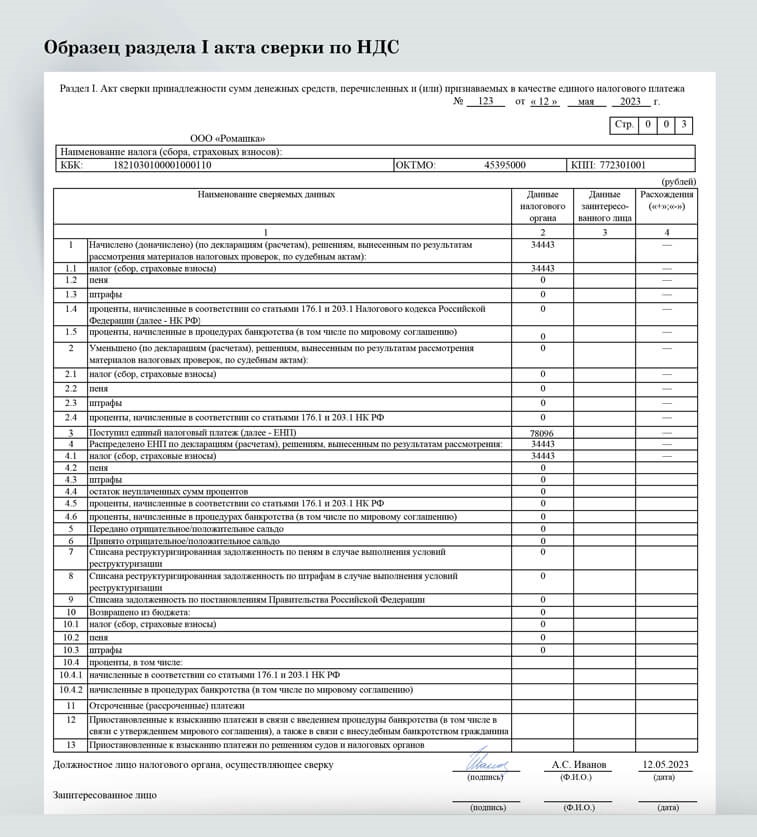

Акт сверки состоит из титульного листа и двух разделов. В раздел I попадают суммы, которые проходили по вашему единому налоговому счету. Раздел II — для сумм, которые не относятся к ЕНП. Например, административные штрафы или некоторые виды госпошлины.

Для каждого налога или сбора, а также для взносов в разделах I и II акта выделили отдельный лист. Как расшифровать строки на каждом листе, расскажем дальше.

Начисления: из какой строки узнать, сколько налогов и взносов насчитали инспекторы

Посмотрите, какие суммы стоят в строках 1 и 2 раздела I на каждом листе акта. Именно в этих строках инспекторы отражают все начисления по декларациям, расчетам и актам проверок.

Когда будете сверять свои данные со сведениями налоговиков, учтите, что суммы в строках 1 и 2 появляются не сразу после сдачи декларации. Их заносят в акт, только когда наступит срок платежа по налогу.

С уточненками особый порядок. Если сдавали уточненную декларацию с суммой к доплате, налоговики отразят начисления в день сдачи отчета (подп. 2 п. 5 ст. 11.3 НК).

Если же уточненка к уменьшению, налоговикам понадобится больше времени. Они сначала проведут камеральную проверку. Ее результаты отразят в момент вступления в силу решения. Для начислений по другим проверкам или по судебным актам действуют такие же правила. Эти начисления появятся в акте не раньше, чем решения вступят в силу.

Уплата: где посмотреть, сколько из перечисленных сумм учли инспекторы

В строке 3 раздела I увидите общую сумму всех платежей, которые налоговики учли на вашем едином счете. Свериться легко: сложите все налоговые платежи за тот же период, за который заказывали акт сверки. Сумма должна совпасть с показателем из строки 3. Если не сошлась, значит, какой-то платеж или даже несколько платежей потерялись.

Строка 3 особенная. Она в отличие от остальных строк акта относится не к одному отдельному налогу, а ко всем сразу. Сумма в ней одинаковая на всех листах раздела I вашего акта сверки. Дело в том, что в ней отражают все платежи, которые налоговики зачислили на ваш единый налоговый счет. При этом не важно, каким способом вы перечисляли деньги: единым налоговым платежом или отдельными платежками-уведомлениями. В эту же строку попадут платежи, которые за вас перечислили другая компания или индивидуальный предприниматель.

- КБК

КБК

Акт формируют отдельно по каждому КБК для налога, сбора или взносов.- Начислено

Начислено

В строке 1 — сумма, которую инспекторы взяли из декларации по НДС.- Поступило ЕНП

Поступило ЕНП

В строке 3 — платежи, которые компания перечислила на единый налоговый счет.- Возвращено

Возвращено

В строку10 попадает налог, который верну ли по решению о возмещении.- Распределено

Распределено

В строке 4 отражают суммы, которые зачли в счет уплаты НДС.

На заметку

Где учитывают зарезервированные налоги и взносы

Не все суммы формируют сальдо по ЕНС. Некоторые «резервируются» в отдельной карточке налоговой обязанности (ОКНО). Работает это так. Все предстоящие платежи сначала находятся в ОКНО. Только после окончания камералки на основании заявления о зачете, наступления срока уплаты или сдачи декларации эти платежи в течение 10 дней из резерва попадают в карточку ЕНС. Операцию «поступило переплаты из ОКНО» можете отследить в справке о принадлежности денежных средств в строке 3 «Учет переплаты с обязательства» раздела I «Поступления».

Распределение: как узнать, какую сумму инспекторы зачли в счет уплаты налога или взносов

В строке 4 раздела I акта найдете сумму, которую проверяющие списали в счет уплаты налога или взносов. Когда наступит срок уплаты, инспекторы спишут начисленную сумму с единого счета и отметят у себя, что компания расплатилась с бюджетом. Именно в этот момент сумма попадет в строку 4 раздела I акта.

В идеале показатель строки 4 должен совпадать с начисленной суммой за минусом уменьшений из строки 2. Если показатель меньше, значит, денег на ЕНС не хватило. Как можно скорее пополните счет, чтобы инспекторы не начисляли пени.

Что говорят бухгалтеры о своем опыте сверки с налоговиками

|