Новые правила, чтобы получить налоговую отсрочку или рассрочку

С 2023 года изменился порядок получения отсрочки или рассрочки по налогам и страховым взносам. Налоговики обновили бланк заявления, сократили срок его рассмотрения и скорректировали перечень подтверждающих документов. О том, как теперь отсрочить платежи или оформить рассрочку, читайте в статье.

На каких условиях предоставят отсрочку или рассрочку

Компания вправе получить отсрочку или рассрочку, если ее финансовое положение не позволяет вовремя уплатить налоги, сборы, страховые взносы, а также пени, штрафы или проценты. Но воспользоваться этим правом можно только при наличии одного или нескольких оснований (п. 2 ст. 64 НК). Например, если компания не в состоянии уплатить налоги из-за стихийного бедствия или угрозы банкротства. Полный список ниже.

Сумма. Отсрочку или рассрочку можно получить (п. 1, 3 ст. 61 НК):

— по налогам или взносам, срок уплаты которых на день принятия решения не наступил, — в отношении всей суммы налога или ее части. Обязанность по их уплате переносится на более поздний срок;

— по задолженности — в отношении всей суммы отрицательного сальдо ЕНС или ее части. В последнем случае инспекторы дадут отсрочку или рассрочку по платежам в четкой последовательности (п. 8 ст. 45 НК).

Налоговые агенты вправе получить отсрочку или рассрочку только в отношении задолженности (п. 9 ст. 61 НК). К примеру, компании не предоставят отсрочку по НДФЛ, срок уплаты которого еще не наступил. Не важно, есть для этого основания или нет.

Срок. Отсрочку по уплате налогов и взносов предоставляют на срок не более одного года, а максимальный срок рассрочки — три года (п. 1 ст. 64 НК). Задолженность может погашаться единовременно или поэтапно.

Важная деталь

Проценты за отсрочку и рассрочку учитывают на ЕНС в совокупной обязанности со дня, следующего за днем уплаты последнего платежа (абз. 2 п. 6 ст. 11.3 НК).

Срок действия отсрочки или рассрочки начинается:

— с даты решения ИФНС о предоставлении отсрочки или рассрочки — по задолженности;

— установленного срока уплаты — по налогам и взносам, срок уплаты которых не наступил на дату решения об отсрочке или рассрочке.

Проценты. Отсрочку или рассрочку по налогам предоставляют безвозмездно или под проценты в зависимости от основания (п. 3 ст. 64 НК). Например, на сумму отсрочки или рассрочки проценты не начислят, если компания получила ущерб в результате стихийного бедствия.

На заметку

Семь оснований для отсрочки или рассрочки по налогам и взносам

| 1. Компания получила ущерб в результате стихийного бедствия или технологической катастрофы. 2. Компании не предоставили бюджетное финансирование, задержали его или перевели не в полном объеме. 3. Компании грозит банкротство, если она единовременно оплатит налоги и взносы. 4. Производство или реализация товаров, работ или услуг компанией носит сезонный характер. | 5. У компании есть основания для отсрочки или рассрочки по уплате налогов и сборов в связи с перемещением товаров через границу ЕАЭС. 6. Компании доначислили налоги после проверки, и есть условия для рассрочки. Получить отсрочку в этом случае нельзя (п. 4 ст. 61 НК). 7. Имущественное положение физлица не позволяет единовременно уплатить налоги, сборы, взносы, пени, штрафы или проценты. |

Какие документы оформить

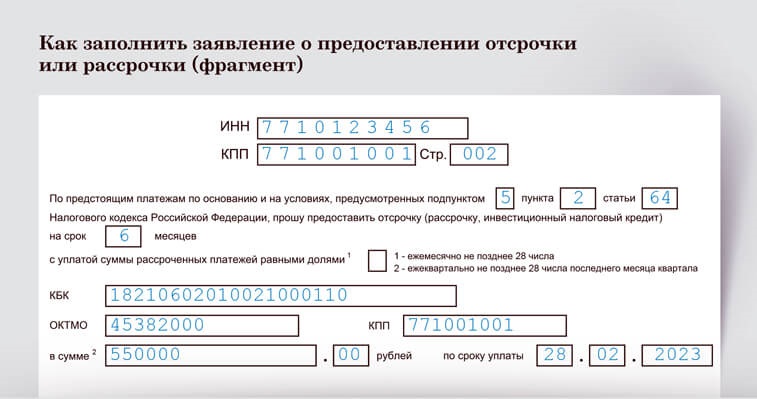

Чтобы получить отсрочку или рассрочку, заполните заявление по новой форме из приказа ФНС от 30.11.2022 № ЕД-7-8/1134. Обновленный бланк состоит из титульного листа и двух листов с подробными сведениями. Образец ниже.

- КБК

КБК

Укажите КБК по налогу или взносам, по которым просите отсрочку или рассрочку.- Срок отсрочки или рассрочки

Срок отсрочки или рассрочки

Впишите количество месяцев, на которое хотите отсрочить платежи.- Периодичность платежей

Периодичность платежей

Поставьте код 1 или 2, только если заявляете о рассрочке.

Титульный лист заявления содержит информацию о компании или ИП, которые запрашивают отсрочку или рассрочку. На листе 2 отразите данные об отсрочке или рассрочке, в том числе КБК, ОКТМО, КПП, сумму и др. На листе 3 укажите, какой способ обеспечения исполнения обязанности по уплате вы предлагаете. К примеру, при залоге движимого имущества укажите его наименование и оценочную стоимость.

Не забудьте написать в заявлении основание, сумму задолженности и срок запрашиваемой отсрочки или рассрочки. Без этих сведений налоговики не рассмотрят заявление (п. 9 ст. 64 НК).

К заявлению приложите дополнительные документы (п. 4 ст. 64 НК, п. 4 Порядка, утв. приказом ФНС № ЕД-7-8/1134). Во-первых, это бумаги, которые подтверждают право на отсрочку или рассрочку (п. 5 ст. 64 НК). Во-вторых, справки банков:

— об остатках денег на счетах;

— о ежемесячных денежных оборотах за каждый из шести месяцев, предшествующих подаче заявления;

— о наличии или отсутствии расчетных документов из картотеки неоплаченных.

Также приложите к заявлению перечень контрагентов-дебиторов с указанием цен договоров и сроков их исполнения. По желанию можете представить аналогичные данные о других обязательствах и основаниях их возникновения. Прилагать копии самих договоров больше не требуется.

Помимо заявления и пакета документов, нужно будет подтвердить обеспечение обязательств. Для этого потребуется договор залога имущества, или договор поручительства, или банковская гарантия (п. 6 ст. 64 НК).

При этом для рассрочки доначислений по проверке в качестве обеспечения примут только банковскую гарантию. И такая банковская гарантия должна соответствовать требованиям статьи 74.1 НК.

По новым правилам договор залога, поручительства или банковскую гарантию можно подать в течение 30 календарных дней после вынесения решения о предоставлении отсрочки или рассрочки (п. 17 Порядка, утв. приказом ФНС № ЕД-7-8/1134). Раньше такие документы надо было представлять вместе с заявлением (сообщение от 20.12.2022 на сайте ФНС →nalog.gov.ru).

Как и куда направить документы

Подайте заявление и подтверждающие документы в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС (п. 5 ст. 61 НК, п. 1 Порядка, утв. приказом ФНС № ЕД-7-8/1134).

Если сумма налога или взносов, в отношении которой просите отсрочку или рассрочку, не превышает 10 млн руб., то направьте заявление и документы в УФНС по вашему региону. За отсрочкой или рассрочкой свыше этой суммы обратитесь в Межрегиональную инспекцию ФНС по управлению долгом.

Налоговики теперь быстрее рассматривают заявление о предоставлении отсрочки или рассрочки — в течение 10 рабочих дней с даты получения документа (п. 9 ст. 64 НК). Раньше на это отводилось 30 рабочих дней.

Если же понадобится уточнить данные, срок рассмотрения заявления могут приостановить, но не более чем на 20 календарных дней. О таком решении заявителя уведомят в трехдневный срок с даты его принятия (абз. 3 п. 9 ст. 64 НК).

Когда инспекторы рассмотрят заявление, они примут решение о предоставлении отсрочки или рассрочки или откажут в них. Копию решения или информацию об отказе компании направят в течение трех рабочих дней (п. 6 ст. 6.1, п. 12 ст. 64 НК). Если посчитаете отказ необоснованным, его можно будет обжаловать.

за правильный ответ