Что проверить в уведомлениях

Уведомления об исчисленных налогах и взносах инспекторы проверяют по контрольным соотношениям. Используйте эти соотношения для проверки уведомления, прежде чем направить его в ИФНС. При несоответствиях инспекторы направят сообщение об ошибке. Порядок действий зависит от того, какое сообщение вы получили из инспекции. Ниже — два возможных варианта сообщения ИФНС, контрольные точки для проверки уведомления и алгоритм действий при нестыковках.

Вариант 1. «Требуется уточнение реквизитов». Сообщение означает, что в уведомлении есть ошибка и уведомление не принято, поэтому нужно подать уточненное уведомление. Это относится к критическим ошибкам, которые необходимо исправить, иначе инспекция не сможет правильно идентифицировать платеж. Например, неверно указан КБК.

Вариант 2. «Принимается. Возможно, допущена ошибка в сумме». Сообщение означает, что ошибка не считается критичной, уведомление примут. Но организации или ИП нужно проверить уведомление на наличие ошибки. Если ошибка действительно есть, подайте уточненное уведомление. Если ошибки нет, ничего уточнять не потребуется. Представлять пояснения о причинах расхождений не нужно.

Контрольные соотношения составлены с учетом частых ошибок, которые допускают в уведомлениях. По контрольным соотношениям проверят, верно ли указаны КБК, отчетный или налоговый период, сумма налогов или страховых взносов. Можно использовать данные контрольные соотношения, чтобы проверить уведомление перед сдачей.

КБК. Инспекторы проверяют, верно ли указан КБК. Контрольные соотношения по данным показателям приведены в пунктах 1 и 2 письма ФНС от 17.03.2023 № ЕА-415/3132.

Во-первых, сверят, чтобы КБК был указан только по тем налогам и взносам, по которым требуется представлять уведомление. Если, например, представить уведомление с КБК по НДС, то это ошибка, так как по НДС уведомление подавать не нужно.

Во-вторых, у налогоплательщиков на УСН также проверят, чтобы КБК соответствовал выбранному объекту налогообложения «доходы» или «доходы, уменьшенные на расходы». Если вы платите УСН с доходов, а в уведомлении указали КБК для объекта «доходы минус расходы», то это ошибка.

Важная деталь

Программа сверит КБК с кодом отчетного периода и датой подачи уведомления.

При нарушении контрольного соотношения по КБК вам придет сообщение, что требуется уточнение реквизитов. Данную ошибку нужно обязательно исправить, так как она критичная и не позволяет корректно распределить суммы ЕНС. КБК указывайте по тем налогам, по которым представляется уведомление. Если вы применяете УСН, проверьте, чтобы был указан КБК для вашего объекта.

Отчетный период. Инспекторы сверяют КБК с кодом периода и датой представления уведомления. Контрольные соотношения по данным показателям приведены в пункте 2 письма ФНС от 17.03.2023 № ЕА-4-15/3132.

Каждому отчетному или налоговому периоду соответствует свой код, который указывают в уведомлении. Коды периодов для уведомлений — в справочнике. Дата представления уведомления не должна быть раньше начала отчетного периода. Например, организация подает уведомление с КБК 18210102010011000110 — НДФЛ и периодом 31/03. Дата представления такого уведомления не должна быть ранее 1 июня.

При нарушении контрольного соотношения по отчетному периоду вам придет сообщение, что требуется уточнение реквизитов. Данная ошибка критичная, так как не позволяет корректно распределить суммы ЕНС. Но есть одна ситуация, когда данное контрольное соотношение не работает. Касается она ИП с доходами свыше 5 млн руб.

Бизнесмены на общей системе в течение года ежеквартально перечисляют авансовые платежи НДФЛ с доходов от предпринимательской деятельности. Сроки их уплаты — не позднее 25 апреля (за I квартал), не позднее 25 июля (за полугодие) и не позднее 25 октября (за 9 месяцев). Налог за год нужно заплатить не позднее 15 июля года, следующего за отчетным (п. 6, 8 ст. 227 НК).

Авансовые платежи и годовой налог перечисляют в составе ЕНП. Срок годовой отчетности по НДФЛ — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). Сроки уплаты авансов раньше срока для декларации, поэтому предприниматель обязан подавать в инспекцию уведомление об исчисленных суммах. Уведомление с налогом за год не сдают.

Подвох в том, что для налоговых агентов по НДФЛ, которые перечисляют налог ежемесячно, и для налогоплательщиков-предпринимателей, которые платят НДФЛ ежеквартально, предусмотрены одинаковые коды периода в уведомлении (приказ ФНС от 02.11.2022 № ЕД-7-8/1047). А именно:

— 34/01 — для авансового платежа за I квартал и за октябрь (НДФЛ за период с 23 сентября по 22 октября включительно);

— 34/02 — для авансового платежа за полугодие и за ноябрь (НДФЛ за период с 23 октября по 22 ноября включительно);

— 34/03 — для авансового платежа за 9 месяцев и за декабрь (НДФЛ за период с 23 ноября по 22 декабря включительно).

Если речь идет об НДФЛ по ставке 13 процентов, налогоплательщики и налоговые агенты указывают в уведомлениях разные КБК. Так, компании и ИП, которые удерживают налог у физиков, ставят КБК 182 1 01 02010 01 1000 110. А бизнесмены, которые платят НДФЛ за себя, указывают КБК 182 1 01 02020 01 1000 110. Таким образом, сопоставив в уведомлении код периода и КБК, инспекторы видят, о каком именно налоге идет речь — предпринимательском или агентском. Поэтому проблем с приемом уведомлений быть не должно. На практике уведомления предпринимателей с кодом 34/01 и КБК 182 1 01 02020 01 1000 110 проходят форматно-логический контроль.

КБК для НДФЛ по повышенной ставке 15 процентов одинаковый как для налогоплательщиков, так и для налоговых агентов — 182 1 01 02080 01 1000 110.

ПРИМЕР 2

Если указать в уведомлении КБК 182 1 01 02080 01 1000 110 с кодом периода 34/01, программа налоговиков его не пропустит. При обращении к инспекторам о проблеме они разъясняют, что на этот КБК уведомление с кодом 34/01 можно сдать не ранее октября — так в контрольных соотношениях (письмо ФНС от 17.03.2023 № ЕА-4-15/3132). То есть инспекторы имеют в виду агентский налог по повышенной ставке за период с 23 сентября по 22 октября.

Если столкнулись с проблемой, направьте пояснения, что представили уведомление на аванс ИП по повышенной ставке. Можно направить обращение через личный кабинет на сайте ФНС либо подать жалобу. Сохраните подтверждение, что пытались направить уведомление в установленный срок, чтобы избежать штрафа и пеней.

Осторожно

Если уточняете сумму, указывайте полную сумму, а не разницу.

Сумма налога по УСН. Инспекторы сверяют сумму налога по УСН с предельной величиной. Контрольное соотношение — в пункте 1 письма ФНС от 17.03.2023 № ЕА-4-15/3132. Для УСН предусмотрено ограничение по сумме — 251,4 млн руб. Это максимальная сумма доходов, которую можно получить на данном спецрежиме. Сумма налога в строке 4 должна быть меньше данной суммы.

При нарушении контрольного соотношения вам придет сообщение, что требуется уточнение реквизитов. Нужно будет подать уточненное уведомление с правильной суммой.

Уточненная сумма налога (взносов). Инспекторы сверяют сумму в уточненном уведомлении с первоначальной. Контрольное соотношение — в строке 5 письма ФНС от 17.03.2023 № ЕА-4-15/3132. Если вы уточняете сумму налога или взносов, то в уточненном уведомлении по строке 4 нужно указывать полную сумму за отчетный период, а не разницу к доплате.

Уточненное уведомление полностью заменяет первичное. Исключение — случаи, когда в первичном уведомлении сумма была ошибочно указана выше реальной суммы налога к уплате. Кроме того, в уточненном уведомлении строки 1, 2, 3, 5 и 6 должны быть заполнены точно так же, как и в первичном.

При нарушении контрольного соотношения вам придет сообщение о том, что, возможно, допущена ошибка. Это означает, что вам нужно проверить сумму, указанную в строке 4. Если в ней ошибка, подайте уточненное уведомление. Если ошибки нет, ничего корректировать не нужно.

Сумма налога на 50 процентов меньше, чем за прошлый год. Инспекторы сравнят суммы налога из уведомления с декларациями и расчетами за аналогичный период прошлого года. Если сумма налога к уплате в строке 4 уведомления на 50 процентов меньше суммы налога за аналогичный период прошлого года по данным деклараций, заподозрят ошибку. Контрольное соотношение по данным показателям приведено в строке 8 письма ФНС от 17.03.2023 № ЕА-4-15/3132.

При нарушении контрольного соотношения вам придет сообщение о том, что, возможно, допущена ошибка. Поэтому вам необходимо проверить сумму. Если сумма верная, ничего исправлять не нужно, пояснений подавать тоже не требуется. Если сумма ошибочна, подайте уточненное уведомление.

Вместо суммы указали ОКТМО. Сверят показатели строки 2 и строки 4. Контрольное соотношение — в строке 7 письма ФНС от 17.03.2023 № ЕА-4-15/3132. Такая проверка связана с тем, что часто налогоплательщики по ошибке в строке 4 вместо суммы налога указывают код ОКТМО.

При нарушении контрольного соотношения вам придет сообщение, что требуется уточнение реквизитов. Нужно будет подать уточненное уведомление с правильной суммой.

Сумма взносов больше, чем в РСВ. Страховые взносы в уведомлении инспекторы будут сравнивать с данными РСВ за предшествующий отчетный период. Например, если подаете уведомление по страховым взносам за апрель текущего года, эту сумму сверят с суммой страховых взносов за январь, февраль и март этого же года, указанной в РСВ. Если сумма платежа в уведомлении превышает сумму страховых взносов за предыдущий квартал по РСВ, заподозрят ошибку. Контрольные соотношения — в строке 7 письма ФНС от 17.03.2023 № ЕА-4-15/3132.

Уведомление примут, но попросят проверить сумму. Если ошиблись, подайте уточненное уведомление. Возможно, в РСВ ошибка. Тогда уточните расчет.

Также сверьте, какие суммы вы указали в уведомлении, а какие — в отчете за текущий период за первый и второй месяцы квартала:

За третий месяц квартала подавать уведомление не нужно, данные налоговики возьмут из строки 033 РСВ.

Если данные расходятся, исправьте уведомление и впишите в него корректную сумму.

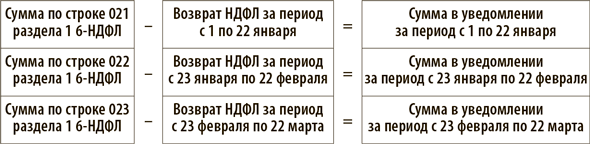

Сумма НДФЛ не совпадает с 6-НДФЛ. В разделе 1 формы 6-НДФЛ отражают общие данные по НДФЛ, который нужно заплатить за определенный период. Эти же суммы приводят в уведомлении на уплату налога. Но есть нюанс. Если в уведомлении данные приводят за вычетом возврата, то в разделе 1 суммы налога, которые вы вернули работникам, не вычитают. Соотношение для I квартала выглядит так:

Если компания в отчетном месяце возвращала излишне удержанный НДФЛ, в уведомлении отражайте исчисленный налог за вычетом возвращенной суммы. В строках 021—024 расчета 6-НДФЛ, напротив, отражайте суммы без вычета возврата. Таким образом, данные в уведомлении не совпадут со строками 021—024 расчета.

Если данные расходятся, значит, вы заплатили в бюджет меньше НДФЛ, чем удержали, или перечислили с запасом. Либо заполнили 6-НДФЛ неверно, тогда потребуется уточненка.