Что отвечать на запросы налоговиков

Налоговики не проверяют уведомления в рамках камеральных проверок, но все равно вправе запросить у вас пояснения.

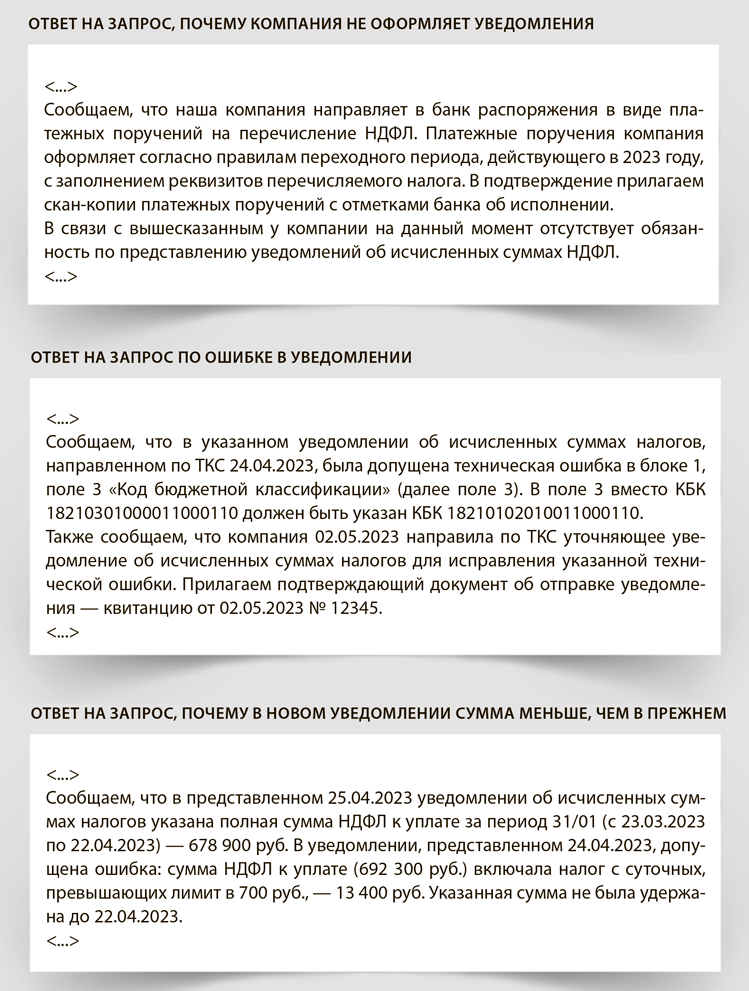

«Почему уведомление не представлено». Уведомление нужно подавать в ИФНС в двух случаях (п. 9 ст. 58 НК). Во-первых, если по налогу или сбору не предусмотрена сдача декларации или расчета. Пример — земельный и транспортный налоги. Во-вторых, если платеж в бюджет надо перечислить раньше подачи отчетности. Например, как по налогу на имущество организаций.

Даже когда организация законно не подает уведомления, инспекторы все равно могут поинтересоваться, в чем причина. Вот реальный пример. Компания платит налоги и взносы на отдельные КБК, оформляя платежки-уведомления. Вопросов со стороны инспекции не поступало, все платежи разносились корректно на ЕНС. И тут налоговики внезапно присылают вызов в инспекцию для дачи пояснений. Цель запроса — выяснить, почему компания начиная с января не сдала еще ни одного уведомления. В ФНС нам подтвердили: сейчас инспекторы на местах рассылают такие запросы массово.

Чтобы понять, какой реакции ждут налоговики именно из вашей инспекции, рекомендуем позвонить им по номеру, который указан в требовании. Уточните, обязательно ли приходить для дачи пояснений в ИФНС или проверяющих устроит ответ по электронке. В ситуации вашей коллеги было достаточно отправить пояснения по ТКС. Для чего в запросе говорилось о посещении налоговой? Как объяснили инспекторы, сейчас это стандартная формулировка для требований.

Еще по этой теме

По каким правилам заполнять платежки вместо уведомлений.

Если инспектор подтвердит, что письменного ответа достаточно, направьте пояснения по ТКС. В ответе сообщите, что у вас, например, отсутствует объект для исчисления налога или взносов, поэтому уведомление не подавали. А если перечисляете налоги и взносы платежками-уведомлениями, укажите это в ответе. В качестве доказательств можете прикрепить сканы платежных документов к пояснениям. Что написать в ответе налоговикам, смотрите в образце.

«Поясните, с чем связана ошибка в уведомлении». Налоговики настроили свою программу так, чтобы максимально исключить прием уведомлений с ошибками. Например, в КБК или отчетном периоде. В большинстве случаев по уведомлению с ошибкой в реквизитах придет только отказ от налоговиков. Но коллеги рассказывают, что вместе с отказом инспекторы иногда просят пояснить ошибку.

Если инспекция сообщила об ошибке в реквизитах, подайте уточняющее уведомление с правильными данными. В ответ на запрос сообщите, что уже отправили исправленный документ. В качестве подтверждения приложите квитанцию о том, что уведомление принято инспекцией.

«Почему сумма в уточняющем уведомлении меньше, чем в первичном». Чтобы уточнить уведомление, в нем надо отразить полную сумму за отчетный период, а не разницу к доплате или уменьшению. Исправленный документ полностью заменяет первичный. Если в последнем уведомлении сумма меньше, ИФНС примет его, но предупредит о возможной ошибке и запросит пояснения. Это не считается поводом для отказа, ведь сумма действительно может уменьшиться.

Если в уведомлении ошибка, исправьте документ: направьте уведомление с правильной суммой, ответ составьте по аналогии с образцом выше. Ели же ошибки нет, то дайте полное пояснение об уменьшении суммы.