Реквизиты платежки

Правила заполнения всех реквизитов платежки вместо уведомления о начисленных налогах и взносах с учетом новых правил, утвержденных приказом Минфина от 30.12.2022 № 199н, — в таблице ниже. Образцы платежек.

Как заполнить поля платежки вместо уведомления

| Поле | Организации | ИП |

|---|---|---|

| Поле 8 «Плательщик» | Краткое наименование организации или обособленного подразделения | Ф. И. О. предпринимателя |

| Поле 60 «ИНН» (плательщика) | ИНН организации | ИНН ИП |

| Поле 102 «КПП» (плательщика) | КПП, присвоенный инспекцией, куда платят налоги, взносы, штрафы, пени | 0 |

| Поле 16 «Получатель» | Казначейство России (ФНС России) | |

| Поле 13 «Банк получателя» | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула | |

| Поле 61 «ИНН» (получателя) | 7727406020 | |

| Поле 103 «КПП» (получателя) | 770801001 | |

| Поле 14 «БИК» (банка получателя) | 017003983 | |

| Поле 15 «Счет» (номер счета получателя) | 40102810445370000059 | |

| Поле 17 «Счет» (номер казначейского счета) | 03100643000000018500 | |

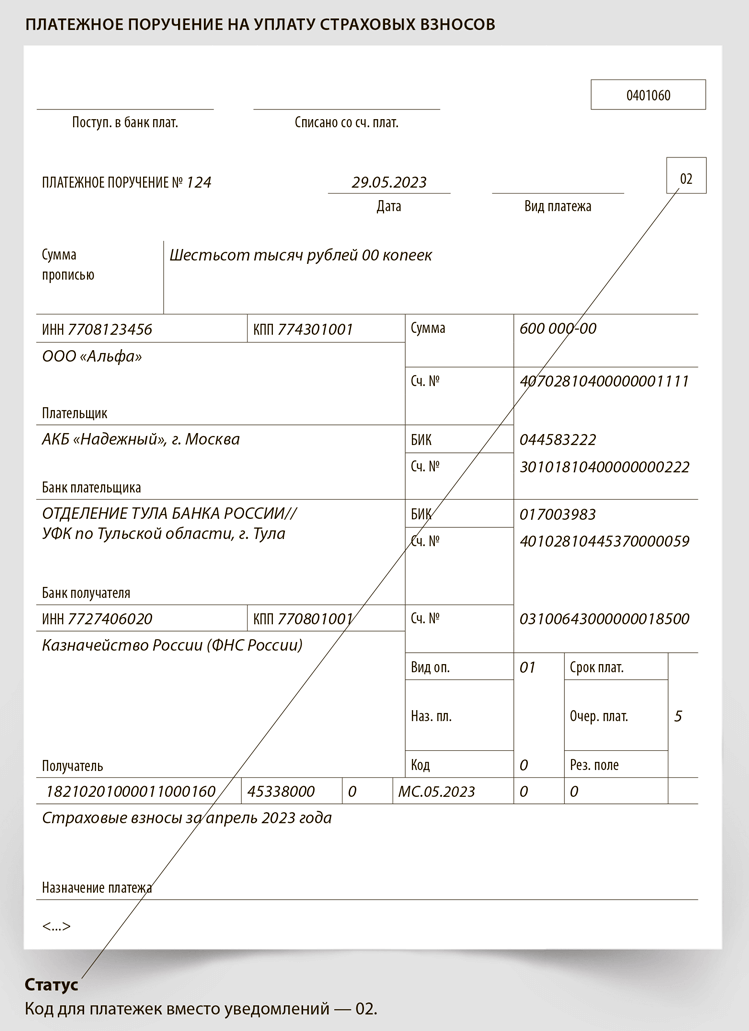

| Поле 101 (статус плательщика) | 02 | |

| Поле 104 (КБК) | КБК конкретного налога или взносов (не по ЕНП) | |

| Поле 105 (ОКТМО) | ОКТМО по месту нахождения организации, обособленного подразделения, имущества, транспорта, а при уплате торгового сбора — по месту нахождения торгового объекта | ОКТМО по месту жительства ИП, а при уплате торгового сбора — по месту нахождения торгового объекта |

| Поле 106 (основание платежа) | 0 | |

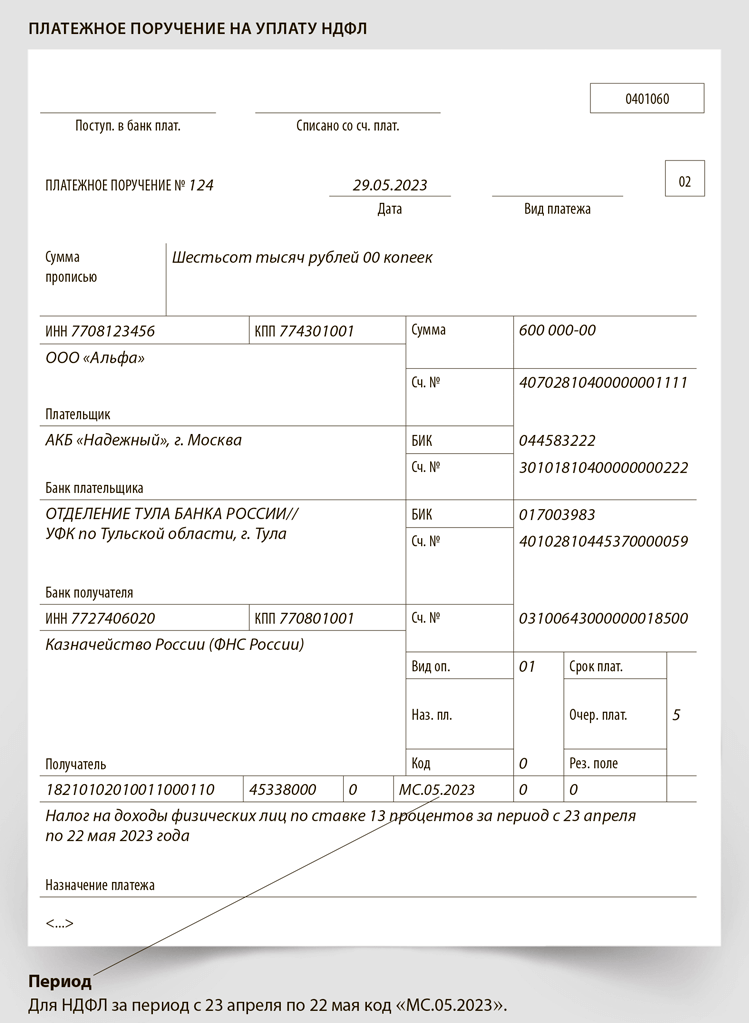

| Поле 107 (налоговый период) | Период, за который перечисляется налог или взносы. Например, по ежемесячным платежам по НДФЛ четвертый и пятый символ после «МС» — это номер месяца, в котором наступает срок уплаты. К примеру, по НДФЛ, удержанному за период с 23 января по 22 февраля, — «МС.02.2023». По НДФЛ, удержанному за период с 22 по 31 декабря 2023 года, в поле 107 — «ГД.00.2023» | |

| Номер документа-основания платежа (поле 108) | 0 | |

| Дата документа-основания платежа (поле 109) | 0 | |

| Поле 21 «Очередность платежа» | 5 — при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код 3 — для списаний по инкассовым поручениям) | |

| Поле 22 | При уплате текущих налогов укажите 0. Код УИП указывают, если он доведен до плательщика | |

| Поле 110 | Не заполняйте | |

В поле 101 платежки вместо уведомления укажите код 02. В поле 102 приведите КПП плательщика, чья обязанность по уплате налогов, сборов и взносов исполняется. В поле 105 укажите восьмизначный код ОКТМО. В полях 106, 108 и 109 вместо основания платежа, номера и даты документа — основания платежа укажите 0. В поле 107 укажите 10-значный код налогового периода (п. 7.7 Правил, утв. приказом Минфина от 30.12.2022 № 199н).

Корректно заполняйте отчетный период по НДФЛ. Например, если в платежке по НДФЛ поставить I квартал 2023 года или просто дату уплаты, скажем, 17.03.2023, невозможно будет определить, к какому сроку относить платеж. Пишите конкретный месяц, например «МС.03.2023». Но для периода с 23 по 31 декабря код особый — «ГД.00.2023» (письмо ФНС от 06.03.2023 № КЧ-4-8/2629). Полный перечень — в таблице ниже.

Код отчетного периода для НДФЛ, если компания заполняет платежки вместо уведомлений

| Период, за который удержан НДФЛ | Код |

|---|---|

| с 1 по 22 января 2023 года | МС.01.2023 |

| с 23 января 2023 по 22 февраля 2023 года | МС.02.2023 |

| с 23 февраля 2023 по 22 марта 2023 года | МС.03.2023 |

| с 23 марта 2023 по 22 апреля 2023 года | МС.04.2023 |

| с 23 апреля 2023 по 22 мая 2023 года | МС.05.2023 |

| с 23 мая 2023 по 22 июня 2023 года | МС.06.2023 |

| с 23 июня 2023 по 22 июля 2023 года | МС.07.2023 |

| с 23 июля 2023 по 22 августа 2023 года | МС.08.2023 |

| с 23 августа 2023 по 22 сентября 2023 года | МС.09.2023 |

| с 23 сентября 2023 по 22 октября 2023 года | МС.10.2023 |

| с 23 октября 2023 по 22 ноября 2023 года | МС.11.2023 |

| с 23 ноября 2023 по 22 декабря 2023 года | МС.12.2023 |

| с 23 по 31 декабря 2023 года | ГД.00.2023 |

В поле 24 «Назначение платежа» укажите любую дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Незаполненных реквизитов в платежке по налогам и взносам быть не должно (п. 8 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Поэтому банковская программа, настроенная с учетом утвержденных правил, может не пропустить платежку с незаполненным полем «Назначение платежа».

Чтобы снизить риски споров с банком и соблюсти требования оформления платежек, можно указать, какой платеж перечисляет налогоплательщик, за какой период. Например, формулировку «Страховые взносы за май 2023 года» или «НДФЛ за период с 23 апреля по 22 мая 2023 года».

Важная деталь

Заполнить платежку можно в сервисе ФНС service.nalog.ru/payment.