Ошибки в платежном поручении

В НК с 2023 года не предусмотрено уточнение платежей по налогам, страховым взносам и сборам (письмо ФНС от 06.02.2023 № ЗГ-3-8/1441). Любой платеж будет направлен на ЕНС, а его назначение установят на основании уведомлений о начислениях и налоговой отчетности. Если допустили ошибку в реквизитах платежки вместо уведомления, направьте в инспекцию уведомление с верными реквизитами (п. 15 ст. 4 Закона № 263-ФЗ, информация ФНС от 30.12.2022). Уведомление оформите как первичное со всеми верными реквизитами. При ошибке в платежке вместо уведомления ИФНС считает, что уведомление не было подано, поэтому обнулять неверные реквизиты не нужно. Минус в том, что вы автоматически переходите на новый порядок. Перечислять налоги придется исключительно по реквизитам ЕНП и через уведомления.

Направление информации об уточнении платежки вместо уведомления не предусмотрено. Подать уведомление — единственный способ, которым можно уточнить данные до сдачи отчетности. Уведомление не представляйте, если успели сдать налоговую отчетность после подачи платежки с ошибочными данными.

Уведомлением можно исправить КПП плательщика, КБК, ОКТМО, период и сумму. Главное, чтобы из уведомления было ясно, какой платеж нужно исправить. После того как представите уведомление для исправления платежки вместо уведомления, представлять уведомления в виде платежных поручений больше нельзя (п. 12 и 14 ст. 4 Закона № 263-ФЗ).

Когда и как исправлять ошибки в платежках

| В каком реквизите ошибка | Платежка по ЕНП | Платежка вместо уведомления | Платежка не на ЕНС (например, по госпошлине) |

|---|---|---|---|

| Банк получателя (поле 13) | Уточнять платежку не надо, деньги поступят на ЕНС | Уточнить платежку нельзя. Платеж нужно перечислить повторно, а ошибочный вернуть | |

| Реквизиты УФК (поля 15 и 17) | |||

| Получатель (поле 16) | Уточнять платежку не надо, деньги поступят на ЕНС | Подайте заявление об уточнении платежа с копией платежки в территориальный орган администратора дохода. Например, по госпошлине за регистрацию изменений в учредительные документы — в ИФНС (п. 9 ст. 333.40 НК) | |

| ИНН плательщика (поле 60): — несуществующий; — другого налогоплательщика | Подайте заявление об уточнении платежа в ИФНС. Чтобы на ЕНС зачислили платеж, попавший на чужой ЕНС из-за ИНН другого налогоплательщика, нужно получить его согласие | ||

| Статус плательщика (поле 101) | Уточнять платежку не надо, деньги поступят на ЕНС | Подайте уведомление о начисленных налогах и взносах | |

| ОКТМО, налоговый период (поля 105 и 107) | |||

| КБК (поле 104) | Уточнять платежку не надо, деньги поступят на ЕНС | Подайте уведомление о начисленных налогах и взносах | Если не указан код другого администратора бюджета, подайте заявление об уточнении платежа с копией платежки в территориальный орган администратора платежа. Если указан код другого администратора дохода, платеж перечисляйте повторно, а ошибочный возвращайте |

Если ИФНС не сможет однозначно определить налоговый период или плательщик укажет КБК, по которому не сдают уведомление, на основании такой платежки на ЕНС не сформируется начисление. Деньги останутся на ЕНС, пока в ИФНС не поступит налоговая отчетность либо деньги не направят на уплату обязательств по иным основаниям.

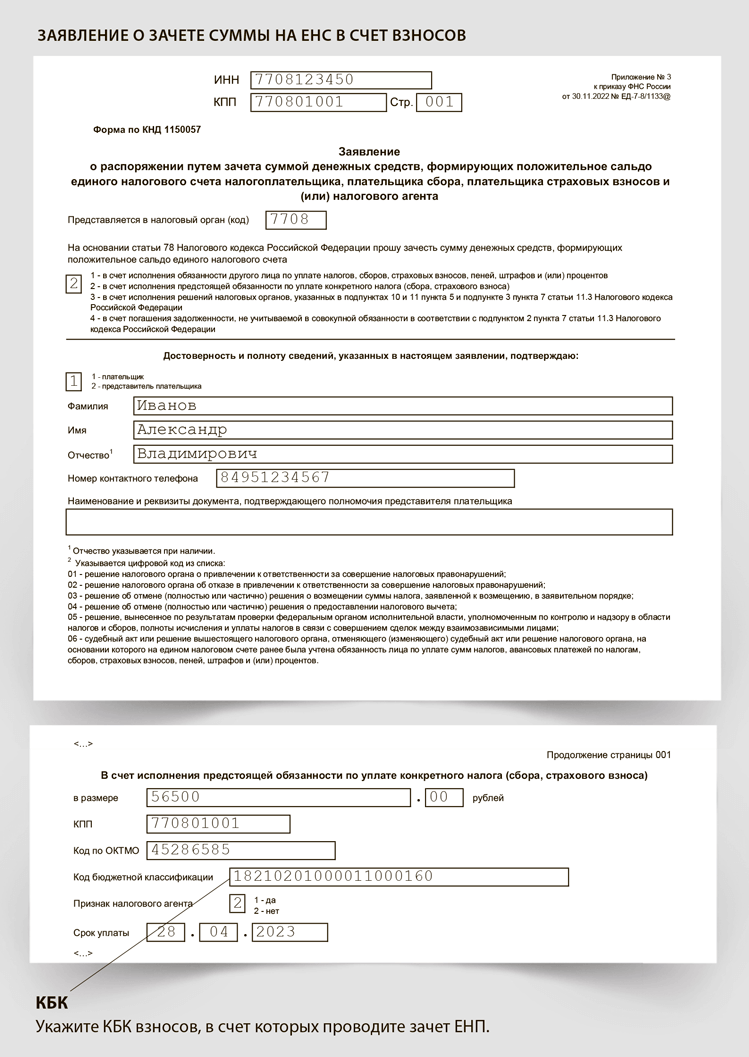

В качестве выхода из ситуации налоговики предлагают сделать зачет. Работает это так. Если в платежке со статусом 02 ошибка, которая не помешала провести платеж, деньги попадут на ЕНС, но в обезличенной форме. То есть не зарезервируются под конкретный налог. Чтобы провести резерв под конкретный платеж, подайте заявление о распоряжении путем зачета положительным сальдо (приложение 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133). Образец.

Заявление о зачете вы вправе подать из личного кабинета ФНС. Компаниям для этого нужно выбрать раздел «Заявления. Запросы», предпринимателям — «Распорядиться сальдо ЕНС». Укажите только сумму и КБК налога или взносов, за которыми хотите зарезервировать переплату, заверьте запрос усиленной квалифицированной электронной подписью и направьте в налоговую.

Подвох в том, что подать заявление о зачете можно только в счет предстоящих платежей (п. 1 ст. 78 НК). Если обнаружили ошибку в платежке по налогу, срок уплаты которого прошел, заявление не поможет. Некоторые налоговики советуют подать его в счет будущих платежей, но это ухудшит ситуацию. Например, компания ошиблась в февральской платежке по НДФЛ и обнаружила ошибку в апреле. Если подать заявление, уплату зачтут в счет апрельского налога. Тогда налог за февраль потребуется перечислить еще раз, с пенями.

Из ситуации два выхода. Первый — подать уведомление и в дальнейшем пользоваться уже уведомлениями. Второй — не делать ничего, инспекторы зачтут положительное сальдо ЕНС в счет февральского НДФЛ на основании расчета 6-НДФЛ.