Правила зачета

С 2023 года переплату по налогам и взносам можно зачесть в размере положительного сальдо ЕНС (п. 1 ст. 78 НК). Речь идет о переплате, которая возникла после 1 января 2023 года. Зачет переплаты ЕНС представляет собой резервирование определенной суммы на покрытие выбранных налогоплательщиком будущих обязательств. По заявлению налогоплательщика переплату можно зачесть в счет:

— задолженности третьего лица перед бюджетом;

— своих предстоящих платежей по налогам, сборам, страховым взносам;

— обязательств, которые появятся на ЕНС после вступления в силу решений ИФНС (подробнее — в таблице).

Какие обязательства дополнительно зачтут по решениям ИФНС

| Какие обязательства можно погасить зачетом | Когда обязательство отразится на ЕНС | Сумма обязательства |

|---|---|---|

| Обязательства, которые возникли согласно решениям ИФНС по результатам проверок: — о привлечении к ответственности за налоговые правонарушения; — об отмене решений о возмещении налога в заявительном порядке или о предоставлении вычета | Задолженность отражается на ЕНС со дня вступления в силу решения инспекции (подп. 9 п. 5 ст. 11.3 НК) | Сумма задолженности, указанная в решении инспекции |

| Обязательства, которые возникли из-за переквалификации сделок, статуса или характера деятельности согласно решениям ИФНС по результатам проверок | Задолженность появится на ЕНС после вступления в силу судебного акта (подп. 10 п. 5 ст. 11.3 НК) | Сумма задолженности, указанная в судебном акте |

| Будущие обязательства, решение по которым приостановлено вышестоящей инспекцией или судом | Задолженность появится на ЕНС со дня вступления в силу судебного акта об отмене или замене обеспечительных мер либо дня принятия вышестоящей инспекцией решения по жалобе (подп. 3 п. 7 ст. 11.3 НК) | Сумма задолженности, указанная в судебном акте или решении вышестоящей инспекции |

| Обязательства по налогам или госпошлине, по которым суд выдал исполнительный документ | Задолженность появится на ЕНС с даты вступления в силу судебного акта о взыскании (подп. 2 п. 7 ст. 11.3 НК) | Сумма задолженности, указанная в судебном акте |

| Иные сборы, страховые взносы, пени и штрафы, по которым суд восстановил срок взыскания | Задолженность появится на ЕНС с даты вступления в силу судебного акта о восстановлении пропущенного срока (подп. 2 п. 7 ст. 11.3 НК) | Сумма задолженности, указанная в судебном акте |

При зачете обязательств по решениям ИФНС или судебным актам зачет проведут последовательно, начиная с задолженности с наиболее ранними сроками уплаты (п. 4 ст. 78 НК). Для остальных случаев последовательность зачета не регламентирована и остается на усмотрение налогоплательщика.

Сумму положительного сальдо ИФНС определит на дату зачета. Датой зачета считают дату списания положительного сальдо ЕНС в счет обязанности. Если сальдо ЕНС больше, чем в заявлении, разница останется на ЕНС. Когда сумма в заявлении больше сальдо, зачет будет частичным — зачтут столько, сколько числится на ЕНС по данным ИФНС (п. 2 ст. 78 НК).

Зачет положительного сальдо ЕНС инспекция должна провести не позднее следующего рабочего дня после того, как получит заявление налогоплательщика (п. 6 ст. 6.1, п. 5 ст. 78 НК). Отдельный срок на принятие решения о зачете в статье 78 НК не установлен. Детализированная информация о распределении ЕНП будет доступна в личном кабинете налогоплательщика или в его учетной (бухгалтерской) системе.

После проведения зачета возможны три ситуации:

— при наступлении срока уплаты, указанного в заявлении, средства будут учтены в счет уплаты конкретного налога, страхового взноса;

— при возникновении отрицательного сальдо ЕНС до наступления срока, указанного в заявлении, деньги будут возвращены на ЕНС и учтены в счет образовавшейся задолженности;

— при подаче заявления об отмене зачета средства вернутся на ЕНС в качестве ЕНП.

Такой порядок указан в пункте 1 статьи 11.3 НК и подтверждается письмом ФНС от 12.04.2023 № КЧ-4-8/4516.

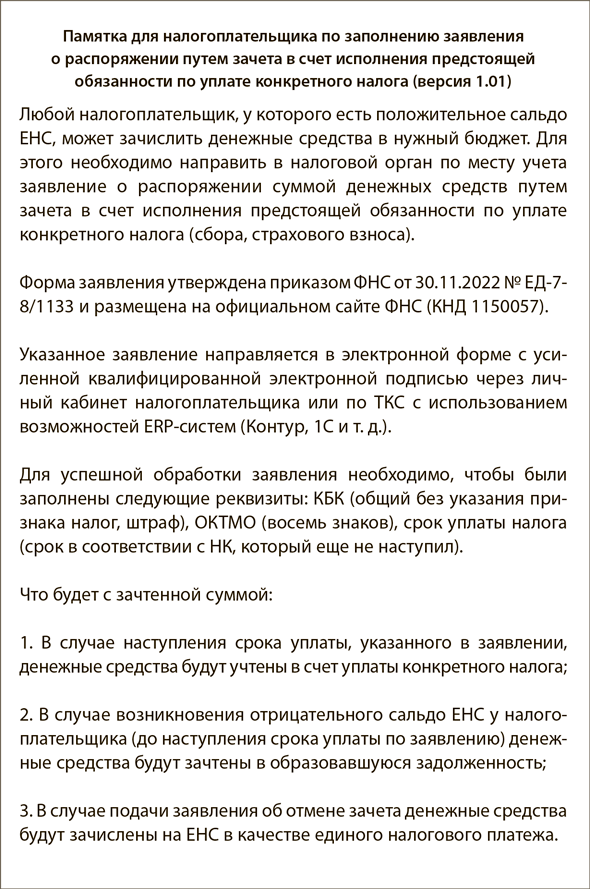

Для зачета положительного сальдо ЕНС направьте в инспекцию заявление в электронном виде. Заявление нужно заверить усиленной квалифицированной электронной подписью и отправить по ТКС или через личный кабинет налогоплательщика на сайте ФНС (п. 3 письма ФНС от 17.02.2023 № КЧ-4-8/1960). Форму и формат заявлений о зачете за иное лицо или в счет исполнения предстоящей обязанности утверждает ФНС (п. 4 ст. 78 НК).

Заявление о зачете положительного сальдо ЕНС утверждено приказом ФНС № ЕД-7-8/1133.

Пояснения по заполнению заявления есть в самой форме и памятке ФНС из письма от 12.04.2023 № КЧ-4-8/4516. Порядок заполнения этого заявления — в таблице ниже. По каждому коду, которым на титульном листе обозначают вид зачета, нужно заполнить отдельное заявление. Зачеты по одному коду в счет разных налогов, сборов и страховых взносов можно указать в одном заявлении — форма это позволяет.

Важная деталь

Срок на зачет — не позднее следующего рабочего дня с даты заявления.

Чтобы подать заявление на зачет через личный кабинет налогоплательщика на сайте ФНС, на поле с сальдо ЕНС нажмите на кнопку «Распорядиться сальдо». Заполните данные в полях заявления, подпишите электронной подписью и отправьте в налоговую инспекцию. Если ИФНС примет положительное решение по заявлению о зачете, данные отобразят в разделе «Информация об исполненных решениях о зачете/возврате» пункта меню «Сведения о расчетах с бюджетом». Выбирайте режим отображения «Зачет».

Как заполнить заявление на зачет положительного сальдо ЕНС

| Поле | Что указать |

|---|---|

| Титульный лист | |

| ИНН и КПП | ИНН и КПП организации, ИНН предпринимателя |

| Представляется в налоговый орган (код) | Четырехзначный код инспекции, в которую подаете заявление. Код инспекции можно узнать на сайте ФНС |

| На основании статьи 78 НК прошу зачесть... | 1 — в счет уплаты налогов, страховых взносов, пеней и штрафов другого лица |

| 2 — в счет будущей уплаты конкретного налога, сбора или страхового взноса | |

| 3 — в счет исполнения решений ИФНС | |

| 4 — в счет погашения задолженности: — по налогам или госпошлине, по которым суд выдал исполнительный документ; — по иным сборам, страховым взносам, пеням и штрафам, по которым суд восстановил срок взыскания | |

| Продолжение страницы 001 «В счет исполнения обязанности другого лица...» | |

| ИНН | ИНН лица, задолженность которого будет погашена зачетом |

| В размере | Сумма положительного сальдо к зачету в счет задолженности другого лица |

| Продолжение страницы 001 «В счет исполнения предстоящей обязанности...» | |

| В размере | Сумма к зачету в счет будущей уплаты конкретного налога, сбора или страхового взноса |

| КПП | КПП организации |

| Код по ОКТМО | Код по ОКТМО по месту зачисления налога, сбора или страхового взноса, состоящий из восьми знаков |

| Код бюджетной классификации | КБК налога, сбора или страхового взноса, в счет предстоящей обязанности по которому будет зачтено положительное сальдо ЕНС. Запишите общий КБК без указания признака «налог», «штраф». Например, 182 1 03 01000 01 0000 110 |

| Признак налогового агента | 1 — «да» (при зачете налога у налогового агента); 2 — «нет» (при зачете у налогоплательщика) |

| Срок уплаты | Срок уплаты налога, сбора или страхового взноса, в счет уплаты которого засчитывается положительное сальдо ЕНС. Укажите срок в соответствии с НК, который еще не наступил |

| Продолжение страницы 001 «В счет исполнения решений налоговых органов...» | |

| В размере | Сумма к уплате по решению налоговой инспекции |

| Код документа | Код документа, на основании которого доначислены обязательства перед бюджетом* |

| Номер и дата документа | Реквизиты документа, на основании которого доначислены обязательства перед бюджетом |

| Продолжение страницы 001 «В счет погашения задолженности, не учитываемой в совокупной обязанности...» | |

| В размере | Сумма налога или госпошлины, по которым суд выдал исполнительный документ |

| Сумма иных сборов, страховых взносов, пеней и штрафов, по которым суд восстановил срок взыскания | |

| Основание | Код документа-основания: 1 — исполнительный документ; 2 — судебный акт |

| Номер | Номер документа-основания |

| Дата | Дата документа-основания |

| Дата вступления в силу | Дата вступления в силу документа-основания |

02 — решение ИФНС об отказе в привлечении к ответственности за совершение налогового правонарушения;

03 — решение об отмене решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке;

04 — решение об отмене решений о предоставлении налогового вычета;

05 — решение, вынесенное по результатам проверки ФНС полноты исчис ления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами;

06 — судебный акт или решение вышестоящего налогового органа, отменяющего или изменяющего судебный акт или решение ИФНС, на основании которого на ЕНС ранее была учтена обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов.