Как компании зачесть взносы в счет налога на упрощенке

С 2023 года недостаточно просто перечислить сумму в бюджет, чтобы учесть ее в вычете или расходах по упрощенке. Придется доказать налоговикам, что вы уплатили именно взносы, НДФЛ или имущественные налоги, которые хотите учесть при УСН. Покажем, как действовать, на примере I квартала.

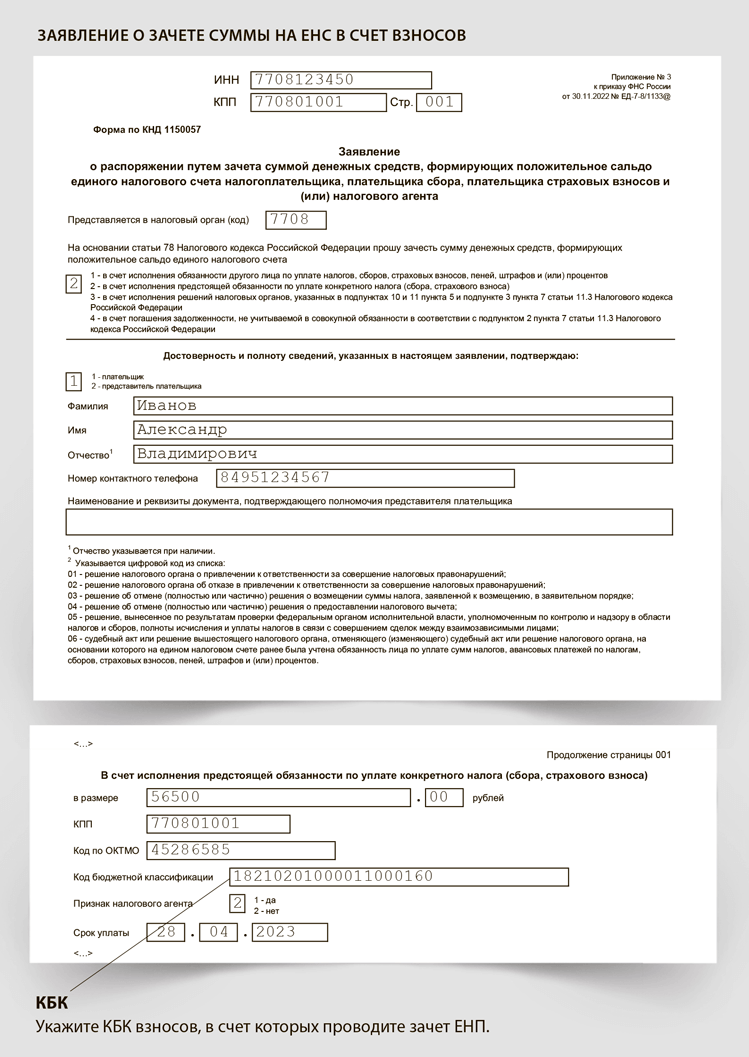

Заявление о распоряжении путем зачета взносов

Заявление о распоряжении потребуется, если вы перечисляете взносы или налоги досрочно, то есть в конце месяца, за который их начислили. Например, в марте вы начислили взносы за март и сразу платите, чтобы учесть в авансе по УСН за I квартал. При УСН «доходы» вы вправе снизить на взносы налог к уплате. А при УСН «доходы минус расходы» вы вправе снизить налоговую базу на взносы, НДФЛ и имущественные налоги.

Если платите налоги и взносы единым платежом. Вся уплаченная сумма попадает на ЕНС. Чтобы включить взносы в расходы или в вычет при УСН за I квартал, взносы за март следует уплатить в марте (п. 2 ст. 346.17 и подп. 1 п. 3.1 ст. 346.21 НК). Проблема в том, что инспекторы распределят ЕНП в счет взносов, когда наступит срок уплаты по НК. А срок уплаты взносов за март — 28 апреля (п. 3 ст. 431 НК).

Чтобы ваш платеж стал полноправными взносами, подайте заявление о распоряжении путем зачета денег в счет обязанности по уплате взносов (приложения № 3 и № 4 к приказу ФНС № ЕД-7-8/1133). Образец.

Учтите, зачет суммы в счет взносов произойдет только в пределах положительного сальдо на ЕНС (п. 2 ст. 78 НК). Если положительного сальдо нет, инспекция откажет в зачете и в течение одного рабочего дня сообщит компании (см. ниже скриншот сообщения). Если сальдо на ЕНС отрицательное, инспекторы в первую очередь направят средства на текущие платежи, а зачесть в счет взносов смогут только оставшуюся сумму. Поэтому вначале проверьте, достаточно ли сальдо на взносы.

Если компания подает заявление о распоряжении путем зачета, то принадлежность ЕНП возможно определить до наступления установленного срока уплаты в НК (п. 4 ст. 78 НК). Значит, компания вправе уменьшить налог по УСН или учесть взносы в расходах на дату, когда ИФНС исполнила заявление о распоряжении.

Компании на УСН «доходы минус расходы» вправе учесть в расходах не только взносы, но и НДФЛ, который удержали из зарплаты работников, а также имущественные налоги (подп. 6 и 22 п. 1 ст. 346.16 НК). Срок уплаты имущественных налогов за I квартал и НДФЛ, который удержали с 23 по 31 марта, наступит 28 апреля (п. 6 ст. 226, п. 1 ст. 363, п. 1 ст. 383 и п. 1 ст. 397 НК).

Поэтому порядок тот же, что и для страховых взносов. Если хотите включить НДФЛ и имущественные налоги в расходы по УСН за I квартал, их надо перечислить не позднее 30 марта и в этот же день подать в инспекцию заявление о распоряжении путем зачета денег в счет уплаты налогов. После того как ИФНС разнесет платежи на соответствующие КБК, НДФЛ, транспортный, земельный налоги и налог на имущество можно будет включить в расходы по УСН (подп. 6 и 22 п. 1 ст. 346.16 НК). Единственно, советуем убедиться в личном кабинете, что налоговики исполнили ваше заявление.

Обратите внимание, что заявление нужно не на весь мартовский НДФЛ. Срок уплаты НДФЛ, который вы удержали с 23 февраля по 22 марта, наступит 28 марта (п. 6 ст. 226 НК). Срок уплаты относится к I кварталу, поэтому подавать заявление на зачет не надо. Инспекция распределит единый платеж на соответствующий КБК по уведомлению об исчисленном налоге.

Если платите налоги и взносы на отдельные КБК. Если перечисляете налоги и взносы платежками со статусом 02, не подавайте заявление о зачете для уменьшения налога на упрощенке или патенте. Такие платежи резервируются сразу до наступления срока уплаты на КБК взносов и в общий ЕНП не попадают. Это следует из официальных разъяснений (письма ФНС от 31.01.2023 № СД-4-3/1023, от 31.03.2023 № СД-4-3/3898).

На практике такой вариант не всегда срабатывает. Коллеги сообщают, что зачастую перечисленные суммы оседают в сальдо ЕНС, а не резервируются в счет взносов. Из-за этого налоговики не могут провести зачет и начисляют налог к уплате без вычета взносов. Чтобы исправить ситуацию, инспекторы просят заявления о зачете.

Проблема в том, что заявление о зачете можно подать только электронно. Если такой возможности нет, подайте в инспекцию сообщение либо жалобу с требованием уменьшить налог на взносы. В этом случае ссылайтесь на официальные разъяснения налоговиков.

Если есть возможность подать заявление о зачете, представляйте его, только если это действительно нужно. Проверьте, где осели суммы, перечисленные в счет взносов. Если их нет в сальдо счета, вероятнее всего, они в резерве и заявление о зачете не требуется. Если подадите еще и заявление, оно дополнительно зарезервирует сумму из сальдо ЕНС в счет взносов. Конечно, если на счете будут свободные суммы. В итоге платеж задвоится. Потребуется отменять заявление о зачете. Для этого подайте заявление из приложения № 5 к приказу № ЕД-7-8/1133.