Что учесть в отчете за 9 месяцев, когда будете заполнять 6‑НДФЛ

- 1Строки в 6-НДФЛ заполняйте за разные периоды

- Все периоды для отчета за 9 месяцев найдете в таблице

- 2Если сотрудник оформил вычет, пересчитайте налог с начала года

- А в 6-НДФЛ возврат налога покажите по-особому

- 3Для доходов свыше 5 млн руб. действуют отдельные ставки

- Вот так показывайте эти доходы в отчете

- 4В Минфине советуют пересчитать НДФЛ сотрудников-нерезидентов

- Если уже пересчитали, в 6-НДФЛ это будет выглядеть так

Подготовка 6-НДФЛ сейчас напоминает квест. По другим налогам и взносам отчетность заполняют за определенный календарный период, например за месяц или квартал. И только по НДФЛ — за «рваные» периоды. Речь о налоге к уплате в разделе 1. Сложность в том, что этот показатель на самом деле не налог к уплате, а удержанный налог. Путаются все: и бухгалтеры, и эксперты, и разработчики программ. Хорошо хоть к отчету за 9 месяцев правила устоялись. Но на подходе новые изменения.

Важная деталь

Текущая форма 6-НДФЛ утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Периоды: за какие месяцы отчитываться в этот раз

Проверьте, чтобы в 6-НДФЛ за 9 месяцев попали правильные цифры. Разные строки в отчете заполняют за разные периоды. Таблица 1 ниже. Из-за этого в первую очередь и возникает путаница.

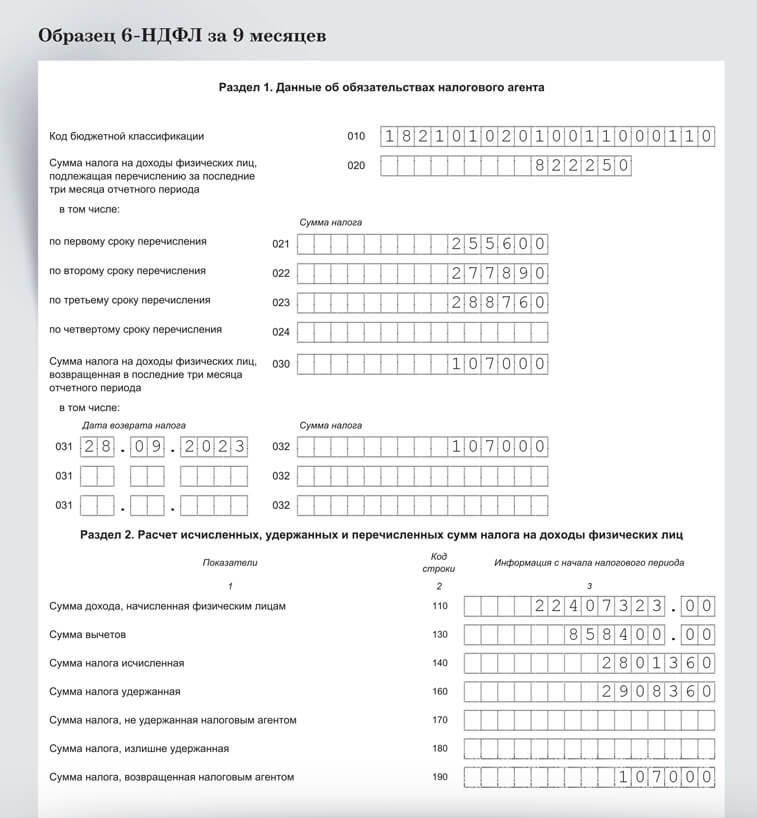

Строки 020—023. Удержанный налог. В строках 020—023 вы приводите суммы, удержанные за определенный период. В отчете за 9 месяцев это период с 23 июня по 22 сентября. Вычитать из них суммы налога, которые вы вернули работникам, не надо.

Строки 030—032. Возвращенный налог. В строках 030—032 покажите возврат налога: по строке 031 — дату возврата, 032 — сумму, а общий показатель — в поле 030. Заполнять данные нужно за весь квартал, в отчете за 9 месяцев — за период с 1 июля по 30 сентября. То есть, если вернули НДФЛ 28 сентября, включите его в отчет за 9 месяцев (письмо ФНС от 11.04.2023 № БС-4-11/4420).

Таблица 2. Как заполнить 6-НДФЛ по натуральному доходу, если его выдали в сентябре, а налог удержали в октябре

| Номер строки | Название строки | Что показывать | |

|---|---|---|---|

| за 9 месяцев | за год | ||

| Раздел 2 | |||

| 110 | Сумма дохода, начисленная физлицам | Сумма дохода в натуральной форме | — |

| 140 | Сумма налога исчисленная | Расчетная сумма налога | — |

| 160 | Сумма удержанного налога | — | НДФЛ, удержанный с дохода в натуральной форме при выдаче 10 октября зарплаты за сентябрь |

| 170 | Сумма налога, не удержанная налоговым агентом | — | — |

| Раздел 1 | |||

| 021 | По первому сроку перечисления | Не заполняйте | Покажите сумму налога, удержанную с денежной выплаты, в том числе с дохода в натуральной форме |

| 022 | По второму сроку перечисления | — | |

| 023 | По третьему сроку перечисления | — | |

Раздел 2. Общая сумма дохода и налог с нее. Все показатели в этом разделе приводят с начала года, для отчета за 9 месяцев это период с 1 января по 30 сентября. Никаких «рваных» периодов для этого раздела нет. В том числе покажите здесь налог, удержанный в период с 23 по 30 сентября. Пока нет смысла сравнивать его с тем же показателем в разделе 1. Оставьте это для 6-НДФЛ за год.

Пример 1. Как показать в 6-НДФЛ за 9 месяцев доходы, полученные после 22 сентября

- Удержанный НДФЛ

Удержанный НДФЛ

Строки 020—023 заполните за период с 23 июня по 22 сентября.- Возвращенный налог

Возвращенный налог

Строки 030—032 заполните за период с 1 июля по 30 сентября.- Расхождения

Расхождения

Исчисленный налог может не сойтись с удержанным из-за возвратов.- Возврат НДФЛ в разделе 2

Возврат НДФЛ в разделе 2

Налог, который вернули, покажите по строке 190.

Вычеты: как показать в отчете, если сотрудник принес документы в 3-м квартале

Имущественный вычет полагается сотруднику за весь текущий год. Не важно, когда работник оформит уведомление на вычет. Вам нужно пересчитать НДФЛ с начала года и вернуть его работнику.

Пример 2. Как заполнить 6-НДФЛ, если работник оформил имущественный вычет во второй половине года

Доходы: как заполнить расчет, если сотруднику выплатили больше 5 млн руб.

Если сотрудник заработает с начала года более 5 млн руб., налог с разницы составит 15, а не 13 процентов (п. 1 ст. 224 НК). Раздел 1 отчета 6-НДФЛ за 9 месяцев заполняйте по каждому КБК. Для НДФЛ по ставкам 13 и 30 процентов действует один КБК. Но если доход резидента превысит 5 млн руб., понадобится заполнить отдельный раздел 1. Для ставки 15 процентов установлен свой КБК. Определить, сколько разделов 6-НДФЛ заполнять, помогут таблицы 3 и 4.

Таблица 3. Что указать в разделе 1 по доходам до и более 5 млн руб.

| Поле 010 — КБК | Какой НДФЛ показать |

|---|---|

| 182 1 01 02010 01 1000 110 | По ставке 13 процентов с зарплаты 5 млн руб. и меньше |

| 182 1 01 02080 01 1000 110 | С зарплаты по повышенной ставке 15 процентов — с сумм больше 5 млн руб. |

Таблица 4. Что указать в разделе 2 по доходам до и более 5 млн руб.

| Поле 100 — ставка | Поле 105 — КБК | Доходы и НДФЛ |

|---|---|---|

| 13 процентов | 182 1 01 02010 01 1000 110 | Зарплата до 5 млн руб. и меньше, налог с нее по ставке 13 процентов |

| 15 процентов | 182 1 01 02080 01 1000 110 | Зарплата свыше 5 млн руб. и налог с нее по повышенной ставке 15 процентов |

Раздел 2 составляйте как по каждому КБК, так и по каждой ставке налога. То есть, например, для резидентов и нерезидентов у вас будут отдельные разделы 2. А если появятся работники с доходом свыше 5 млн руб. с начала года, то и на них придется заполнить свой раздел 2.

Нерезиденты: когда пересчитывать налог и как показать его в отчете

Ставка НДФЛ зависит от статуса конкретного сотрудника. Если он резидент, то есть в течение последних 12 месяцев пробыл в России как минимум 183 дня, налог с его дохода удерживают по ставке 13 процентов, если нерезидент — по ставке 30 процентов. Чиновники из Минфина считают, что пересчитать налог с начала года по ставке 30 процентов нужно, как только работник окажется нерезидентом (письмо от 28.04.2023 № 03-04-06/39460).

Если последовали текущей позиции Минфина и пересчитали весь налог с начала 2023 года, заполните на сотрудника-нерезидента только один раздел 2 отчета 6-НДФЛ за 9 месяцев по ставке 30 процентов. Действуйте так, даже если сотрудник еще может стать резидентом. Раздел 1 отчета 6-НДФЛ в таком случае у вас тоже будет всего один.

Не включайте в 6-НДФЛ за 9 месяцев зарплату тех работников, которые переехали за границу, работают на вашу компанию дистанционно и у которых этот факт зафиксирован в трудовых договорах. Выплаты в пользу уехавших сотрудников в 2023 году относятся к доходам от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК). НДФЛ с таких выплат компания удерживать не обязана. И тут не имеет значения, резидент ваш сотрудник или нерезидент. Разделяют эту позицию и чиновники из Минфина (письмо от 07.07.2022 № 03-04-05/65409).

На заметку

Форму 6-НДФЛ поменяют — что в ней будет нового

Заполнять строку 020 нужно будет с начала налогового периода. Полностью поменяются правила для сумм к возврату. Указывать их вы будете:

— в строке 030 — общей суммой с начала года;

— строках 031—034 — общей суммой за те же периоды, что установлены сейчас для строк 021—024.

Приводить каждую сумму и дату возврата больше не понадобится.

Строки 110 и 120 поменяются местами. Сейчас сумму дохода вы указываете в строке 110, а физиков, которые получали доход от вашей компании, — в строке 120. В новой форме будет наоборот. Строка 120 сменит название на «Сумма дохода, полученная физическими лицами».

«Рваные» периоды появятся и в разделе 2, причем их станет даже больше, чем в разделе 1. В строке 160 вы продолжите указывать сумму удержанного налога нарастающим итогом с начала года. Но дальше эту сумму нужно будет детализировать. Такая же расшифровка появится и для строки 190, где сейчас отражают общую сумму НДФЛ, которую вернули работникам.

Кроме того, больше не потребуется раскладывать сумму дохода на выплаты по трудовым договорам, гражданско-правовым соглашениям и на дивиденды. Останется только раскрыть выплаты высококвалифицированным специалистам.

Появится новая строка 131 «Налоговая база». Строка 130 будет называться «Сумма вычетов и расходов».

Первый раз отчитаться по новой форме надо за 1-й квартал 2024 года.

за правильный ответ