Правда ли, что можно уменьшить налог на взносы до их уплаты

Теперь предприниматели вправе уменьшить упрощенный налог на взносы, даже если их еще не перечислили. Президент подписал закон с изменениями летом, но применяются они с начала этого года. Воспользоваться хитрыми правилами смогут не все. Как не ошибиться и не потерять деньги, смотрите далее.

Уменьшайте налог или авансы раньше, ждать уплаты взносов не надо. Теперь индивидуальные предприниматели на упрощенке с объектом «доходы» вправе уменьшить налог на страховые взносы за себя даже до их фактической уплаты (п. 3.1 ст. 346.21 НК в ред. Закона № 389-ФЗ). Изменения по взносам для ИП начали действовать задним числом — с 1 января 2023 года. По новым правилам индивидуальные предприниматели могут включить в вычет взносы за себя в отчетном году, даже если срок платежа наступает в первый рабочий день следующего года (информация на nalog.gov.ru от 03.08.2023).

Предприниматели вправе снизить авансы по УСН за 2023 год на 45 842 руб. фиксированных взносов, срок уплаты этих взносов — 9 января 2024 года. Смотрите таблицу ниже. Дополнительные взносы за 2023 год ИП будут учитывать только в следующем году, так как срок уплаты наступит в июле 2024 года (п. 2 ст. 432 НК). Заявление на зачет подавать больше не нужно.

Суммы фиксированных взносов для ИП на 2023 год

| Вид страхования | Сумма дохода ИП | Ставка |

|---|---|---|

| Пенсионное и медицинское — обязательное страхование | Не более 300 000 руб. | 45 842 руб. |

| Свыше 300 000 руб. | 45 842 ₽ с дохода 300 000 ₽ + 1% с дохода свыше 300 000 ₽ Взносы в размере 1 процента с дохода свыше 300 000 руб. не могут превышать 257 061 руб. Общая максимальная сумма взносов при доходе свыше 300 000 руб. — 302 903 руб. за год (45 842 + 257 061) | |

| Социальное на случай ВНиМ — добровольное страхование | Любая | МРОТ на начало года × 2,9% × 12 мес. (увеличивается на районный коэффициент) 16 242 ₽ × 2,9% × 12 мес. = 5652,22 ₽ |

Если предприниматель в 2023—2025 годах заплатит взносы за периоды до 2023 года, то он сможет снизить на них налог в том году, когда их фактически уплатил. Например, налог по упрощенке за 2023 год можно уменьшить на дополнительные взносы за 2022 год по сроку уплаты 1 июля 2023 года и на уплаченные в 2023 году взносы за 2021 год.

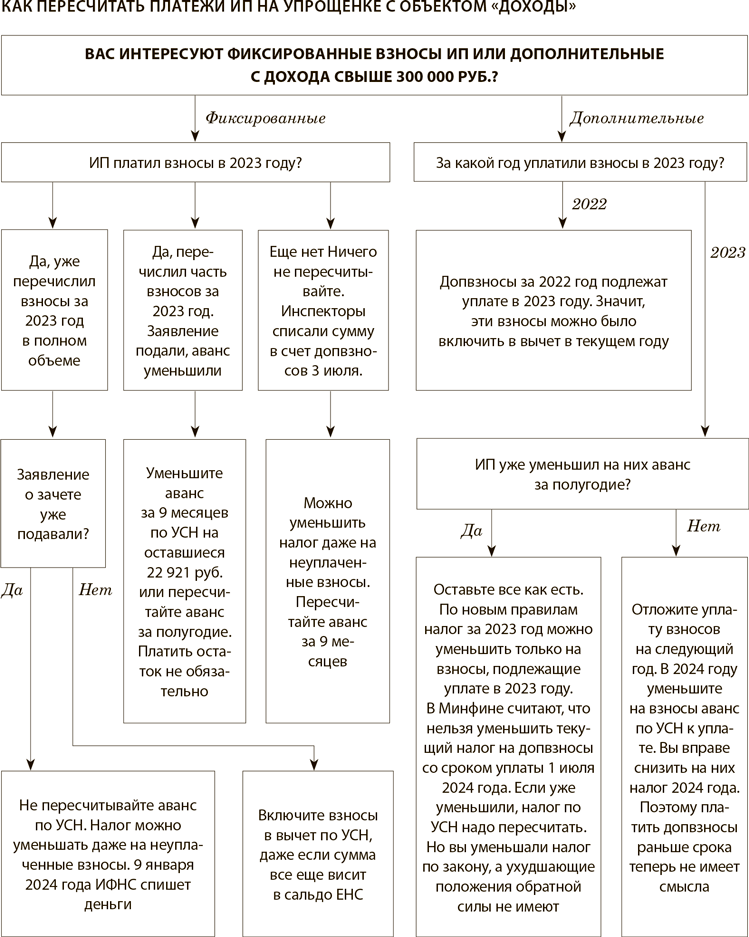

Придется ли пересчитывать налоги из-за страховых взносов, которые уже заплатили в 2023 году, смотрите на схеме.

Уменьшайте налог или авансы только после уплаты взносов. Поправки по учету взносов не влияют на тех предпринимателей, кто выбрал объект «доходы минус расходы» на упрощенке. Включить в расходы страховые взносы за себя такие индивидуальные предприниматели по-прежнему вправе только после уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК). А если перечисляете страховые взносы единым платежом, то для учета резервируйте взносы заявлением на зачет.

На заметку

Чтобы взносы считались уплаченными в отчетном периоде, компании или ИП нужно подать заявление о зачете сальдо ЕНС в счет взносов. Иначе взносы зачтут только на 28-е число следующего месяца.

Направляйте заявления и уведомления через личный кабинет — так проще. С 1 октября индивидуальные предприниматели могут отправить уведомление или заявление на зачет через личный кабинет ИП, подписав их усиленной неквалифицированной электронной подписью (п. 9 ст. 58, п. 4 ст. 78 НК в ред. Закона № 389-ФЗ). Такую подпись можно сформировать в личном кабинете.

До поправок уведомление по ЕНП можно было сдавать на бумаге либо электронно только с квалифицированной электронной подписью. А заявление на зачет всегда электронно с квалифицированной электронной подписью. Если у индивидуального предпринимателя не было квалифицированной подписи на токене от ФНС, то подать в налоговую заявление на зачет бизнесмен до 1 октября не мог.

Создайте электронную неквалифицированную подпись в личном кабинете. Если вы ранее уже получили такую подпись в удостоверяющем центре, то подключите ее в ЛК. Нажмите в личном кабинете на свои Ф. И. О. и зайдите в профиль. Слева пройдите по ссылке «Электронная подпись».

Далее выберите, как будете хранить электронную подпись: в защищенной системе ФНС или на своем компьютере. Сервис сам сформирует реквизиты сертификата. Проверьте их. Вам останется установить пароль для доступа к сертификату подписи.

Как считать налог по УСН, если продаете товары через маркетплейсы

Проверьте, как вы считаете налог по упрощенке, если работаете с маркетплейсами. Рискованно ориентироваться только лишь на выручку, которая поступила на счет. В доходах учитывайте в том числе комиссию торговой площадки. Не важно, какой у вас объект налогообложения: «доходы» или «доходы минус расходы».

Компании, которые продают товары через маркетплейсы, как правило, получают выручку за вычетом агентского вознаграждения, штрафов и неустоек, которые берет торговая площадка. Но в доходах по УСН безопаснее учитывать всю начисленную сумму исходя из стоимости товаров, включая комиссии, штрафы и неустойки в пользу маркетплейса. Ведь НК не предусматривает учет доходов за минусом подобных сумм (п. 1 ст. 346.15 НК). Об этом предупредили в ФНС (письмо от 05.05.2023 № СД-4-3/5762).

Расчет выручки для объекта «доходы». Выручку от продаж компании на упрощенке с объектом «доходы» определяют исходя из всех поступлений от покупателей. То есть продавец должен включить в налоговую базу всю сумму, которую заплатил конечный покупатель. А не только ту, которую в итоге перевел на счет маркетплейс после того, как удержал свою комиссию, штрафы и неустойки. Весь доход с продажи товаров, а также размер комиссионных виден в личном кабинете на маркетплейсе.

ПРИМЕР 2

Расчет выручки для объекта «доходы минус расходы». Доход учитывайте тоже без учета удержаний агента. Но при данном объекте налогообложения компания вправе признать в расходах агентское вознаграждение и оплату сопутствующих услуг маркетплейса, таких как доставка, упаковка, хранение товара (подп. 24 п. 1 ст. 346.16 НК).

При этом штрафы от торгового агрегатора признать в расходах не получится. Перечень расходов для упрощенки закрытый, и он не предусматривает договорные санкции и упущенную выгоду. Минфин против признания в налоговом учете таких сумм (письмо от 07.04.2016 № 03-11-06/2/19835).

ПРИМЕР 3

В расходы можно списать не только комиссию маркетплейса, но и другие расходы из статьи 346.16 НК. Например:

— себестоимость проданных товаров (подп. 23 п. 1 ст. 346.16 НК);

— расходы на приобретение и реализацию проданных товаров. В частности, затраты на хранение и доставку (подп. 23 п. 1 ст. 346.16 НК);

— сумму НДС по реализованным товарам (подп. 8 п. 1 ст. 346.16 НК);

— затраты на продвижение товаров (подп. 20 п. 1 ст. 346.16 НК).

Может ли ИТ-компания на УСН платить взносы по пониженным тарифам

Компания или ИП вправе платить страховые взносы по пониженным тарифам, установленным для ИT-компаний. НК этого не запрещает. Но надо проверить, соблюдаются ли условия, которые дают компании право на льготный тариф (письмо УФНС по Приморскому краю от 05.05.2022 № 19-22/18428).

Чтобы воспользоваться льготным тарифом взносов, необходимо одновременно выполнить два условия. Первое: ИT-компания имеет аккредитацию в Минцифры. Второе: доля доходов от деятельности в сфере ИT составляет не менее 70 процентов от общей суммы доходов (подп. 1.1 п. 2, п. 5 ст. 427 НК).

Кроме того, применять льготный тариф не вправе компании, у которых доля прямого или косвенного участия государства составляет 50 процентов и более. Также есть ограничения для компаний, образовавшихся в результате реорганизации (п. 5 ст. 427 НК).

Дополнительных условий для льготы в зависимости от режима налогообложения законодательством не предусмотрено. Ограничений для УСН нет. Пониженный тариф с учетом поправок ИT-компании могут применять с 1 января 2022 года (ст. 1, 3 Федерального закона от 14.07.2022 № 321-ФЗ).

Если условия стали выполняться уже после поправок, пересчитайте взносы. Примените льготы с начала года, если доля ИT-доходов не ниже 70 процентов за весь период с января по сентябрь. Подайте уточненки за I квартал и полугодие. Если показатель ниже 70 процентов в I и II кварталах, но выше в III квартале, применяйте переходные положения (ч. 2 ст. 2 Закона № 321-ФЗ). В таком случае платить взносы по пониженным тарифам можно только с июля 2022 года (информация от 02.08.2022 на сайте Минцифры digital.gov.ru).