Как заполнить и подать уведомление о переходе на упрощенку

Перейти на УСН можно при смене режима и после регистрации организации и ИП. Крайний срок подачи уведомления о переходе на УСН с общей системы — 31 декабря календарного года, предшествующего году, с которого налогоплательщик собирается работать на этом спецрежиме (п. 1 ст. 346.13 НК). В 2023 году 31 декабря выпадает на воскресенье. Поэтому срок переносится на первый рабочий день — на 9 января 2024 года (постановление Правительства от 10.08.2023 № 1314). Новые организации и ИП вправе подать уведомление о переходе на УСН в течение 30 календарных дней со дня постановки на налоговый учет (абз. 1 п. 2 ст. 346.13 НК).

На практике налогоплательщик может не подать вовремя уведомление о переходе на УСН, но фактически применять спецрежим: платить авансовые платежи и налог за год, подавать уведомления об их уплате, сдавать декларацию. В этом случае налоговики не вправе позднее оспорить правомерность применения УСН и пересчитать налоги, ссылаясь только на отсутствие уведомления или нарушение срока подачи. ФНС привела такую позицию в письме от 19.06.2023 № СД-4-3/7638.

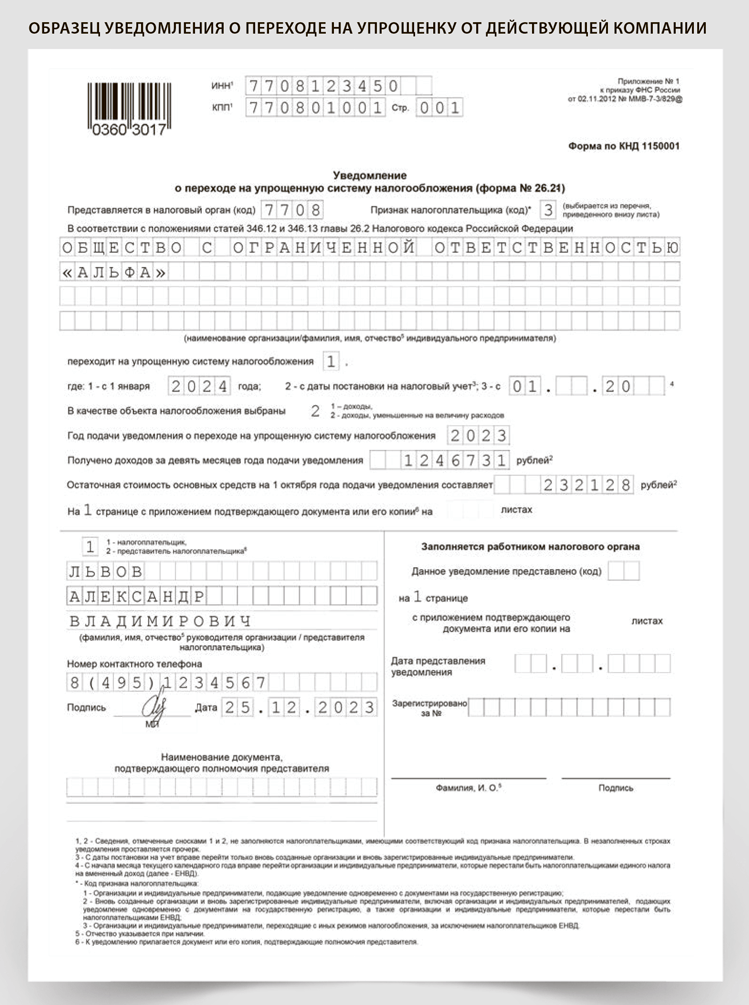

О переходе на УСН с общей системы или ЕСХН, а также при регистрации новой организации или ИП сообщите инспекторам по форме № 26.2-1, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829. Уведомление произвольной формы ИФНС тоже обязана принять, поскольку форма № 26.2-1 — рекомендованная (п. 1.6 приказа ФНС № ММВ-7-3/829). Формат уведомления о переходе на УСН в электронном виде утвержден приказом ФНС от 16.11.2012 № ММВ-7-6/878.