Как пересчитать сумму патента, если ИП сменил место деятельности

Смотрите, как поменяется стоимость патента для предпринимателя, если его бизнес переедет в другой регион. Расскажем, какие еще показатели могут повлиять на стоимость патента и как предварительно узнать, на сколько изменится налог.

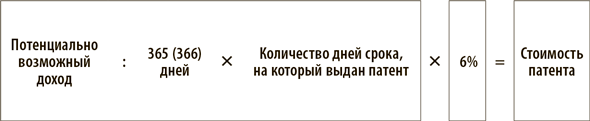

Что влияет на стоимость патента. Патентная система налогообложения отличается от других режимов тем, что для расчета платежа в бюджет учитывают не реальный, а потенциально возможный доход ИП. Стоимость патента зависит от срока его действия, вида деятельности и региона. Для разных видов деятельности есть дополнительные условия, например число торговых точек или грузоподъемность транспортного средства.

В общем случае формула расчета патента такая:

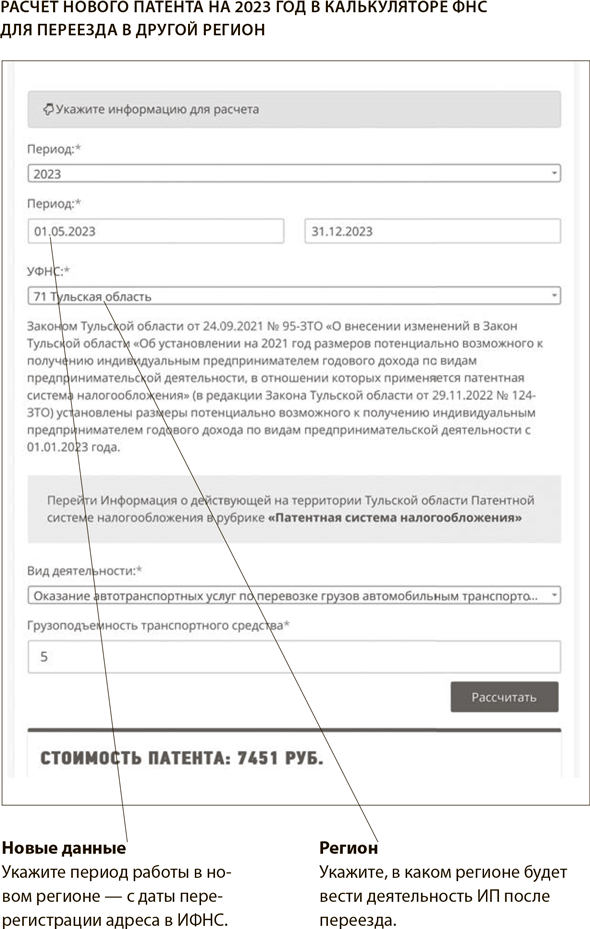

Как пересчитать стоимость патента. Предприниматель в период действия патента поменял адрес ведения деятельности — значит, платеж в бюджет нужно пересчитать. Сначала надо узнать новую стоимость патента для ваших условий и после сравнить со старой. Если ИП уже оплатил полную стоимость старого патента, а с учетом нового сумма к уплате меньше, переплату можно вернуть. Если же старый патент еще не оплачен полностью, доплатить нужно не за весь срок, а только за фактическое время работы по старому адресу и полностью оплатить новый патент.

Важная деталь

Даже если ИП оформит новый патент, например, в мае, действовать он может не дольше чем до конца текущего календарного года (п. 5 ст. 346.45 НК).

Стоимость патента удобно проверить с помощью калькулятора на сайте ФНС.→patent.nalog.ru Понадобится указать период действия патента, выбрать вид деятельности и заполнить дополнительные показатели.

ПРИМЕР 9

Если изменились показатели, влияющие на стоимость патента, сумму платежа придется пересчитать. Для этого либо оформите новый патент за 10 рабочих дней до даты начала работы по новым данным, либо подайте заявление в свободной форме в инспекцию на перерасчет стоимости патента. Этих действий будет достаточно, подавать заявление о прекращении деятельности по старому патенту не требуется (информация на сайте ФНС от 24.03.2023 →nalog.gov.ru).

Если физические показатели деятельности у ИП меняются, но остаются в пределах значений, которые указаны в полученном патенте, то оформлять новый патент не нужно.

Является ли предоплата доходом на ПСН

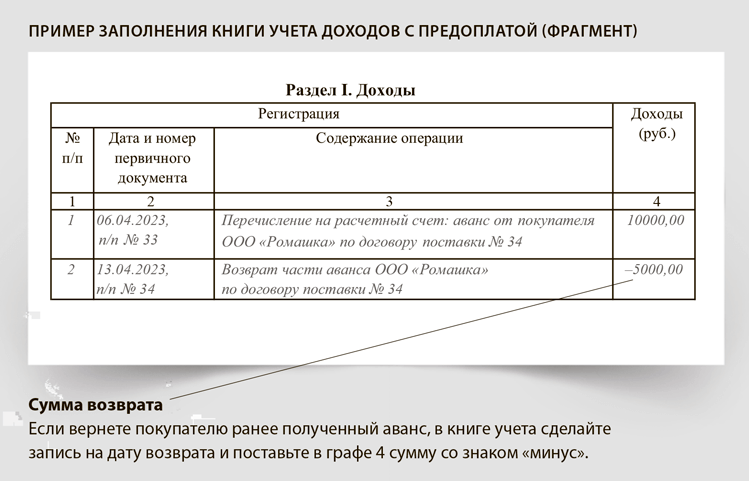

Датой получения дохода в рамках ПСН признается день зачисления денег на счет предпринимателя. Предоплата не исключение (письмо Минфина от 09.02.2023 № 03-11-11/10435).

Деньги, которые ИП на ПСН получает в счет предоплаты, учитывайте в составе доходов в момент их поступления. Вести учет доходов на патенте нужно для того, чтобы отследить соблюдение лимита.

При безналичных расчетах датой получения выручки является день зачисления денег на счет ИП либо по его поручению на счета третьих лиц (п. 2 ст. 346.53 НК). Когда покупатель перечислил аванс на счет, тем же днем признавайте доход. При этом если предоплату потребуется вернуть покупателю, то доход можно уменьшить на сумму возврата (п. 4 ст. 346.53 НК).

Напомним, что при ПСН есть лимит доходов — 60 млн руб. в год. Если будет больше, предприниматель потеряет право на патент. Доход фиксируют в книге учета (п. 1 ст. 346.53 НК). Форму и порядок заполнения книги найдете в приказе Минфина от 22.10.2012 № 135н.

Как заполнить и подать заявление на патент

Заявление на получение патента следует подавать по форме № 26.5-1, утвержденной приказом ФНС от 09.12.2020 № КЧ-7-3/891. В заявлении можно указать любую дату начала патента.

Если предприниматель намерен заниматься несколькими видами деятельности одновременно, он должен получить патент на каждый из них (письмо Минфина от 07.05.2019 № 03-11-11/33119). Для этого нужно представить сразу несколько заявлений.

Заявление можно подать лично, через уполномоченного представителя, по почте или по телекоммуникационным каналам связи в электронном виде. Чтобы заявление на ПСН вместо предпринимателя подал уполномоченный представитель, понадобится доверенность. Доверенное лицо ИП вправе предъявить доверенность в электронном виде, а не только нотариально заверенную доверенность или доверенность, приравненную к нотариальной (п. 3 ст. 26, п. 3 ст. 29 НК).

В НК не предусмотрено продление срока действия патента, но ИП вправе приобрести новый патент (п. 2 ст. 346.45 НК). Заявление на получение нового патента тоже должно быть по форме № 26.5-1. Срок — за 10 рабочих дней до начала работы на патенте (п. 2 ст. 346.45 НК). Чтобы работать на ПСН непрерывно, подайте заявление на патент до окончания срока действия старого патента.

По общему правилу применять ПСН можно в любое время. Достаточно приобрести патент на срок не менее 30 календарных дней, необязательно с 1-го числа месяца. Предпринимателей, которые подали заявление на патент вместе с документами для регистрации, поставят на учет в качестве плательщиков ПСН с даты регистрации. Остальных ИП — в течение пяти рабочих дней после того, как ИФНС получит заявление.

Если ИП на упрощенке переводит деятельность на патент, дожидаться начала года не нужно даже при переводе на ПСН единственного вида деятельности. В этом случае подайте заявление в общий 10-дневный срок, о котором мы сказали выше.