Является ли предоплата доходом на ПСН

Датой получения дохода в рамках ПСН признается день зачисления денег на счет предпринимателя. Предоплата не исключение (письмо Минфина от 09.02.2023 № 03-11-11/10435).

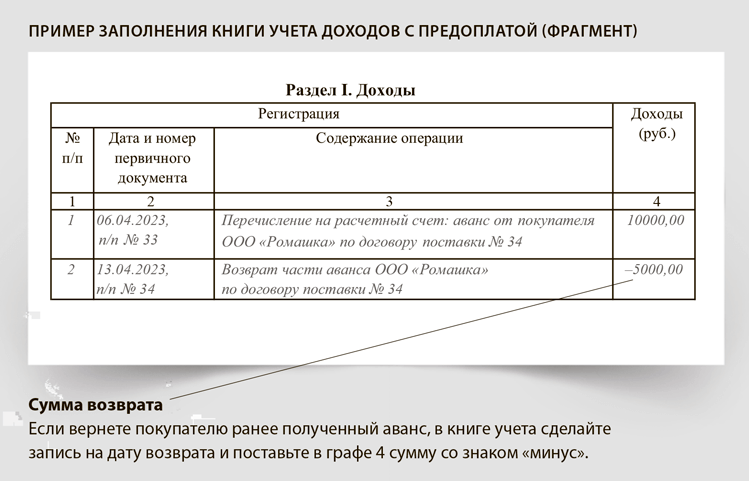

Деньги, которые ИП на ПСН получает в счет предоплаты, учитывайте в составе доходов в момент их поступления. Вести учет доходов на патенте нужно для того, чтобы отследить соблюдение лимита.

При безналичных расчетах датой получения выручки является день зачисления денег на счет ИП либо по его поручению на счета третьих лиц (п. 2 ст. 346.53 НК). Когда покупатель перечислил аванс на счет, тем же днем признавайте доход. При этом если предоплату потребуется вернуть покупателю, то доход можно уменьшить на сумму возврата (п. 4 ст. 346.53 НК).

Напомним, что при ПСН есть лимит доходов — 60 млн руб. в год. Если будет больше, предприниматель потеряет право на патент. Доход фиксируют в книге учета (п. 1 ст. 346.53 НК). Форму и порядок заполнения книги найдете в приказе Минфина от 22.10.2012 № 135н.