Общие правила

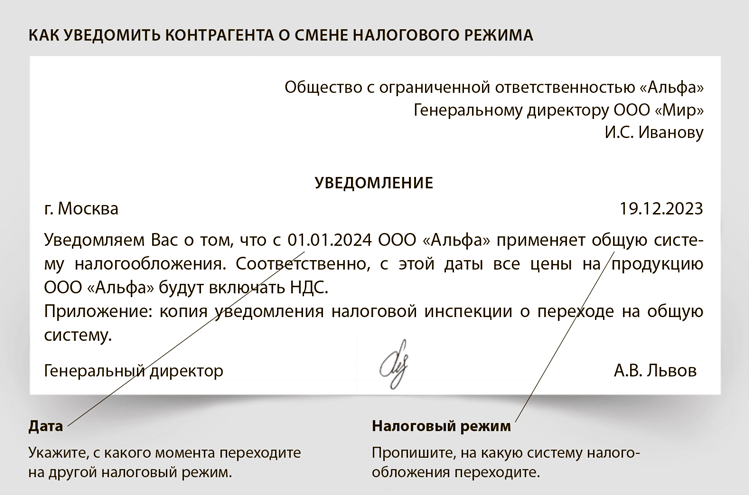

Ни налоговое, ни гражданское законодательство не требует сообщать контрагентам о смене налогового режима. Но рекомендуем все же поставить их в известность, чтобы предотвратить конфликты. Уведомление можете составить в свободной форме. Главное пропишите в нем, с какой даты и на какой налоговый режим переходите. Чтобы было удобнее, воспользуйтесь образцом.

Одновременно с уведомлением предложите контрагенту оформить допсоглашение. Это нужно, чтобы определиться с ценой.

Переход на УСН. В законах нет правил, как должна выглядеть в договоре формулировка о том, что стоимость товаров, работ или услуг не содержит НДС. Но упомянуть об этом в договоре все же стоит. Не важно, что компании на упрощенке не платят НДС и в стоимость товаров, работ и услуг его не включают.

Если в договоре не напишете о налоге, будет неясно, по какой причине продавец не выделил НДС в стоимости товара. Покупатель может посчитать, что о налоге в договоре просто забыли, и не станет оплачивать товар, пока продавец не укажет корректную цену. Также нельзя писать, что цена включает НДС по ставке 0 процентов. Обычно эту ставку применяют при экспорте (подп. 1 п. 1 ст. 164 НК). Такая формулировка приведет к спорам с налоговой инспекцией. Используйте в дополнительном соглашении к договору новую формулировку. При этом помните: формулировки «Без НДС» или «НДС не облагается» равнозначны и обе верные. Сошлитесь на норму закона, на основании которой не будете начислять НДС, тогда у покупателя не возникнет вопросов.

Как указать в договоре цену без НДС

| Плохие формулировки | Хорошие формулировки |

|---|---|

| Стоимость товара по договору поставки — 200 000 (Двести тысяч) руб. | Стоимость товара по договору поставки — 200 000 (Двести тысяч) руб., без НДС. Поставщик не начисляет НДС в связи с применением упрощенной системы налогообложения (п. 2 ст. 346.11 НК) |

| Стоимость товара по договору поставки — 200 000 (Двести тысяч) руб. НДС — 0% | Стоимость товара по договору поставки — 200 000 (Двести тысяч) руб. НДС не облагается в связи с применением УСН (п. 2 ст. 346.11 НК) |

Переход на общую систему. Если стороны в договоре изначально привели сумму без НДС, то с момента перехода на общую систему продавец может просто увеличить стоимость поставки на сумму налога. Судьи признали такую возможность (п. 1 ст. 168 НК, п. 17 постановления Пленума ВАС от 30.05.2014 № 33). Но это рискованно.

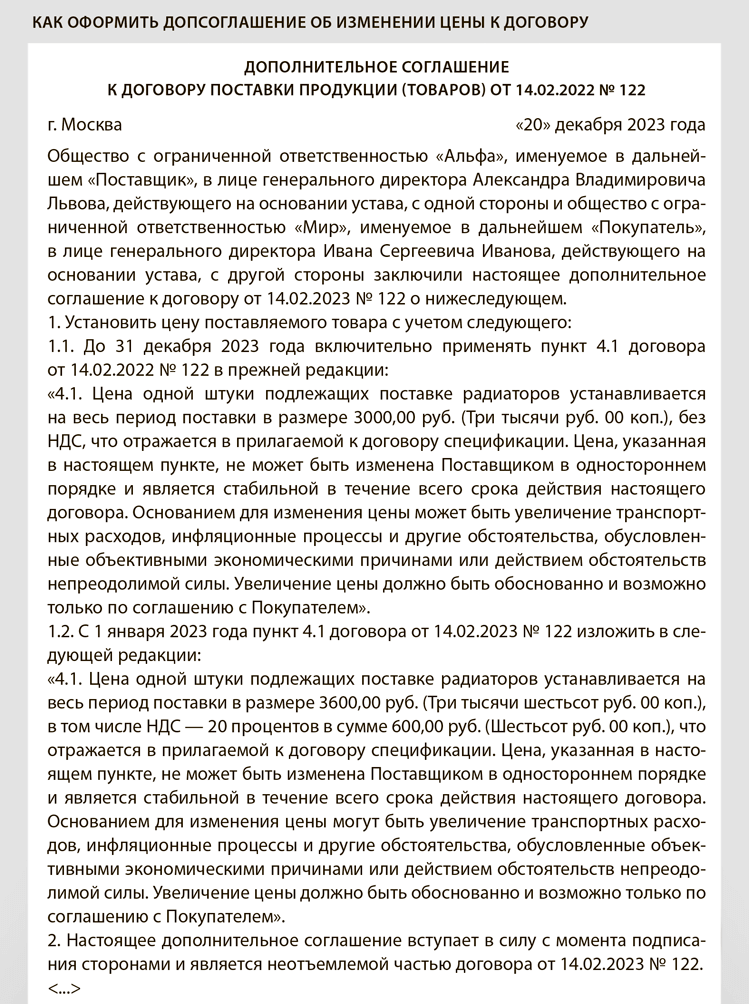

Если вы не внесете изменение в договор, а покупатель предъявит к вычету налог по данной сделке, у проверяющих возникнут вопросы. Чтобы избежать споров с контрагентами и инспекторами, лучше составить допсоглашение к договору. В нем укажите цену с учетом НДС и дату, с которой меняете режим. Как это сделать, смотрите в образце.