Самозанятый стал обычным исполнителем‑физлицом. Как действовать бухгалтеру

С одной стороны, компании выгодно сотрудничать с самозанятыми. Меньше ответственности, не нужно удерживать НДФЛ и начислять страховые взносы. С другой стороны, есть риск, что самозанятый внезапно слетит со спецрежима и у компании появятся дополнительные обязанности. Рассказываем, что делать в такой ситуации и как уберечь компанию от лишних трат.

максимально разрешенная сумма дохода самозанятого за год

Когда самозанятые слетают со спецрежима

Самозанятый может потерять право на применение НПД по разным причинам (ч. 12 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ). К примеру, если займется неподходящей для спецрежима деятельностью (ч. 2 ст. 4 Закона № 422-ФЗ). Допустим, станет продавать подакцизные или маркированные товары. Или, как вариант, начнет работать в роли комиссионера, поверенного или агента. Также он может нанять работников, что запрещено на НПД. А под конец года самозанятый рискует слететь со спецрежима из-за превышения лимита дохода.

Опасность последней ситуации в том, что самозанятый может попросту не обратить внимание на потерю права на спецрежим. Например, он заработал с начала 2023 года 2,3 млн руб. Если компания заплатит ему 200 000 руб., именно этот платеж лишит гражданина статуса самозанятого. Ведь если этот платеж приплюсовать к общему годовому доходу самозанятого, получится уже 2,5 млн руб. А это на 100 000 руб. больше разрешенного на спецрежиме лимита в 2,4 млн руб. Слетев со спецрежима, самозанятый превратится в обычного исполнителя. А компания по отношению к нему станет налоговым агентом по НДФЛ.

Что делать, если исполнитель утратил статус самозанятого

Если исполнитель-физлицо без статуса ИП перестал быть самозанятым, заказчику потребуется удержать НДФЛ и перечислить страховые взносы с выплат по договору (пример 1). Но это еще не все. Бывшего самозанятого нужно включить в РСВ, 6-НДФЛ, персонифицированные сведения и ЕФС-1. Рассмотрим все действия подробнее.

Пример 1. Когда удерживать НДФЛ и начислять взносы, если исполнитель слетел с НПД

Удержите НДФЛ с вознаграждения, которое перечислите исполнителю после того, как он слетит с НПД. Если продолжаете сотрудничать с бывшим самозанятым, платите за него НДФЛ, как за обычное физлицо: 13 процентов или 15 процентов с дохода свыше 5 млн руб. А для договора есть два варианта: заключить новый или изменить условия старого в допсоглашении (п. 1 ст. 451 ГК). Если НДФЛ не удерживать и не перечислять, будут пени и штраф за невыполнение функций налогового агента — 20 процентов от суммы неудержанного НДФЛ (ст. 123 НК). Все ранее выплаченные доходы остаются учтенными для НПД. Пересчитывать и доплачивать НДФЛ задним числом не надо (письмо ФНС от 20.02.2019 № СД-4-3/2899).

Важная деталь

Исполнителей, лишившихся права на НПД, включите в 6-НДФЛ, РСВ, персотчет и ЕФС-1 — бывшую форму СЗВ-ТД.

Пример 2. Как исчислить НДФЛ, если самозанятый слетел с НПД во время работы по договору

Возможна ситуация, когда компания заплатила самозанятому в последний раз и больше не планирует с ним работать. При выплате не проверили, есть ли у исполнителя статус самозанятого. А после перечисления оплаты узнали, что со спецрежима он слетел. В таком случае тоже потребуется исчислить НДФЛ, только вот удержать налог уже не удастся. Об исчисленном налоге сообщите в налоговую (п. 5 ст. 226 НК). Для этого подайте в ИФНС справку о доходах и суммах налога физлица, которая входит в состав годового отчета 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753). За 2023 год отчитаться нужно не позднее 26 февраля 2024 года. Такую же справку отправьте бывшему самозанятому. А о том, что он должен заплатить налог, инспекторы сообщат ему сами.

Заплатите взносы с вознаграждения, которое перечислили исполнителю после утраты права на НПД. Взносы с 2023 года перечисляют по общему тарифу 30 процентов. Делить их на виды страхования не нужно. Если самозанятый утратит право на спецрежим, платить взносы придется по этому общему правилу.

Если компания сама не исчислит страховые взносы, это сделает инспекция. Из движения средств по счетам компании налоговики могут увидеть, что среди ее контрагентов есть бывший самозанятый.

Отчитайтесь о бывшем самозанятом в ИФНС и СФР. Данные об исполнителе, который утратил статус самозанятого, нужно включить в несколько отчетных форм: РСВ, 6-НДФЛ, персонифицированные сведения и подраздел 1.1 формы ЕФС-1. Возможно, придется подать уточненки, если самозанятый утратил свой статус в периоде, за который вы уже отчитались.

РСВ сдают все компании по сотрудникам и исполнителям, с которыми заключили договор на оказание услуг или выполнение работ. Раз бывший самозанятый превратился в обычного исполнителя, значит, за него нужно отчитаться. Аналогичная ситуация с 6-НДФЛ: по отношению к бывшему самозанятому компания становится налоговым агентом.

В персотчет, помимо работников, также включают исполнителей на ГПД. Отчитаться по этой форме нужно не позднее 25-го числа следующего месяца после утраты статуса самозанятого. Например, если самозанятый лишился права на спецрежим в октябре, то сведения по нему включайте в отчет за этот месяц.

Теперь что касается подраздела 1.1 ЕФС-1 — бывшей формы СЗВ-ТД. В СФР заказчик должен отчитаться о подписании или расторжении договора на оказание услуг. Срок — не позднее следующего дня после начала действия договора или его прекращения. А если договор на оказание услуг был заключен с самозанятым, но в ходе исполнения обязательств тот утратил право на спецрежим, это прямое основание для прекращения отношений (вопрос № 11 из письма Минтруда от 04.04.2023 № 14-1/10/В-4784). Следовательно, нужно подать в СФР сведения по новому договору, заключенному с бывшим самозанятым как с физлицом.

Как заказчику минимизировать риски

Проще

Чтобы узнать все, что скрывает самозанятый, проверьте его в сервисе Главбух Контрагенты.

Самозанятый может потерять свой статус и даже не заметить этого. А может умышленно скрыть этот факт. Тем не менее есть способы защитить компанию от рисков.

Регулярно проверяйте статус самозанятого. Возможно два варианта. Первый — попросить у самозанятого прислать справку о доходах. Ее исполнитель может оформить в мобильном приложении «Мой налог». Второй вариант — проверить исполнителя самостоятельно. Для этого воспользуйтесь специальным сервисом ФНС →npd.nalog.ru/check-status/. Чтобы запустить проверку, в сервисе нужно вбить ИНН исполнителя.

Проверить действующих или потенциальных контрагентов можно и через сервис Главбух Контрагенты. Здесь вы получите полное досье на партнера. Сервис проанализирует различные данные и покажет, стоит ли связываться с таким контрагентом. А если вы уже сотрудничаете, то по информации из сервиса поймете, есть ли смысл продолжать взаимодействие.

Всегда просите чек от исполнителя на НПД. Если заказчик получил чек, то расчет НДФЛ и страховых взносов его не касается (письмо Минфина от 13.08.2019 № 03-11-11/61078). А вот если чек не получили — это повод забеспокоиться. Когда самозанятый превысит лимит по доходам, приложение «Мой налог» просто не позволит ему сформировать чек. В таком случае вам придется исчислить НДФЛ и страховые взносы.

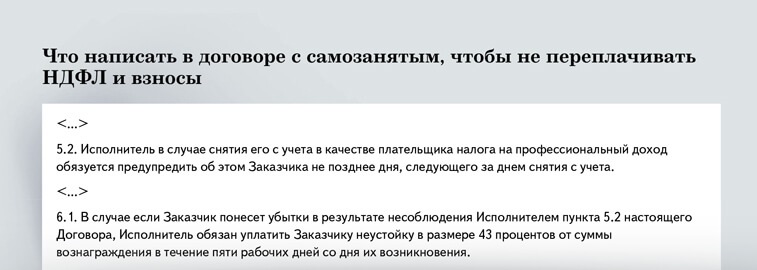

Включите в договор защитный пункт. Закрепите в договоре условие, по которому физлицо обязуется передать сведения заказчику в случае утраты статуса самозанятого. А также обязанность заплатить неустойку, равную сумме расходов на страховые взносы, НДФЛ и штрафы, которые понесет компания, если исполнитель не проинформирует об изменениях. Образец формулировок ниже.

- Предупреждение

Предупреждение

Напишите, что самозанятый обязан сообщить вашей компании о том, что потерял свой статус. Обозначьте сжатый срок, когда ждете такую информацию.- Убытки

Убытки

Закрепите финансовую ответственность исполнителя перед вашей компанией, в случае если он потеряет право на НПД.

за правильный ответ