Годовой 6‑НДФЛ не похож на квартальный. Как заполнить отчет и справки на сотрудников

В статье — две памятки и два образца, с которыми вы без затруднений заполните 6-НДФЛ за год и сдадите к 26 февраля. Форма отчета пока прежняя, но правила ее заполнения отличаются от квартальных. Смотрите, как показать декабрьскую зарплату, удержанный налог и суммы в основном отчете и в справках о доходах.

This is a modal window.

Зарплату за декабрь отразите в 6-НДФЛ с учетом даты выдачи

Декабрьскую зарплату в 6-НДФЛ отражают по-разному. Порядок зависит от того, когда именно компания выдала расчет за декабрь: в январе или в прошлом году.

Итоговую зарплату выдали в декабре. Если вторую часть зарплаты перечислили сотрудникам 29 декабря или раньше, включите всю декабрьскую выплату и налог с нее в 6-НДФЛ за год. Ниже памятка 1, где и как показать в отчете декабрьские выплаты.

Памятка 1. Как отразить в годовом 6-НДФЛ зарплату за декабрь, которую выдали в декабре

Раздел 1 отчета |

Раздел 2 отчета |

|

023

поле

включите весь НДФЛ, который удержали с 23 ноября по 22 декабря |

110, 112

поля

|

|

024

поле

|

140

поле

|

|

020

поле

|

160

поле

|

|

Справка о доходахВ раздел 2 справки включите сумму дохода и НДФЛ с начала года. Покажите в том числе зарплату за первую и вторую половину декабря, а также налог с нее. |

| Скачайте памятку 1. | |

Отразите налог в особом поле 024 раздела 1, как на образце 1. Это поле предназначено для НДФЛ, удержанного в особый декабрьский период: с 23 по 31 декабря. В отчете за год вы заполните поле 024 в первый и последний раз.

- Поле 024

Поле 024

В отчете за год заполните особое поле 024. Покажите в нем налог, удержанный в период с 23 по 31 декабря.

Итоговую выплату за декабрь выдали в январе. У тех, кто выплатил аванс 25 декабря или позднее, а зарплату в январе, две суммы попадут в разные отчеты — за год и за 1-й квартал. Ниже памятка 2 по годовому 6-НДФЛ, куда войдет декабрьский аванс.

Памятка 2. Как показать в годовом 6-НДФЛ декабрьский аванс, который выдали в декабре

Раздел 1 отчета |

Раздел 2 отчета |

|

024

поле

включите налог, который удержали с 23 по 31 декабря |

110, 112

поля

|

|

020

поле

|

140

поле

|

|

160

поле

|

Справка о доходахВ разделе 2 справки отразите выплаченный с начала года доход и удержанный НДФЛ, в том числе декабрьский аванс и налог с него. Выплата за вторую половину декабря, которую перечислили в январе, в справку за 2023 год не попадет. Покажете все в справке за 2024 год, которую будете сдавать в 2025 году. |

| Скачайте памятку 2. |

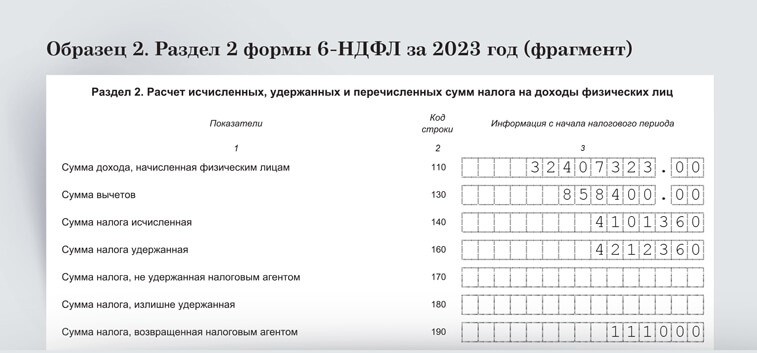

Удержанный НДФЛ должен быть одинаковым в двух полях

Перед сдачей годового отчета сравните показатели полей 020 и 160: они должны совпадать. Образец 2.

- Удержанный НДФЛ

Удержанный НДФЛ

В отчете за год показатель поля 160 раздела 2 должен совпасть с суммой показателей в полях 020 с начала года.- Исчисленный НДФЛ

Исчисленный НДФЛ

Исчисленный налог в поле 140 может не сойтись с удержанным (поле 160). Возможные причины: возвраты, сверхнормативные суточные и неденежные доходы.

На заметку

По какой форме заполнять годовой 6-НДФЛ

Форма 6-НДФЛ за год прежняя (приказ ФНС от 15.10.2020 № ЕД-7-11/753). Это касается и справок о доходах. Новый бланк начнет действовать с отчета за 1-й квартал. Его опубликовали еще в конце октября прошлого года (приказ ФНС от 19.09.2023 № ЕД-7-11/649). Однако законодатели приняли срочные изменения в НК. С 1 января платить НДФЛ нужно два раза в месяц вместо одного (Федеральный закон от 27.11.2023 № 539-ФЗ). Из-за этого форму 6-НДФЛ снова пришлось перекраивать. Новый бланк вступит в силу через два месяца после опубликования (п. 5 ст. 5 НК). А до тех пор ФНС предписала использовать в работе рекомендованную форму (письмо № БС-4-11/15166). Но все это не касается отчета за 2023 год: за прошлый год отчитывайтесь на старом бланке.

Удержанный налог включают как в раздел 1, так и в раздел 2. В отчетах внутри года эти показатели вы не сравнивали из-за того, что разделы 1 и 2 заполняли за разные периоды. Но в 6-НДФЛ за год данные за период с начала года должны быть равны, ведь в конце года предусмотрен особый период для НДФЛ: с 23 по 31 декабря (письмо ФНС от 22.05.2023 № БС-4-11/6401).

Чтобы сравнение оказалось корректным, возьмите данные с начала года. Расхождение будет означать, что вы занизили или завысили налог. Налоговики потребуют пояснения.

Исчисленный налог в поле 140 раздела 2 и удержанный налог в поле 160 могут не совпасть. Начиная с 2023 года по всем денежным доходам налог вы считаете и удерживаете в один день — на дату выплаты. Исключение — сверхнормативные суточные. Также расхождения возникают из-за доходов в натуральной форме. Компания может посчитать налог в одном отчетном периоде, а удержать в другом, и это не нарушение.

Не будет ошибкой и расхождение между суммой полей «Сумма налога удержанная» раздела 2 справок о доходах и данных в поле 160. Показатели в этих полях формируются по разным правилам. В поле 160 расчета 6-НДФЛ включают фактически удержанный в отчетном году налог. В справках отражают НДФЛ с доходов прошлого года, удержанный на момент подачи отчета. Например, если по ошибке не удержали налог в 2023 году, а сделали это только в январе 2024-го. Или признали доход по сверхнормативным суточным в декабре, а налог удержали в январе. В справке о доходах налоговики хотят видеть данные не на 1 января, а на день подачи отчета.

Проверьте, из-за чего у вас возникло расхождение. Если причина обоснованная, ничего страшного, исправлять отчет не нужно. Если же где-то в расчетах ошибка, исправьте ее и подайте отчет с правильными цифрами.

На заметку

Сколько разделов 6-НДФЛ заполнить

Раздел 1 заполните по каждому КБК, а раздел 2 и справки о доходах — как по каждому КБК, так и по каждой ставке налога.

Доход работника с начала года превысил 5 млн руб. Выплаты резидентам сверх 5 млн руб. облагаются НДФЛ по ставке 15 процентов. Для этой ставки есть свой КБК. Поэтому для таких доходов заполните отдельные разделы 1 и 2.

Компания выплачивала дивиденды. Налог с дивидендов платят на отдельный КБК. Не обойтись без допразделов 1 и 2.

Сотрудник стал нерезидентом или резидентом. Пересчитайте весь налог с начала 2023 года и заполните на сотрудника только один раздел 2 — по ставке 13 или 30 процентов. Раздел 1 в годовом отчете тоже будет единый, ведь НДФЛ и по ставке 13 процентов, и по ставке 30 процентов перечисляют на один КБК.

Перечисленный налог в справки о доходах можно не вносить

Налоговики уже утвердили новую форму справок на сотрудников, но в отчет за год включите справки на старых бланках из Приказа ФНС от 15.10.2020 № ЕД-7-11/753. Новую форму понадобится заполнять, если сотрудники сами обратятся к вам за справками. Это нам подтвердили в ФНС.

Различий в форме справок немного, но одно из них вызывает путаницу. Так, в разделе 2 прежней справки о доходах есть поле «Сумма налога перечисленная». С 2023 года уплата налога происходит через единый налоговый счет. Пункт 2 статьи 230 НК больше не требует указывать в справках уплаченный налог. И потому бухгалтерская программа не заполняет автоматом это поле, что не является ошибкой. Заполнить сумму можно вручную, но вы вправе вообще оставить поле пустым. ФНС подтвердила это в своем телеграм-чате (t.me/fns_russia_chat/117708).

Справки о доходах по-прежнему заполняют помесячно. Но дата дохода сейчас — не по начислению, а по получению. Например, в декабре прошлого года компания выплатила зарплату за ноябрь, аванс и расчет за декабрь. Все три выплаты попадут в доходы декабря. Другой пример — в январе 2023 года сотрудники получили только аванс. Значит, в доходах января будет только зарплата за первую половину месяца.

На заметку

Покажите в отчете декабрьские сверхнормативные суточные, а материальную выгоду не включайте

Датой дохода по сверхнормативным суточным является последний день месяца, в котором директор компании утвердил авансовый отчет (подп. 6 п. 1 ст. 223 НК). В декабре это 31 декабря. Удерживают налог в день ближайшей выплаты сотруднику дохода, например зарплаты. Если это произойдет в январе, удержанный налог включите только в справку о доходах. В разделы 1 и 2 его не вносите, но покажите в разделе 2 сумму дохода и исчисленного налога.

Что касается материальной выгоды, то она снова облагается НДФЛ только с 1 января 2024 года. Поэтому материальную выгоду за прошлый год, в том числе за декабрь, не включайте в отчет как необлагаемую. И дата выплаты зарплаты за декабрь тут значения не имеет.

за правильный ответ