Четыре правила по дивидендам для 2024 года

- 1Зарплата и дивиденды по-прежнему две разные базы

- Не суммируйте их даже по просьбе директора

- 2При расчете НДФЛ учитывайте полученные дивиденды

- По каким правилам считать налог

- 3КБК для нерезидентов теперь другой

- Из-за чего он изменился

- 46-НДФЛ заполняйте по каждой ставке и по каждому КБК

- Сколько разделов заполнять по дивидендам

Проверьте свои расчеты по дивидендам. Учитывайте четыре правила, которые актуальны в 2024 году. Так, считать НДФЛ с дивидендов по-прежнему надо отдельно от налога с зарплаты и прочих доходов. Расчет меняется, если компания не только платила, но и сама получала дивиденды. Но это еще не все. Перечислить налог с выплат нерезидентам придется на другой КБК. А в отчете 6-НДФЛ дивиденды показывают отдельно.

Правило 1. Зарплата и дивиденды — это разные налоговые базы

Начиная с 2024 года при расчете НДФЛ суммируют все налоговые базы, к которым применяют ставку 13 процентов (подп. 1, 2 п. 1 ст. 225 НК). Переходный порядок больше не действует. НДФЛ считают по прогрессивной шкале. Если облагаемые налогом доходы физлица не превышают 5 000 000 руб. с начала года, ставка будет 13 процентов. Если больше, НДФЛ составит 650 000 руб. плюс 15 процентов с разницы.

Доходы физлиц от долевого участия в виде дивидендов — исключение из этого правила. В общую базу они по-прежнему не входят. По дивидендам считать НДФЛ и в 2024 году нужно отдельно (п. 2, 3 ст. 214 НК). При расчете налога вычеты не учитывайте. Их применяют только к основной налоговой базе (письмо ФНС от 19.03.2024 № ЗГ-2-11/4159).

Осторожно

Зачесть НДФЛ можно только в отношении налоговых резидентов РФ.

Пример 1. Расчет НДФЛ с зарплаты и с дивидендов

Сотрудник заплатит налог самостоятельно. Посчитает доплату в данном случае налоговая инспекция — по итогам 2024 года. Основанием будет справка о доходах. Инспекторы пришлют работнику уведомление, и он в срок до 1 декабря 2025 года должен перечислить налог (п. 6 ст. 228 НК).

Учредитель может попросить бухгалтера сразу удержать налог с учетом дивидендов по ставке 15 процентов, чтобы получить на руки уже чистую сумму и не доплачивать налог спустя почти два года. Объясните ему, что сделать так нельзя. Если рассчитать налог самостоятельно, лишняя сумма будет признана излишне удержанной и налог все равно придется доплачивать, а переплату возвращать. Кроме того, вы не сможете корректно заполнить 6-НДФЛ.

На заметку

Что относят к дивидендам

С точки зрения НК дивиденды — это любой доход, который получает акционер или участник, причем обязательно пропорционально его доле в уставном капитале (ст. 43 НК). Это не обязательно часть чистой прибыли, которую распределяют по итогам года или другого периода. Доход участника, который выходит из общества, это тоже дивиденды (подп. 1 п. 1 ст. 208 НК).

Правило 2. При расчете НДФЛ учитывайте полученные дивиденды

Компания, которая выплатила дивиденды своему учредителю-физлицу, сама может быть учредителем в других компаниях. В этом случае она имеет дивиденды, которые облагаются налогом на прибыль. Этот налог можно принять к зачету пропорционально доле участия физлица в организации, получившей дивиденды (п. 3.1 ст. 214 НК). Расчет НДФЛ смотрите в примере 2.

Пример 2. Расчет НДФЛ с дивидендов, если сама компания также их получала

На заметку

Какую ставку по дивидендам использовать, если учредитель работает дистанционно из-за границы

НДФЛ по дивидендам определяйте исходя из налогового статуса физлица. Ставка НДФЛ для дистанционных работников с этого года стандартная — 13 или 15 процентов (п. 3.1 ст. 224 НК). Для зарплаты налоговый статус работника больше не важен. Даже если по итогам 2024 года сотрудник окажется нерезидентом, пересчитывать налог по ставке 30 процентов не понадобится (п. 3 ст. 224 НК). Также не важно, гражданином какой страны является работник. Однако сотрудник может получить от компании выплаты, которые не связаны с трудовой деятельностью. Например, материальную помощь или дивиденды. Тогда для определения ставки по этим доходам потребуется уточнить налоговый статус физлица на дату получения дохода. И если на дату выплаты дивидендов он окажется нерезидентом, удерживайте НДФЛ по ставке 15 процентов.

Правило 3. Налог с дивидендов резидентов и нерезидентов перечисляйте на разные КБК

Платить НДФЛ с дивидендов на отдельный КБК с этого года нужно только в отношении резидентов (письмо ФНС от 01.03.2024 № БС-2-11/3034). Значения КБК следующие:

— 182 1 01 02130 01 1000 110 — в части суммы налога, не превышающей 650 000 руб.;

— 182 1 01 02140 01 1000 110 — в части суммы налога, превышающей 650 000 руб.

Для нерезидентов особого КБК больше нет. Причина в новом перечне КБК, который действует с 2024 года (приказ Минфина от 20.11.2023 № 185н). В нем выделены только резиденты. Поэтому по НДФЛ с дивидендов нерезиденту с 2024 года используйте КБК 182 1 01 02010 01 1000 110. Этот КБК применяйте независимо от величины дохода. В прошлому году при выплате физлицам-нерезидентам дивидендов независимо от суммы дохода использовали КБК 182 1 01 02130 01 1000 110 (письмо ФНС от 04.04.2023 № ЗГ-3-11/4649).

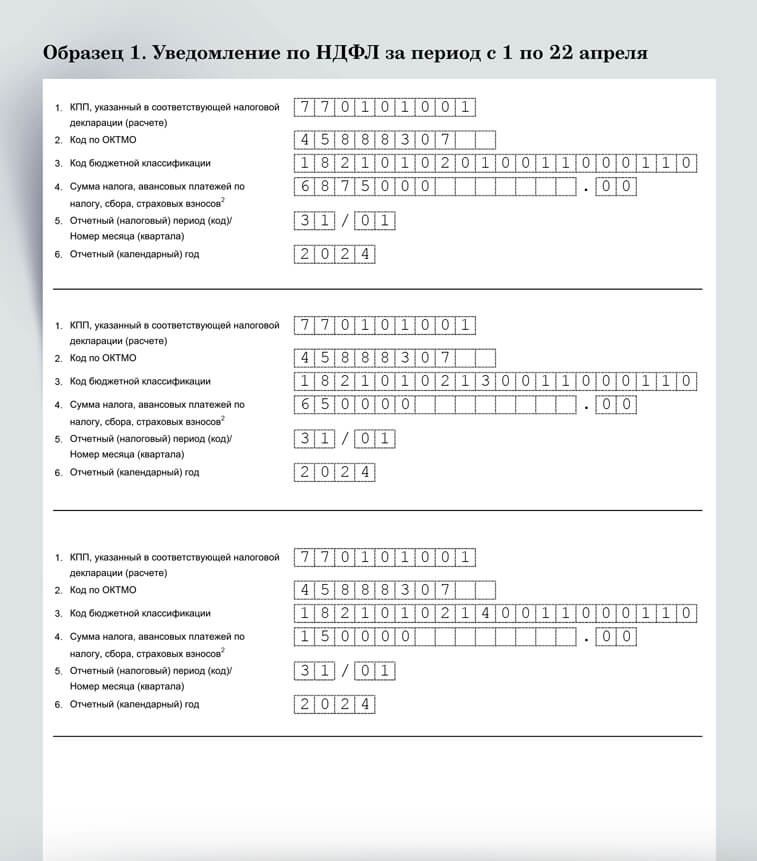

НДФЛ с дивидендов отразите в уведомлении отдельно от другого налога, если применяете по нему свой КБК. Если тот же, что и по зарплате, налог можно показать общей суммой: ставка НДФЛ для уведомления значения не имеет. Образец уведомления по НДФЛ за период с 1 по 22 апреля — ниже.

- Код периода

Код периода

В уведомлении по НДФЛ за период с 1 по 22 апреля укажите код периода 31/01.- НДФЛ резидента

НДФЛ резидента

Отдельный КБК используйте только для уплаты НДФЛ с дивидендов резидента.- НДФЛ нерезидента

НДФЛ нерезидента

Налог с дивидендов нерезидента перечисляйте на КБК «зарплатного» НДФЛ.

Правило 4. В 6-НДФЛ дивиденды покажите отдельно

С отчета за 1-й квартал используют новую форму 6-НДФЛ (приказ ФНС от 19.09.2023 № ЕД-7-11/649). В ней в разделе 2 больше нет строки 111, в которой в прежней форме отдельно указывали дивиденды. Однако это не значит, что дивиденды теперь не нужно выделять из общей суммы дохода.

Раздел 1 формы 6-НДФЛ заполняют по каждому КБК, а раздел 2 как по каждому КБК, так и по каждой ставке налога. Поэтому дивиденды автоматически попадут в отдельные разделы отчета, но за одним исключением. Касается оно раздела 1 и нерезидентов. Сколько всего заполнять разделов 1 и 2, если компания выплачивала дивиденды, смотрите в таблице ниже.

Сколько разделов заполнять по дивидендам

| Кто получил дивиденды | Сколько дополнительных разделов заполнять | ||

|---|---|---|---|

| Раздел 1 | Раздел 2 | ||

| Резидент | Выплата не больше 5 000 000 руб. | Один, по КБК 182 1 01 02130 01 1000 110 | Один, по ставке 13 процентов |

| Выплата больше 5 000 000 руб. | Два, по двум КБК: — 182 1 01 02130 01 1000 110; — 182 1 01 02140 01 1000 110 | Два, по ставкам 13 и 15 процентов | |

| Нерезидент | Независимо от суммы | Дополнительный раздел не потребуется, КБК тот же, что и в отношении НДФЛ с зарплаты, — 182 1 01 02010 01 1000 110 | Один, по ставке 15 процентов и КБК 182 1 01 02010 01 1000 110 |

Когда будете заполнять раздел 2, в строке 160 укажите удержанную сумму НДФЛ, то есть за вычетом показателей строк 155 и 156. Сумму посчитанного налога отразите в строке 140 полностью. Фрагмент раздела 2 по дивидендам.

- Выплаченный доход

Выплаченный доход

В 6-НДФЛ включайте только выплаченные дивиденды.- Исчисленный налог

Исчисленный налог

В строке 140 отчета покажите в том числе НДФЛ, рассчитанный с дивидендов.

Высшая школа Главбух

НДФЛ с дивидендов: тренинг от ФНС на образовательной платформе Высшей школы Главбух

Пройдите тренинг от эксперта ФНС и разберитесь, с каких выплат удерживать НДФЛ. Эксперт ФНС на примере разобрал, как считать налог с дивидендов. Налоговую базу по дивидендам можно считать отдельно. Если она не превышает 5 млн руб. в год, НДФЛ удерживайте по ставке 13 процентов.

Тренинг доступен в программе «Всероссийская аттестация бухгалтеров — 2024».