Выдали лишнюю зарплату — как исправить уведомление по НДФЛ

Что сделать: уточните уведомление по НДФЛ, если сотрудник вернул излишне выданную зарплату. Укажите реквизиты ошибочного платежа, а сумму налога уменьшите.

Компания ошибочно начислила сотруднику лишнюю зарплату. Всю сумму 15 апреля перевела работнику на карту при выдаче аванса. Затем подала уведомление по НДФЛ за отчетный период с 1 по 22 апреля с учетом лишнего налога, а 2 мая перечислила весь НДФЛ в бюджет. Предположим, что 15 мая сотрудник добровольно вернул сумму лишней зарплаты. Как исправить ошибочные данные в уведомлении по НДФЛ? Давайте разбираться.

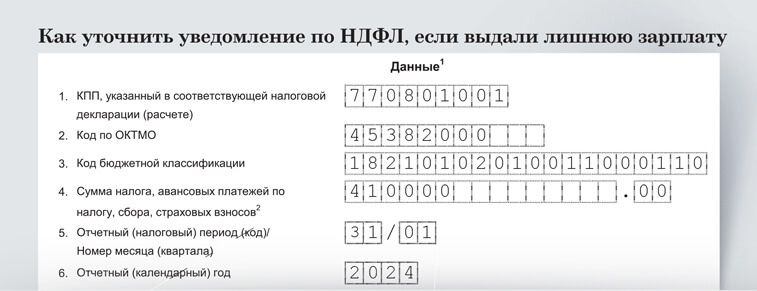

Если сотрудник вернул лишнюю зарплату, налог с этой суммы становится излишне удержанным. Необходимо уточнить уведомление по НДФЛ с кодом отчетного периода 31/01. Для этого создайте новое уведомление и приведите реквизиты ошибочного платежа. Укажите те же КПП, код ОКТМО, КБК, код отчетного периода. В строке 4 уведомления уменьшите НДФЛ на излишне удержанную сумму (письмо ФНС от 31.01.2023 № БС-3-11/1180).

После отправки уточненного уведомления компания уменьшит совокупную налоговую обязанность на сумму излишне уплаченного НДФЛ. Это может образовать положительное сальдо ЕНС, проще — переплату. Компания вправе распорядиться этой суммой, например зачесть в счет будущих налогов или вернуть на расчетный счет (п. 1 ст. 78, п. 1 ст. 79 НК).

- Реквизиты

Реквизиты

Укажите КБК, код отчетного периода, год из первоначального уведомления.- Налог

Налог

В строке 4 уведомления запишите НДФЛ, уменьшенный на сумму излишне удержанного налога.

Высшая школа Главбух

Заполните уведомления с новыми кодами

Научитесь заполнять уведомления по-новому, ведь утверждены новые коды для уведомлений об исчисленных налогах. Заходите в урок «Что изменилось в уведомлениях о налогах и взносах»: вы потренируетесь заполнять уведомления с учетом изменений и отработаете полученные навыки на тренажере. Урок входит в программу Всероссийская аттестация бухгалтеров — 2024.