Новый код застрахованного лица для нулевых отчетов

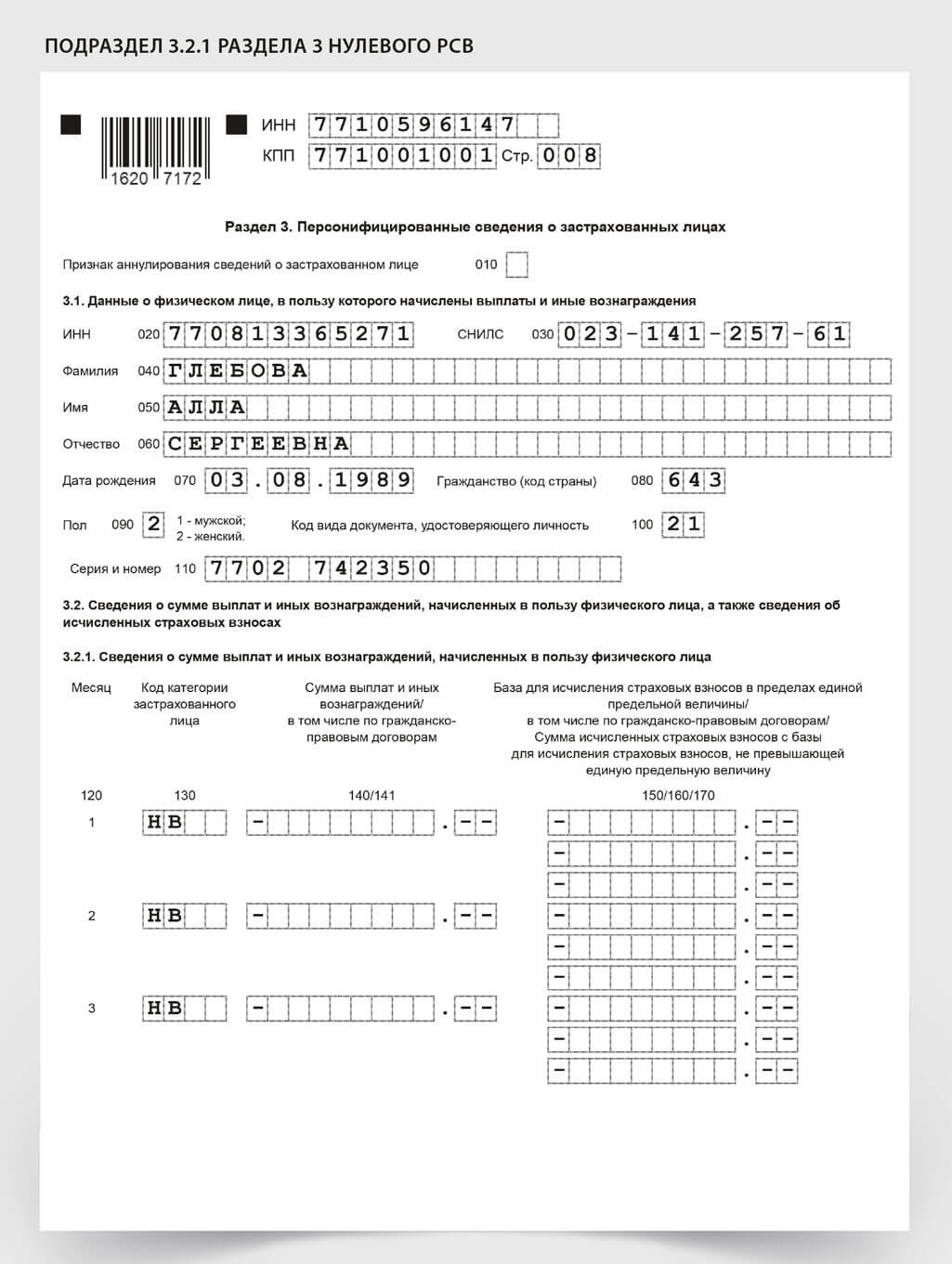

Код «НВ» укажите в строке 130 раздела 3 РСВ, если в последние три месяца не начисляли выплаты в пользу сотрудников. Образец ниже. При этом в строке 001 раздела 1 РСВ поставьте значение 2.

Если в компании были выплаты хотя бы отдельным физлицам, раздел 3 заполняйте в обычном порядке, даже по тем физикам, которым вы ничего не начисляли, например декретницам или членам совета директоров. Члены совета директоров выполняют функции по управлению или контролю за деятельностью компании. Вознаграждение за такую деятельность выплачивают по договору подряда и облагают страховыми взносами. Сведения по таким лицам нужно включать в РСВ в течение всего периода их деятельности. При этом не важно, были выплаты в отчетном периоде или нет (письмо Минфина от 10.12.2024 № 03-15-06/124176).

Нулевой РСВ показывает, что в отчетном периоде нет выплат и вознаграждений, которые признают объектом обложения, и взносов к уплате. С помощью таких расчетов инспекции могут отделить компании, которые не ведут деятельность и поэтому не производят выплат, от тех, кто нарушает сроки сдачи отчетности и уплаты страховых взносов.

Если не подать нулевой РСВ, компании грозит штраф в размере 1000 руб. (п. 1 ст. 119 НК, письма Минфина от 18.06.2018 № 03-15-05/41578 и от 24.03.2017 № 03-15-07/17273). Если опоздаете со сдачей отчета более чем на 10 рабочих дней, налоговики вправе заблокировать банковские счета. ФНС разблокирует счета на следующий день после того, как получит РСВ (п. 3.2 ст. 76 НК). Отсчет рабочих дней начинают на следующий рабочий день после окончания срока сдачи.

Когда заполняете нулевой РСВ, включите в него титульный лист, раздел 1 без приложений и раздел 3. Подраздел 1 раздела 1 можно не заполнять — такой вариант допустим (абз. 4 п. 3.2 Порядка заполнения РСВ, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878).

Сопроводительное письмо или пояснительную записку к нулевому РСВ прикладывать не нужно. Порядок сдачи РСВ это не предусматривает. ИФНС вправе затребовать пояснения, документы или вызвать для дачи устных пояснений должностных лиц, если возникнут вопросы (п. 1 ст. 80, п. 3 ст. 88 НК).