Как рассчитать туристический налог

Чтобы правильно определить размер туристического налога, гостинице надо рассчитать сумму минимального налога и сравнить ее с суммой налога, рассчитанной в общем порядке по формуле ниже.

|

Санатории исчисляют туристический налог только в размере минимального налога. Исключение — услуги по временному проживанию оказаны в рамках санаторно-курортного лечения при наличии медицинских показаний и государственных заданий за счет бюджетных средств. В таких случаях обязанности платить налог у санатория нет (п. 1 ст. 418.7 НК). Если местные власти установили налоговую ставку в размере 0 процентов, сумму туристического налога считайте в размере минимального налога (письмо ФНС от 14.02.2025 № ЕА-4-3/1451). В случае оказания услуг по временному проживанию за неполные сутки, минимальный налог исчисляйте так же, как за полные сутки (письмо Минфина от 24.10.2024 № 03-05-08/103501).

Сумму туристического налога налоговая служба рекомендует определять по расчетной ставке (письма ФНС от 25.12.2024 № СД-4-3/14611, от 25.12.2024 № СД-4-3/14600). Для этого воспользуйтесь формулой ниже.

|

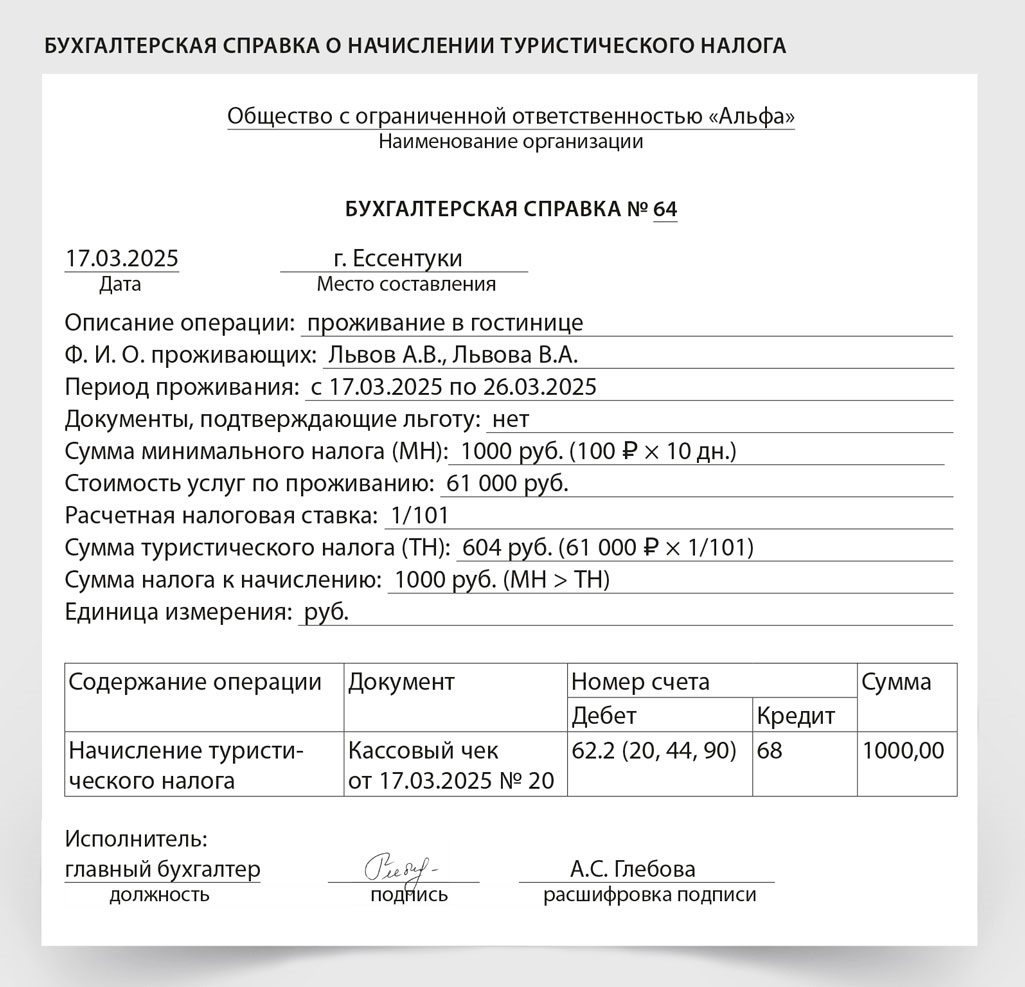

Если сумма минимального налога больше, чем сумма налога, рассчитанная в общем порядке, начислить надо сумму минимального налога. И наоборот: если сумма минимального налога меньше, чем сумма налога, рассчитанная в общем порядке, начислить надо сумму, рассчитанную в общем порядке (п. 1 ст. 418.7 НК, письмо Минфина от 04.10.2024 № 03-05-08/96065). Расчет турналога оформите бухгалтерской справкой.

ПРИМЕР 27

Общую сумму налога к уплате по всем договорам определите по итогам квартала следующим образом: сложите все суммы налога, исчисленные в квартале по оказанным услугам по всем объектам размещения (ст. 418.6, п. 2 ст. 418.7 НК).

В рамках одного договора проживать в гостинице могут несколько человек. Порядок исчисления турналога зависит от наличия льгот у стороны по договору (письмо Минфина от 17.10.2024 № 03-05-08/100577).

Если заказчик имеет льготу и документально это подтвердил, турналог на стоимость услуг по договору начислять не нужно. Если заказчик не имеет льгот, стоимость всех услуг по договору (без НДС) включается в налоговую базу по туристическому налогу (письмо Минфина от 17.10.2024 № 03-05-08/100577).

Умножать количество суток проживания на количество проживающих физлиц не нужно. Например, если гостиничный номер снят по договору на двух человек на трое суток, количество суток проживания равно трем, а не шести (2 чел. × 3 сут.) (письма Минфина от 17.10.2024 № 03-05-08/100577, ФНС от 25.12.2024 № СД-4-3/14600). За неполные сутки нужно начислить минимальный налог как за полные сутки (письмо Минфина от 24.10.2024 № 03-05-08/103501).