Как отчитаться по туристическому налогу

Налоговый период по туристическому налогу — квартал (ст. 418.6 НК). ФНС утвердила форму, формат и порядок заполнения декларации по туристическому налогу по форме № КНД 1153008 (приказ ФНС от 05.11.2024 № ЕД-7-3/992). Первый раз сдать отчет нужно по итогам 1-го квартала 2025 года.

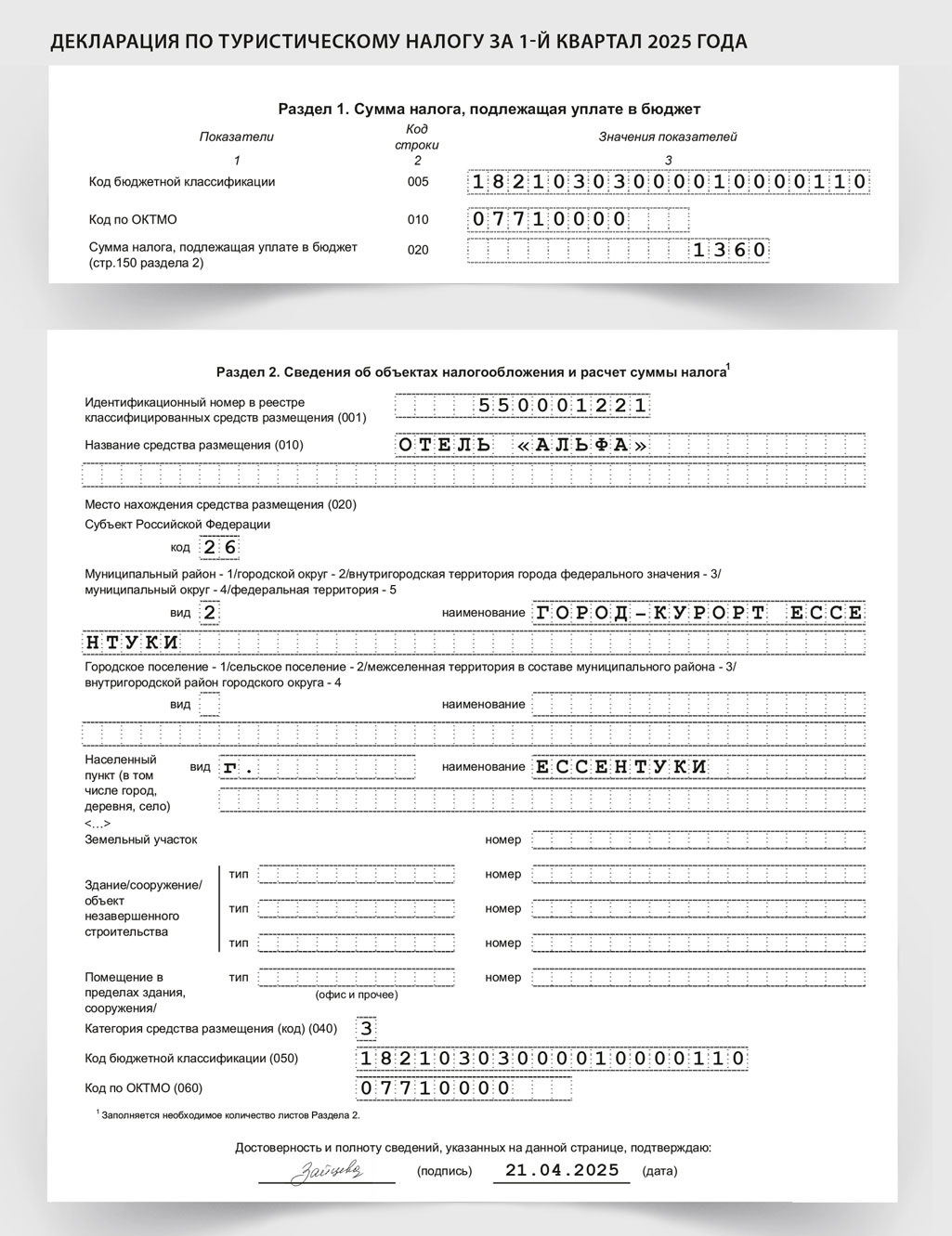

Декларация включает в себя титульный лист, разделы 1 и 2. В разделе 1 по строкам 005, 010 и 020 отражают сведения о сумме туристического налога, которая подлежит уплате в бюджет.

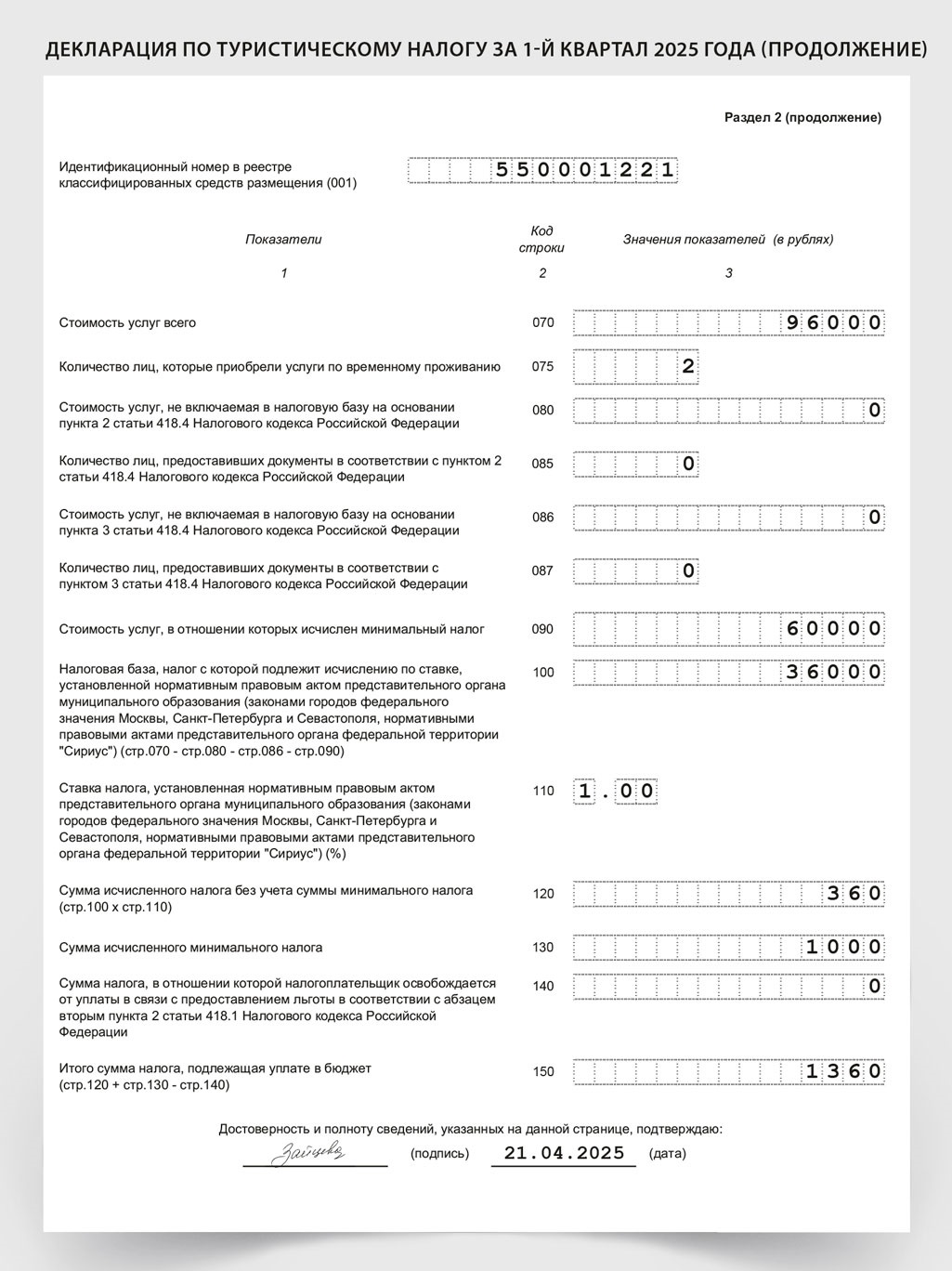

Раздел 2 декларации предназначен для отражения информации об объектах налогообложения и расчета суммы налога (строки 001, 010–150). В строках 001, 010–040 указывают данные об объекте размещения, в том числе наименование, адрес нахождения, вид и категорию. КБК и код по ОКТМО, в соответствии с которыми уплачивают налог, указывают по строкам 050–060, а показатели для расчета туристического налога, включая налоговую базу и ставку, — по строкам 070–150.

Фрагмент декларации по турналогу ниже.

Подавать декларацию нужно в ИФНС по местонахождению объекта размещения. По объектам, расположенным в одном муниципалитете или одном городе федерального значения, но на территориях, подведомственных разным ИФНС, декларацию можно сдавать в одну инспекцию. Для этого за 30 дней до срока сдачи надо единожды направить уведомление (п. 6 ст. 6.1 и п. 2 ст. 418.9 НК).

Срок подачи декларации — не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 1 ст. 418.9 НК). Если последний день срока подачи декларации по туристическому налогу выпадает на выходной, нерабочий и (или) нерабочий праздничный день — отправьте отчет на следующий за ним рабочий день (п. 7 ст. 6.1 НК).