Как сохранить вычеты и расходы, если поставщик объединил счет-фактуру и накладную

Чем поможет эта статья: Определиться, существенны ли недочеты в УПД, поступившем от поставщика, и если да, попросить его переоформить бланк.

От чего убережет: Налоговики могут отказать компании в вычете НДС или списании расходов по неверно составленному универсальному документу.

Важная деталь

Поставщик вправе выписать УПД, даже если такая форма первички в договоре не установлена.

Универсальные передаточные документы еще только входят в стандартный документооборот между покупателем и поставщиком. Поэтому каждый даже мелкий недочет в полученном от контрагента УПД вызывает тревогу: не откажут ли налоговики в расходах и вычетах?

Мы выделили самые частые ошибки, которые вероятнее всего могут встретиться вам во входящих УПД. И разделили их на две группы. В первой группе — неточности, с которыми можно, не опасаясь, принимать НДС к вычету и списывать расходы. Во второй — существенные ошибки, из-за которых можно потерять вычет и расходы. Сориентироваться в них поможет также образец ниже.

Распечатать первую часть образца >>

Распечатать вторую часть образца >>

Скачать бланк в формате Excel >>

Возможно, вы впервые получили УПД поставщика, который раньше всегда передавал стандартный комплект — счет-фактуру и накладную или акт приемки-сдачи. О переходе на новый бланк договоренности не было. В договоре о нем ничего не сказано. Не теряйтесь: вы можете без риска принять к учету такой УПД. Конечно, если он верно заполнен. Ведь прописывать в договоре формы первичных документов необязательно.

Недочеты в УПД, которые не мешают вычету

Многие недочеты в УПД не влияют на право компании заявить вычет НДС или учесть расходы при расчете налога на прибыль.

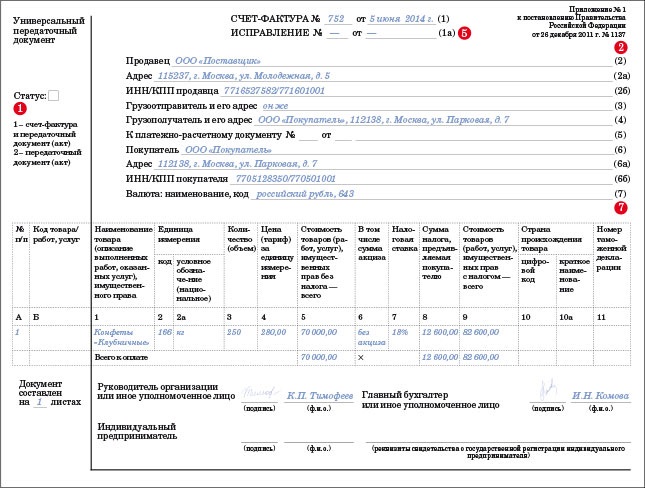

Ошибочный статус документа

Поставщик может ошибиться в статусе документа (1). Например, в универсальном документе, который заменяет счет-фактуру и накладную, отразить значение 2 вместо 1. Или вообще забыть о заполнении этого реквизита.

Это некритично. Данный показатель носит информационный характер. При определении фактического статуса документа нужно исходить из того, заполнены ли в нем обязательные показатели счета-фактуры и первички (приложение № 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96@). Таким образом, компания вправе заявить вычет по УПД с ошибкой в статусе. Но при условии, что «счет-фактурная» часть документа заполнена верно.

Чтобы полностью исключить вопросы инспекторов, можно попросить поставщика исправить документ. Поле «Статус» не относится к реквизитам счета-фактуры, поэтому внести изменения в этот реквизит контрагент может по правилам, действующим для первичных документов. То есть зачеркнуть ошибочный статус, а рядом вписать правильное значение, дату исправления и заверить их подписью с расшифровкой (ч. 7 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). А возможно, поставщик согласится и просто заменить документ на новый, с корректным статусом.

Отсутствует отметка об утверждении

Некоторые компании в самостоятельно разработанной и утвержденной первичке ставят в правом верхнем углу отметку о том, что бланк утвержден в учетной политике. Но такое оформление бланков — дело добровольное, поэтому во входящем УПД вы вряд ли встретите подобную отметку. Тем более что и поставить ее особенно негде. Правый верхний угол универсального документа уже занят ссылкой на постановление Правительства РФ от 26 декабря 2011 г. № 1137, которым утверждена форма счета-фактуры (2).

Просить заменить УПД в такой ситуации необязательно, ведь он и без отметки дает покупателю право на вычет и признание затрат. Формы первичных документов, в том числе и УПД, директору действительно нужно утверждать в учетной политике или в отдельном приказе (ч. 4 ст. 9 Закона № 402-ФЗ, п. 4 ПБУ 1/2008). Но делать в УПД отметку, что его форма утверждена в учетной политике, поставщик не обязан. В законодательстве такого требования нет.

Если вы решили перестраховаться и хотите убедиться, что поставщик утвердил у себя форму УПД, попросите прислать выписку из учетной политики или копию приказа. Контрагент вправе отказать, но, возможно, для него не составит труда выполнить вашу просьбу.

В УПД добавлены непредусмотренные реквизиты

Некоторые поставщики включают в УПД дополнительные реквизиты, которых нет в бланке, разработанном ФНС. Например, данные о расчетном счете, на который нужно перечислять деньги за отгруженный товар. По документу с такими сведениями можно смело заявлять вычет и списывать расходы. Переделывать его незачем.

Осторожно!

Безопаснее, чтобы поставщик заменил УПД, в котором дополнительные сведения нарушают последовательность обязательных показателей счета-фактуры. Иначе есть риск потерять вычет.

Бланк УПД является рекомендованным, поэтому поставщик ничего не нарушает, включая в него дополнительные реквизиты (письмо ФНС России от 24 января 2014 г. № ЕД-4-15/1121@). Правда, безопаснее, чтобы подобные показатели не меняли последовательность обязательных реквизитов счета-фактуры. Ведь на этом настаивают в Минфине России (письмо от 20 июля 2012 г. № 03-07-09/87). Таким образом, если поставщик привел дополнительные сведения под таблицей или после показателей первички, то есть строк 14 и 19 , проблем нет. Если же необязательные данные вклинились между строками или графами «счет-фактурной» части УПД, лучше исправить документ.

Отсутствует дата отгрузки

В строке 11 универсального передаточного документа нужно отражать дату отгрузки товара (3). Но если поставщик оставил эту строку пустой, не страшно. В этом случае считается, что продавец отгрузил товары на дату документа, которая стоит в строке 1 (приложение № 4 к письму № ММВ-20-3/96@). Так что УПД можно принимать к учету.

В книге покупок документ нужно зарегистрировать на дату получения товаров. Ее отражают в строке 16 УПД (4).

В документе есть исправления

Налоговики еще работают над разъяснениями о том, как исправлять универсальный передаточный документ. Но это не мешает компаниям уже сейчас корректировать его показатели, руководствуясь правилами, которые действуют для обычных счетов-фактур и первички. Таким образом, документ с исправлениями можно принять к учету. Но перед этим надо проверить, верно ли поставщик скорректировал показатели.

Важная деталь

Чтобы исправить ошибку в части счета-фактуры, поставщик должен выставить новый экземпляр документа. А в нем поставить дату и номер исправления.

Недочет в реквизитах счета-фактуры, то есть строках 1–7 , графах 1–11 и подписях руководителя или главного бухгалтера, исправляют путем составления нового экземпляра УПД. Уже с правильными данными. В строке 1а должны быть указаны номер и дата исправления (5) (п. 7 Правил заполнения счета-фактуры, утв. постановлением № 1137).

Ошибки в других реквизитах можно исправлять так же, как в первичных документах. Продавец зачеркивает ошибку, рядом пишет правильные данные и дату исправления, а потом заверяет их своей подписью с расшифровкой (ч. 7 ст. 9 Закона № 402-ФЗ).

Пять подсказок по оформлению УПД

1. Необязательно выписывать УПД по каждому договору. Например, по одним договорам можно оформлять УПД, а по другим — отдельные счет-фактуру и накладную (или акт приемки-сдачи услуг).

2. Можно выписывать УПД только в качестве первички, например, если компания применяет упрощен ку. В таком документе ставят статус 2.

3. На УПД можно перейти в середине года, утвердив этот бланк, к примеру, в договоре с контрагентом.

4. Не надо исправлять УПД, если поставщик предоставил ретроскидку. Но нужно выставить покупателю корректировочный счет-фактуру.

5. Нельзя принять к вычету НДС, если УПД выписан на подотчетника. Покупатель — обязательный реквизит, и в нем должны быть компания и ее ИНН, а не сотрудники.

Недочеты в УПД, которые безопаснее исправить

Из-за существенных ошибок в универсальном передаточном документе налоговики могут отказать компании в вычете НДС и учете расходов. Безопаснее заменить УПД, если вы найдете в нем следующие недочеты.

УПД выставили на аванс

Выписывать УПД можно при отгрузке товаров, выполнении работ или оказании услуг (приложение № 2 к письму № ММВ-20-3/96@). Для оформления авансов и НДС по ним универсальный документ не подходит. Поэтому если контрагент выставил УПД вместо авансового счета-фактуры, заявлять вычет по нему рискованно. Нужно получить от поставщика счет-фактуру в стандартном виде.

Отсутствуют реквизиты договора

В строке 8 УПД должны стоять дата и номер договора, на основании которого поставщик отгрузил товары (6). Если компания приобрела работы или услуги, в универсальном передаточном документе также должны фигурировать реквизиты контракта (приложение № 3 к письму № ММВ-20-3/96@).

Если поставщик забыл отразить в УПД сведения о договоре, их безопаснее добавить в документ. В рекомендациях по заполнению документа не сказано, что заполнять строку 8 необязательно. К тому же наличие в УПД реквизитов контракта дополнительно подтверждает реальность сделки.

Нет данных о валюте

Компании, которые находятся на упрощенке или ЕНВД, могут использовать универсальный передаточный документ только в качестве первички со статусом 2. Поэтому они иногда забывают заполнять в «счет-фактурной» части УПД строку 7, отведенную для наименования и кода валюты (7).

Осторожно!

Важно, чтобы во всех полученных УПД были наименование и код валюты. Даже в тех, которые прислал в качестве первички поставщик на спецрежиме. Иначе налоговики могут снять расходы.

Но без этих данных не ясно, в чем выражены стоимостные показатели «первичной» части УПД. А для налоговиков это лишний повод снять расходы. Поэтому документ поставщику надо исправить — дописать в него название и код валюты. Или нужно взять у поставщика новый правильный экземпляр.

Не хватает подписей

УПД подписывают руководитель и главный бухгалтер поставщика или вместо них уполномоченные работники. Также на документе должны расписаться сотрудники, ответственные за отгрузку товаров (строка 10) (8) и за оформление документа (строка 13) (9). Если эти подписи не проставлены, лучше обратиться к поставщику, чтобы он исправил недочет. Инспекторы при проверках особое внимание уделяют тому, как заверены документы. Ведь подписи — обязательный реквизит как счета-фактуры, так и первички (п. 6 ст. 169 НК РФ , п. 7 ч. 2 ст. 9 Закона № 402-ФЗ).

Но есть особенности для ситуации, когда ответственными за отгрузку или оформление УПД являются те же работники, которые подписали «счет-фактурную» часть документа. В этом случае можно обойтись без подписей в строке 10 или 13 документа, а привести в ней только должность и Ф.И.О. работника.

Возможно также, что в компании один и тот же работник отвечает за отгрузку и оформление УПД. Тогда он может расписаться только в строке 10 , а в строке 13 указать свои Ф.И.О. и должность (приложение № 3 к письму № ММВ-20-3/96@).

Главное, о чем важно помнить

1 Передаточный документ действителен и без отметки о том, что поставщик утвердил его в учетной политике.

2 Рискованно списывать расходы и заявлять вычеты по УПД, в котором отсутствуют реквизиты договора.

Дополнительно про универсальный передаточный документ

Статья: «Теперь у вас есть универсальный документ для подтверждения расходов и вычетов» («Главбух» № 22, 2013).

Документ: пункт 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137; письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@.

за правильный ответ