Номер и дата счета-фактуры

(графы 3, 5 книги продаж, строки 020, 030, 060, 070 раздела 9 декларации)

Реквизиты счета-фактуры программа ФНС использует для сверки деклараций поставщика и покупателя. Продавец присваивает номера счетам-фактурам в хронологическом порядке. Если компания реализует товары, услуги или работы через обособленные подразделения, к номеру счета-фактуры нужно добавлять через «/» код этого подразделения (п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Код должен быть цифровым.

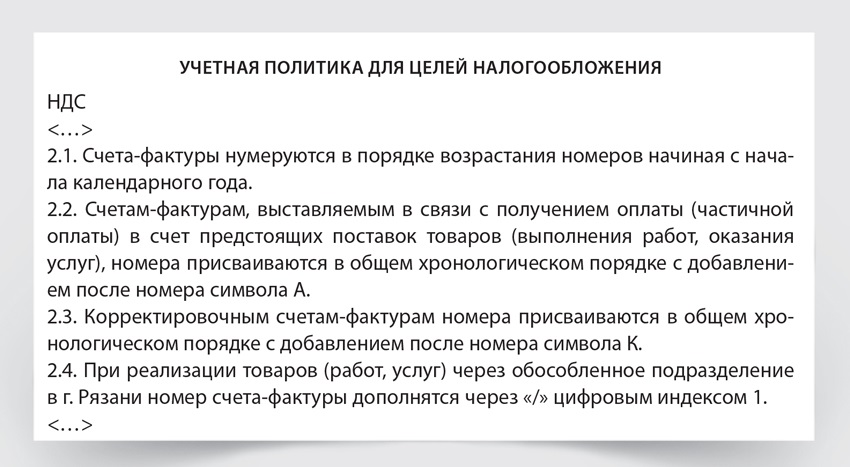

Код подразделения укажите в учетной политике для целей налогообложения. Например, у компании пять обособленных подразделений. Счет-фактуру № 582/05 бухгалтер выписал на отгрузку товаров через обособленное подразделение с кодом 05. Пример учетной политики — ниже.

Иногда компании ведут отдельную нумерацию авансовых счетов-фактур. Формально это ошибка. Все счета-фактуры, в том числе авансовые и корректировочные, компания должна нумеровать по общей хронологии (подп. «а» п. 1 Правил заполнения корректировочного счета-фактуры). Это подтверждают чиновники (письмо Минфина России от 16 октября 2012 г. № 03-07-11/427).

Но для поставщика штрафов за неверную нумерацию счетов-фактур нет. А покупатель вправе заявить вычет по счету-фактуре с неправильным номером. Ведь неверный номер счета-фактуры не мешает налоговикам идентифицировать поставщика и покупателя, наименование и стоимость товаров, ставку и сумму налога (п. 2 ст. 169 НК РФ).

Поставщик может добавлять в номер авансового счета-фактуры букву А. В номер корректировочного счета-фактуры можно включать, например, букву К. Программа ФНС умеет сопоставлять схожие буквы. Поэтому, если покупатель вместо русской буквы введет латинскую, запрашивать пояснения налоговики не должны.

Но сложные номера счетов-фактур, в которых много символов, лучше не использовать. Частая ошибка в декларации покупателя — бухгалтер неверно вводит в учетную программу номер счета-фактуры. Номер счета-фактуры программа ФНС использует для сверки счетов-фактур в отчетности поставщика и покупателя. Поэтому имеет смысл использовать простые номера, которые не включают дефисы и другие символы. Это снизит риск ошибки у покупателя.

Примеры простых номеров: 57, 382А, 125К. Примеры сложных номеров — покупатель может легко ошибиться, когда переносит их в книгу покупок: АV-137, 280/АV, 593-38/AW.