Пять ловушек в расчете по взносам за полугодие

- 1КБК

- Отразите коды для декабрьских взносов — налоговики начислят пени

- 2Взносы в разделе 1

- Приведете только взносы за II квартал — занизите начисления

- 3Странные ячейки

- Перепутаете ячейки для выплат и взносов — будете сдавать уточненку

- 4Больничные пособия

- Включите в расчет лишние пособия — расчет придется исправить

- 5Взносы в разбивке по работникам

- Взносы всех работников не сойдутся с разделом 1 — расчет не примут

Срочная новость от ФНС про расчет по взносам

Простой способ убедить налоговиков, что с номерами СНИЛС все в порядке

Инспекторы сообщили, что номера СНИЛС в вашем расчете за полугодие не совпадают с их базой, а вы уверены, что все верно? Чиновники из ФНС подсказали, как убедить проверяющих, что ошибок в расчете нет. Раньше для этих целей налоговики советовали сдать в инспекцию копии паспортов и карточек СНИЛС людей, по которым нашлись расхождения. Но это трудозатратно, если работников с расхождениями много. Теперь ФНС предлагает новый, более простой, способ. Отправьте проверяющим копию СЗВ-М за последний месяц с отметкой фонда о сдаче отчета. Если отчитывались через спецоператора, то к СЗВ-М приложите копию протокола о приеме, который поступил из ПФР. Так вы докажете налоговикам, что располагаете корректными номерами СНИЛС. Ведь с ошибкой в этих данных фонд бы просто не принял у вас отчет.

не позже, сдайте бумажный или электронный расчет по взносам за полугодие

Как можно раньше приступите к расчету по взносам за полугодие. В прошлый раз с этим новым отчетом пришлось повозиться. Вы заполняли его впервые. ПФР передал налоговикам некорректные номера СНИЛС. Если страховые номера работников в расчете отличались от тех, что есть в базе ФНС, инспекторы возвращали расчет на доработку.

В ФНС обещают, что отчитаться за полугодие будет проще. Инспекторы обновили настройки программы, и расхождения в СНИЛС не помешают вам сдать расчет. Но не расслабляйтесь. В расчете есть несколько ловушек, из-за которых инспекторы могут его не принять, запросить пояснения или уточненку. Что это за ловушки — узнаете из статьи.

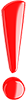

КБК в разделе 1

В чем опасность: декабрьские КБК в расчете за полугодие приведут к недоимке. Инспекторы начислят пени.

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

В разделе 1 расчета приведите КБК для текущих страховых взносов, на которые перечисляли платежи за январь, февраль, март и т. д. Образец 1 — ниже. Бухгалтерская программа может подтянуть в раздел 1 коды для декабрьских платежей. Эту ошибку вы легко можете пропустить. Ведь коды для текущих и прошлогодних взносов отличаются друг от друга всего на одну цифру в 16-м разряде КБК.

Если сдать расчет с неверными кодами, начисления и платежи за полугодие в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для декабрьских взносов у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

Распечатать образец • Скачать бланк в формате Excel Главное в статье Скрыть

- КБК

КБК

Сюда ставьте КБК, на которые платили взносы за январь— июнь. Если напишете коды для декабрьских взносов, придется сдавать уточненку.

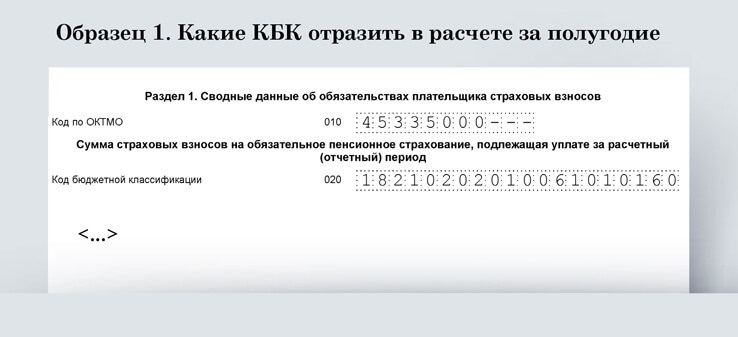

Сумма взносов в разделе 1

В чем опасность: инспекторы потребуют пояснения, а затем уточненку, если в разделе 1 будут только взносы за II квартал.

В разделе 1 надо отразить общие суммы по каждому виду взносов за период с января по июнь (см. образец 2). Ведь взносы компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новом расчете. Убедитесь, что в раздел 1 попала именно сумма взносов за все первое полугодие, а не только за II квартал. На камералке налоговики проверят по контрольным соотношениям, как текущие взносы согласуются с расчетом за прошлый квартал. Взносы за II квартал плюс взносы за I квартал должны быть равны общей сумме начислений за полугодие. Эту сумму компания должна отразить в разделе 1. Если в расчет попадут только текущие начисления, инспекторы потребуют уточненку (письмо ФНС России от 13 марта 2017 г. № БС-4-11/4371).

Распечатать образец • Скачать бланк в формате Excel

- Взносы

Взносы

Напишите, сколько всего начислили пенсионных, медицинских и социальных взносов за январь—июнь. Отдельно покажите суммы за каждый месяц II квартала.- Взносы

Взносы

Напишите, сколько всего начислили пенсионных, медицинских и социальных взносов за январь—июнь. Отдельно покажите суммы за каждый месяц II квартала.- Пустые ячейки

Пустые ячейки

Если не начисляете дополнительные пенсионные взносы, в соответствующих ячейках проставьте нули, а в ячейках для КБК — прочерки.

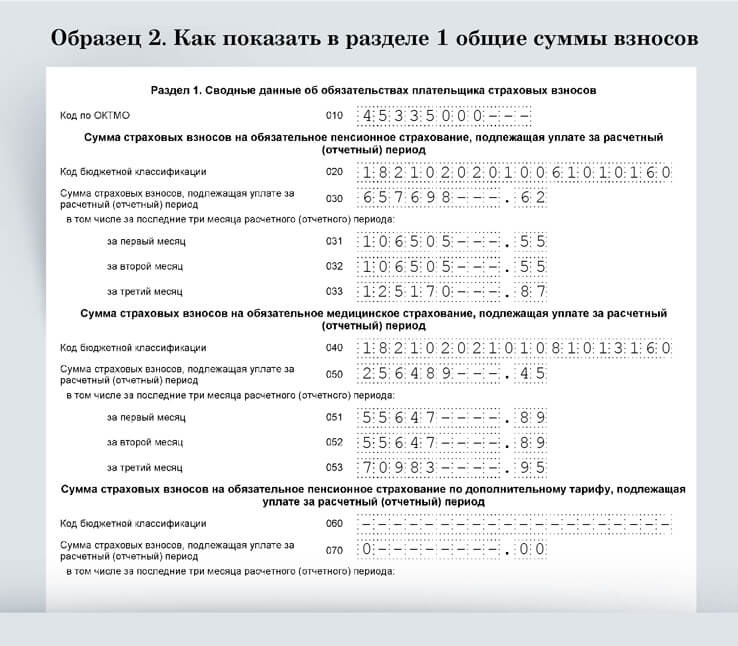

Непривычное расположение ячеек

В чем опасность: легко запутаться, в какую ячейку что писать. Ошибетесь — придется сдавать уточненку.

Коллеги не раз высказывали мнение, что ячейки для выплат и взносов в приложениях 1 и 2 к разделу 1 расположены не наглядно. Мы с этим согласны. Чтобы разобраться, в каких ячейках что писать, нужно потратить время. А если отразить выплаты и взносы не там, где нужно, придется подавать уточненку. Ведь в базе инспекции все перепутается. На образце 3 мы показали, какие ячейки в приложениях 1 и 2 запутали коллег и как их правильно заполнить.

Распечатать образец • Скачать бланк в формате Excel

- Проблемные ячейки

Проблемные ячейки

Каждый блок ячеек для выплат и взносов заполните следующим образом. Сверху слева направо напишите общие суммы за полугодие и за II квартал. Снизу показывайте суммы с разбивкой по месяцам.- Проблемные ячейки

Проблемные ячейки

Каждый блок ячеек для выплат и взносов заполните следующим образом. Сверху слева направо напишите общие суммы за полугодие и за II квартал. Снизу показывайте суммы с разбивкой по месяцам.- Проблемные ячейки

Проблемные ячейки

Каждый блок ячеек для выплат и взносов заполните следующим образом. Сверху слева направо напишите общие суммы за полугодие и за II квартал. Снизу показывайте суммы с разбивкой по месяцам.- Разные взносы

Разные взносы

Это фрагмент приложения 1 для пенсионных и медицинских взносов. Социальные взносы в приложении 2 отражайте по аналогии.

Больничные пособия

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем июля и выиграть приз.

В чем опасность: учетная программа может подтянуть в расчет не только пособия за счет ФСС, но и выплаты за счет компании. Инспекторы потребуют уточненку.

Какие пособия отражать в приложениях 2 и 3, зависит от того, есть ли в регионе пилотный проект ФСС. Рассмотрим две ситуации, чтобы вы не ошиблись в расчете за полугодие и не сдавали потом уточненку.

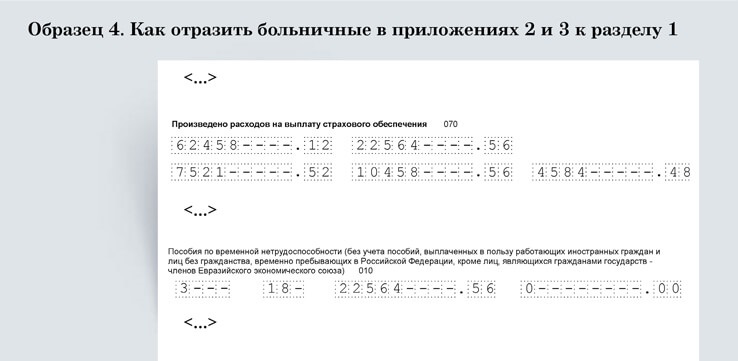

В регионе нет пилотного проекта. Сначала отразите больничные в приложении 2 для взносов на соцстрах. В строке 070 покажите только пособия за счет ФСС — на них вы уменьшали взносы в течение квартала. Первые три дня болезни, которые оплатила компания, не показывайте (письмо ФНС России от 28 декабря 2016 г. № ПА-4-11/25227). В приложении 3 отразите количество дней болезни, которые оплачивает фонд (см. образец 4).

В приложениях 1 и 2, которые для пенсионных, медицинских и социальных взносов, пособие отразите в составе всех выплат в пользу физлиц, в том числе необлагаемых. Это строки 030 и 040 подразделов 1.1, 1.2, 1.3.1 и 1.3.2 приложения 1; 030 и 040 приложения 2. Показывайте не только выплаты за счет ФСС, но и за счет компании.

В регионе есть пилотный проект. Больничные в приложении 2 не показывайте, приложение 3 в расчет вообще не включайте. Отразите только пособие за первые три дня болезни в приложениях 1 и 2 в составе всех выплат физлицам, в том числе необлагаемых.

Распечатать образец • Скачать бланк в формате Excel

- Больничные

Больничные

В приложении 2 покажите только пособия за счет фонда.- Дни болезни

Дни болезни

В приложении 3 напишите, за сколько дней болезни фонд должен возместить расходы.

Взносы каждого работника

Важная деталь

Посмотрите на свою отчетность глазами налоговиков — прогоните ее через сервис «Контрольные соотношения»

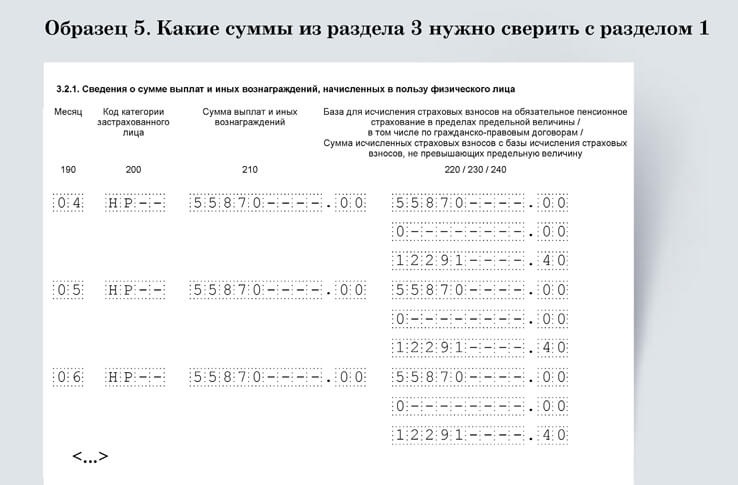

В чем опасность: общие суммы взносов по всем разделам 3 должны совпасть с разделом 1. Иначе налоговики не примут расчет.

При приеме расчета налоговики сложат ежемесячные взносы сотрудников из каждого раздела 3. Общую сумму начислений инспекторы сверят с пенсионными взносами в пределах лимита из приложения 1 к разделу 1. Если суммы не совпадут, налоговики вернут расчет на доработку. В ФНС рассказали, что в расчете за прошлый квартал подобные расхождения стали самой частой ошибкой.

Если раздел 3 заполняете всего на несколько человек, то перед тем, как сдать расчет, пересчитайте взносы работников. Для этого отдельно сложите взносы за апрель, май и июнь из каждого раздела 3 (см. образец 5). Результат сверьте с пенсионными взносами за апрель—июнь из приложения 1 к разделу 1 (строка 061). Возможно, в вашей компании много сотрудников, поэтому пересчитать взносы каждого из них задача трудоемкая. В таком случае рекомендуем сначала прогнать готовый расчет через наш бесплатный сервис. Сервис сообщит о возможных суммовых расхождениях.

Распечатать образец • Скачать бланк в формате Excel

- Взносы

Взносы

Помесячно сложите взносы каждого работника из всех разделов 3. Эти суммы должны совпасть с пенсионными взносами за апрель—июнь из раздела 1.- Взносы

Взносы

Помесячно сложите взносы каждого работника из всех разделов 3. Эти суммы должны совпасть с пенсионными взносами за апрель—июнь из раздела 1.- Взносы

Взносы

Помесячно сложите взносы каждого работника из всех разделов 3. Эти суммы должны совпасть с пенсионными взносами за апрель—июнь из раздела 1.

Как заполнить расчет по взносам за полугодие. Видео-инструкция

за правильный ответ

- Kakie KBK otrazit v raschete za polugodie.pdf 112 КБ

- Kak pokazat v razdele 1 obsсhie summy vznosov.pdf 85 КБ

- Kak otrazit' vyplaty i vznosy v prilozheniyah 1 i 2 k razdelu 1.pdf 105 КБ

- Kak otrazit' bol'nichnye v prilozeniyach 2 i 3 k razdeku 1 .pdf 53 КБ

- Kakie summy iz razdela 3 nuzhno sverit' s razdelom 1 .pdf 66 КБ