Доначисление налогов, пеней и штрафов

Доначислить налоги и взносы, а также потребовать пени и штрафы ИФНС может только по итогам камеральной или выездной проверки (п. 50 постановления Пленума ВАС от 30.07.2013 № 57). Во втором случае доначисления вероятнее. Часто такое происходит не по вине главбуха. Ведь он подчиняется руководителю. Далее приведем образцы писем, которые уберегут бухгалтера от лишних обвинений.

Компании и предприниматели, которые не сдают документы на проверке или передают их только частично, рискуют. Инспекторы могут посчитать налоги расчетным способом. Например, так получилось на выездной проверке предпринимателя. Инспекторы направили ему требования по всем известным адресам. Прошло два месяца, но документы предприниматель так и не передал. О том, что нужна отсрочка, не сообщал. При просрочке больше двух месяцев налоговики вправе применить расчетный способ (подп. 7 п. 1 ст. 31 НК).

Чтобы посчитать налоги, инспекторы нашли два ООО с таким же видом деятельности, как у предпринимателя. Рассчитали среднюю выручку на одного работника в ООО. Умножили ее на численность работников предпринимателя и получили его расчетную выручку. Аналогично посчитали расходы, а также налоговую базу по НДС. В итоге инспекторы насчитали доходов больше, чем предприниматель заявил в декларации. Поэтому инспекторы доначислили НДФЛ, НДС и пени на сумму более 11 млн руб. В суде ИП доказал, что показатели ООО не аналогичны его деятельности (постановление Арбитражного суда Центрального округа от 31.07.2017 по делу № А36-5003/2015). Значит, доначисления незаконны.

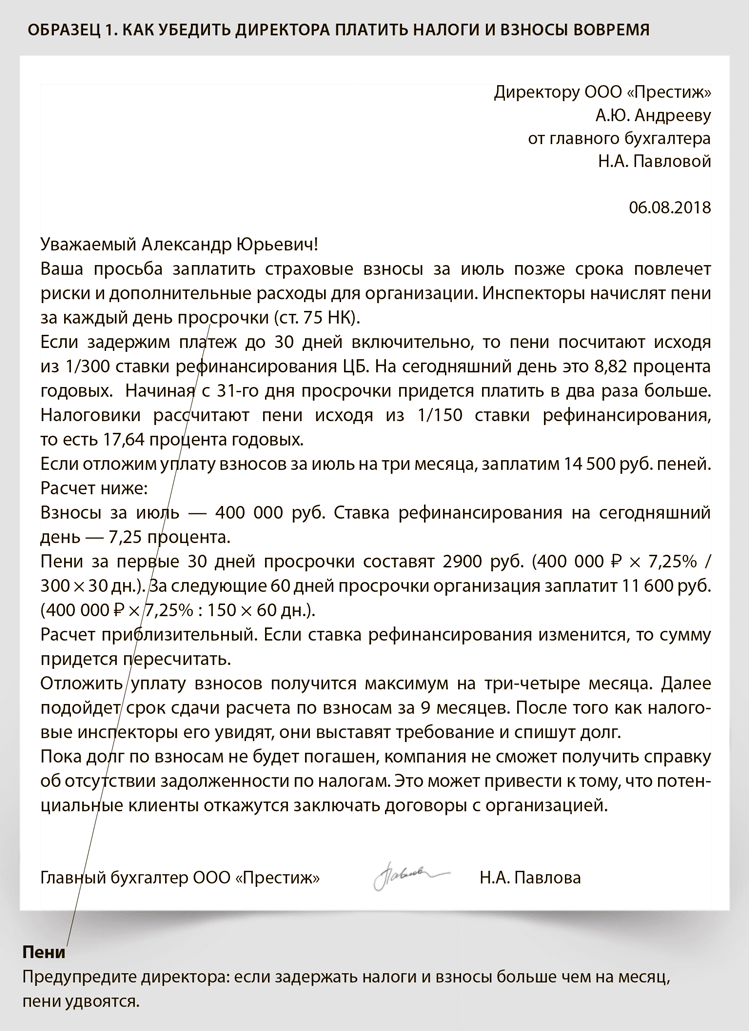

Откладывать налоговые платежи не выгодно. Когда денег на счете компании не хватает, директор может предложить не платить налоги и взносы сразу, а перечислить их позже. Руководитель может забыть, что за просрочку придется заплатить пени.

Объясните директору на цифрах, сколько потеряет компания в таком случае. Перечислите все риски, которые связаны с задержкой налогов или взносов. Вероятно, директор откажется от таких планов. Что написать в письме, смотрите на образце 1.

В этой ситуации возникнет еще одна проблема. Компания не сможет получить справку об отсутствии задолженности, пока не выплатит долг по налогам и взносам. Из-за этого организация рискует потерять потенциальных клиентов.

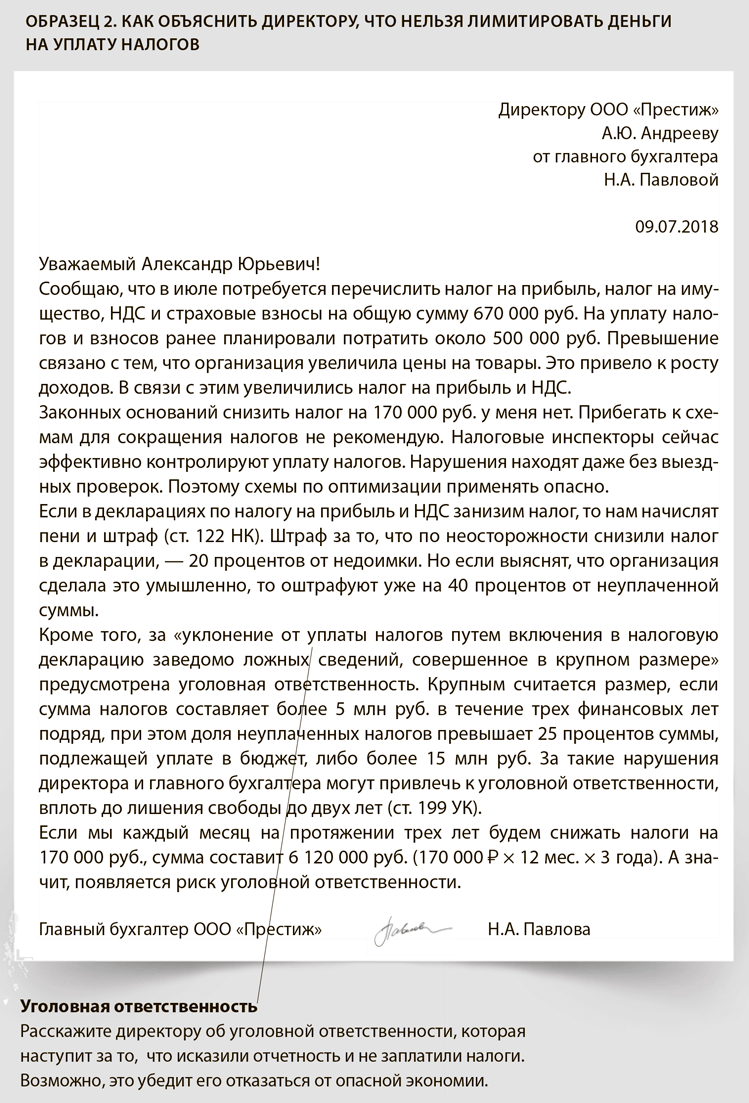

Экономить на налогах опасно. В некоторых компаниях руководители выделяют на налоги конкретную сумму. Считают, что бухгалтер должен уметь регулировать такие платежи. А иногда даже сами дают указания, как сэкономить на налогах. Объясните директору, сколько налогов и взносов компания платит за период и с чем это связано. Как рассказать об этом директору, смотрите на образце 2.

За то, что компания намеренно искажает отчетность и не полностью перечисляет налоги, налоговики оштрафуют на 40 процентов от недоимки (п. 3 ст. 122 НК). Если сумма неуплаченных налогов и взносов достигнет крупного размера, то директора и главбуха привлекут к уголовной ответственности (ст. 199 УК).

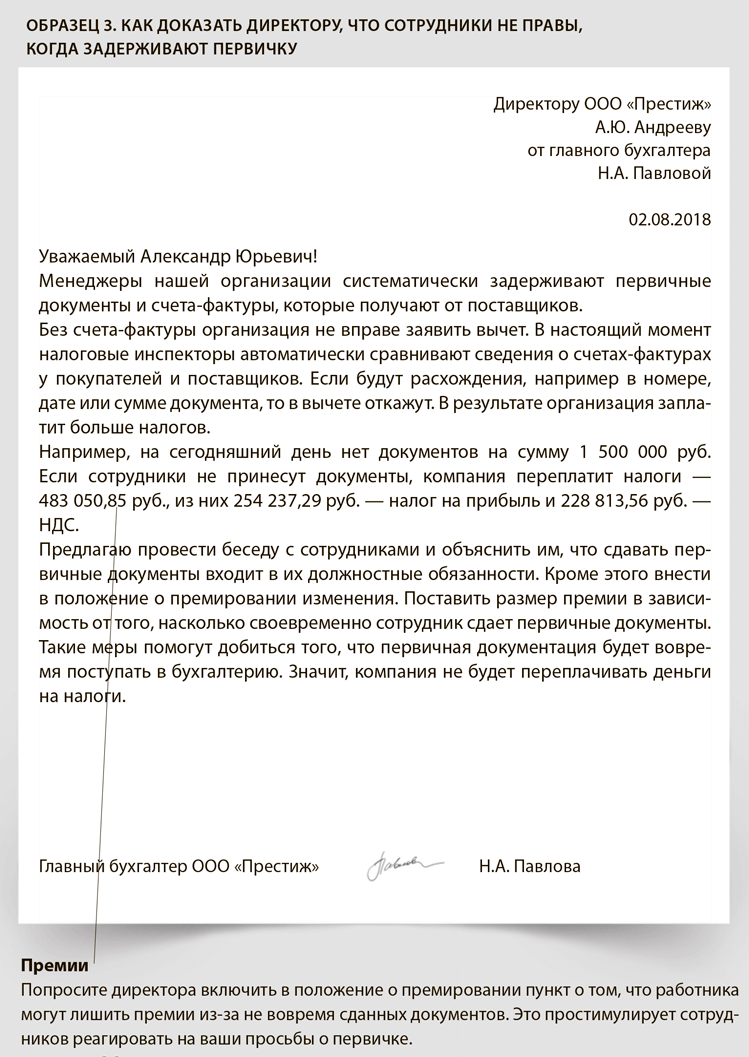

Терять первичку рискованно. Сбор первички — самая трудная бухгалтерская работа. Постоянные напоминания от бухгалтера принести документы лишь раздражают других сотрудников. Директор тоже не всегда понимает, зачем нужны все эти бумажки. Чтобы сделать директора своим союзником, обратитесь к нему с письмом, как на образце 3.

Обязанность работника сдавать в бухгалтерию документы лучше закрепить в его должностной инструкции, а сроки передачи бумаг — в приказе директора. Кроме того, вы можете предложить руководителю написать в положении о премировании, как отразится на премии сотрудников несвоевременная сдача первичных документов (письмо Роструда от 18.12.2014 № 3251-6-1). К примеру, их можно лишить части премии.

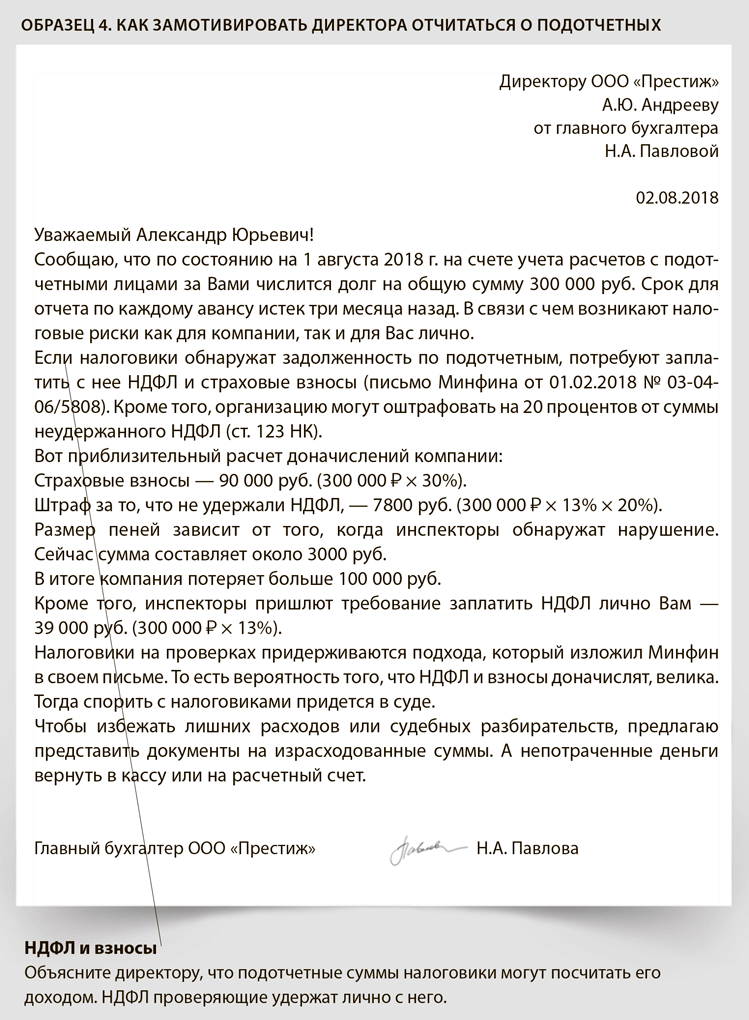

Подотчет для директора опасен. Руководитель компании часто заблуждается и считает, что деньги компании — его личные. А значит, и отчитываться по ним не обязательно. Объяснять ему, что это не так, проще всего на цифрах. Например, как на образце 4.

Директор, как и другие сотрудники, должен передавать в бухгалтерию авансовые отчеты. Если этого не сделать, то налоговики примут подотчетные суммы за доход директора. Значит, с них придется заплатить НДФЛ и страховые взносы.

Минфин считает, что взносы и НДФЛ нужно начислять на дату, когда прошел срок для авансового отчета (письмо от 01.02.2018 № 03-04-06/5808). Если не сделать этого, компанию оштрафуют на 20 процентов от подотчетной суммы, которую не удержали у директора (ст. 123 НК).

Такие доначисления можно оспорить в суде (постановление Арбитражного суда Центрального округа от 19.07.2016 по делу № А36-5689/2015). Но лучше все это объяснить руководителю в письме, пусть сам решает.

Поставщики бывают ненадежными. Контрагент, которого компания не проверила, может оказаться фирмой-однодневкой. Работать с таким поставщиком опасно. Есть риск, что он получит аванс и не выполнит своих обязательств.

Другая опасность — налоговики признают сделку с однодневкой фиктивной, снимут расходы и вычеты. В этой ситуации проверяющие посчитают, что компания не могла исполнить сделку, ведь у нее нет на это резервов.

Чтобы избежать этого, убедите директора проверять каждого нового контрагента. Как это сделать, смотрите на образце 5.

Заменять директора в инспекции бессмысленно. Инспекция вправе вызвать директора компании, чтобы он дал пояснения по налогам (п. 1 ст. 31 НК). Например, на убыточную или зарплатную комиссию. Если директор не придет на комиссию без уважительных причин, его оштрафуют на сумму от 2000 до 4000 руб. (ст. 19.4 КоАП). Кроме того, если директор игнорирует требование явиться в инспекцию, налоговики могут решить, что он номинальный, и заинтересоваться вашей компанией. Образец 6.

Директору не обязательно самому идти в налоговую инспекцию. Он может отправить вместо себя главбуха или другого работника. Но надо сделать простую доверенность с печатью и подписью руководителя (ст. 29 НК).