Критерии отбора для проверки

Налоговый кодекс не устанавливает, при каких обстоятельствах руководитель инспекции (его заместитель) может принять решение о проведении выездной проверки в организации. Вместе с тем приказом ФНС от 30.05.2007 № ММ-3-06/333 утверждена Концепция системы планирования выездных проверок и определены критерии, по которым производится отбор организаций для назначения в них выездных проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333).

Критерии отбора — это конкретные обстоятельства или экономические показатели, которые свидетельствуют о том, что организация находится в зоне риска и может быть потенциальным нарушителем налогового законодательства. Для инспекции такие факторы — сигнал к тому, чтобы включить организацию в план выездных проверок. Например, основанием для выездной проверки могут стать частые переезды организации с места на место или убытки в отчетности на протяжении нескольких лет подряд.

В Концепции не сказано, скольким критериям организация должна соответствовать, чтобы ее включили в план проверок. Поэтому инспекция может назначить выездную проверку, даже если этих критериев нет или есть один. Например, если налоговая нагрузка ниже среднеотраслевой.

Критерии, по которым отбирают кандидатов на выездную проверку

| Критерий | Характеристика критерия |

|---|---|

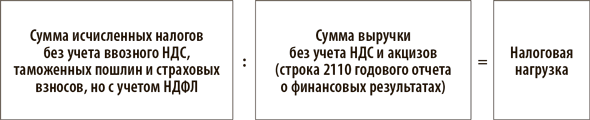

| Налоговая нагрузка ниже среднего уровня по отрасли или виду деятельности | Налоговая нагрузка = Сумма исчисленных налогов : Выручка |

| Убыток в бухгалтерской или налоговой отчетности на протяжении нескольких налоговых периодов | Компания работает с убытком не менее двух лет |

| Значительные суммы вычетов по НДС | Доля вычетов по НДС в сумме налога, начисленного за 12 последних месяцев, — 89 процентов и более |

| Темп роста расходов опережает темп роста доходов от реализации товаров (работ, услуг) | Расходы растут быстрее, чем доходы. Например, в 2015 году компания отразила в отчетности: — расходы — 100 000 руб.; — доходы — 50 000 руб. В 2016 году показатели такие: — расходы — 1 000 000 руб.; — доходы — 90 000 руб. |

| Среднемесячная зарплата на одного сотрудника ниже среднего уровня по виду экономической деятельности | Информацию о среднем уровне зарплаты можно получить на официальных интернет-сайтах Росстата (gks.ru) и ФНС (nalog.ru) |

| Неоднократное приближение показателей, дающих право применять спецрежим, к их предельному значению | Если в течение года фактический показатель как минимум дважды отличается от предельного значения меньше чем на 5 процентов. К примеру, средняя численность сотрудников компании на ЕНВД несколько раз за год превышала 95 человек |

| Заключение договоров с перекупщиками и посредниками без наличия разумных экономических и иных причин | Проверяющие учитывают обстоятельства, которые имеют признаки необоснованной налоговой выгоды. Например, если среди контрагентов компании есть организации-однодневки или организации, предоставляющие услуги, которые они не могут оказывать из-за отсутствия необходимых ресурсов, мощностей, персонала |

| Непредставление пояснений о выявленных инспекцией несоответствиях показателей деятельности, и (или) непредставление в инспекцию запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т. п. | Компания: — не дает пояснений о выявленных в ходе камеральных проверок ошибках или противоречиях; — не обеспечивает сохранность учетных данных и документов, необходимых для расчета и уплаты налогов; — не восстанавливает документы, утраченные при форс-мажорных обстоятельствах |

| «Миграция» между налоговыми инспекциями (организация часто меняет свое местонахождение и переходит из одной инспекции в другую) | Проверяющие обратят внимание: — если после госрегистрации организация дважды меняла свое местонахождение; — если организация сменила свое местонахождение во время выездной налоговой проверки |

| Отклонение уровня рентабельности организации от среднестатистического уровня рентабельности по виду деятельности | Соотношение между прибылью и себестоимостью продукции (стоимостью активов компании) по данным бухучета меньше среднеотраслевого на 10 процентов и более |

Налоговая нагрузка

Налоговую нагрузку можно определить с помощью расчетчика, приложения 7 к письму ФНС от 25.07.2017 № ЕД-4-15/14490 или по формуле:

Полученный результат сравните со средним уровнем по своему виду деятельности за 2017 год. Если он меньше средних показателей, то у вас низкая налоговая нагрузка. А значит, ИФНС возьмет организацию на контроль. Показатели налоговой нагрузки за 2012—2016 годы смотрите в отдельной таблице.

При расчете налоговой нагрузки берите уплаченные в бюджет суммы, включая НДФЛ. Такие разъяснения дала ФНС (письмо от 29.06.2018 № БА-4-1/12589).

Данные о среднеотраслевой нагрузке по налогам и взносам за 2017 год чиновники разместили на сайте nalog.ru в разделе «Налогообложение в РФ» > «Контрольная работа» > «Концепция системы планирования выездных налоговых проверок» > «Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2017 год».

Среднеотраслевую нагрузку чиновники определили так. Сумму уплаченных налогов разделили на выручку по данным бухгалтерской отчетности. При расчете учитывали в том числе НДФЛ, который компании платят как налоговые агенты.

Взносы при расчете налоговой нагрузки учитывать не нужно. Нагрузку по взносам ФНС рассчитала отдельно. Это сумма уплаченных взносов, деленная на выручку.

Чиновники в письме рекомендовали бухгалтерам считать налоговую нагрузку своей компании аналогично, но брать не только выручку, но и прочие доходы. То есть делить уплаченные налоги на сумму выручки и прочих доходов. В таком случае может получиться, что нагрузка компании ниже средней за счет большого объема прочих доходов. Но показатели ФНС — справочные. И компания может обосновать инспекторам разницу между своей нагрузкой и среднеотраслевой.

По налогам инспекторы также рассчитывают нагрузку по видам деятельности в своем регионе. Региональный показатель может отличаться от федерального. У компаний есть возможность сравнить свои данные только с федеральным уровнем. Если региональный показатель выше федерального, вы узнаете об этом от налоговиков. Скорее всего, они потребуют пояснения.

ФНС говорит, что при расчете нагрузки нужно брать уплаченные налоги (п. 1 приложения 2 к приказу от 30.05.2007 № ММ-3-06/333). Поэтому вы можете взять суммы налогов, которые перечислили в 2017 году. Между тем инспекторы на местах могут использовать для расчета начисленные суммы налогов за год (см., например, калькулятор налоговой нагрузки на сайте nalog.ru по региону Санкт-Петербург). Таким образом, четких правил нет. Если вы из запроса инспекции видите, что они посчитали начисленные налоги, в ответе пишите также про начисленные.

Налоговики анализируют показатели нагрузки в динамике. Если нагрузка снижается, они заподозрят, что компания уклоняется от налогов. Вы тоже можете посмотреть свою налоговую нагрузку, например за три предыдущих года. Данные о налоговой нагрузке за 2015—2016 годы есть на сайте nalog.ru, а также в электронной версии этой статьи.

Инспекторы стали чаще требовать пояснения, почему у компании низкая нагрузка по налогу на прибыль. Налоговую нагрузку инспекторы считают так:

Раньше инспекторы ориентировались на безопасный уровень нагрузки в размере 1 процента для торговых компаний и 3 процентов — для производства (письмо ФНС от 17.07.2013 № АС-4-2/12722). ФНС отменила эти рекомендации (письмо от 25.07.2017 № ЕД-4-15/14490). Как мы выяснили, инспекторы на местах теперь сравнивают нагрузку компании по налогу на прибыль со средним значением в своем регионе для конкретного вида деятельности. Конкретное значение они указывают в запросе о причинах низкой нагрузки.

Нагрузка по взносам

В этом году ФНС впервые опубликовала данные о нагрузке по взносам. Смотрите их на сайте nalog.ru в разделе «Налогообложение в РФ» > «Контрольная работа» > «Концепция системы планирования выездных налоговых проверок» > «Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2017 год».

Сравните нагрузку по взносам компании со средним показателем по вашему виду деятельности.→45 Нагрузку по взносам компании посчитайте по формуле:

Специалисты ФНС при расчете порекомендовали брать ту сумму взносов, которую компания начислила и уплатила в 2017 году. А взносы, которые компания начислила в 2016 году, но перечислила в 2017 году, не учитывать. Поскольку компания рассчитывала их еще по закону № 212-ФЗ, а ФНС в своих данных учитывает только взносы по главе 34 Налогового кодекса. Выручку возьмите из строки 2110 отчета о финансовых результатах.

В среднем по России нагрузка по взносам составляет 3,6 процента. Максимальная нагрузка у почтовой и курьерской деятельности — 11,6 процента, минимальная — в производстве кокса и нефтепродуктов — 0,2 процента.

Если ваш показатель равен или выше среднего, значит, у компании безопасная нагрузка по взносам. Если ниже, у налоговиков могут быть вопросы.

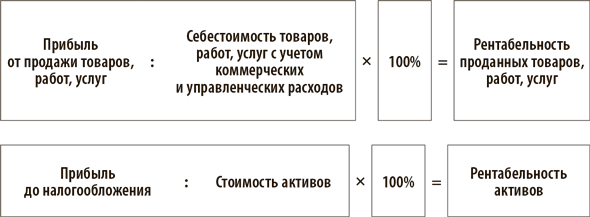

Рентабельность

Появились новые безопасные значения рентабельности активов и проданных товаров за 2017 год. Считайте свои показатели рентабельности по бухгалтерской отчетности.

Если рентабельность компании ниже средней по отрасли, налоговики считают это подозрительным (приложение № 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333). Это один из критериев, по которым компанию могут включить в план выездных проверок.

Последствия низкой налоговой нагрузки и рентабельности разные — от запроса пояснений и вызова на комиссию до выездной ревизии.

Сразу налоговики выездную проверку не назначат. Они направят компании запрос и потребуют пояснить, почему нагрузка меньше средней по отрасли. Могут также вызвать на комиссию.

Пояснить причину низкой нагрузки вы можете тем, что выручка снизилась, расходы выросли и т. д. Образец пояснений.→39 Можно написать в пояснениях, что компания принимает меры, чтобы увеличить свои показатели. Но конкретные цифры приводить не стоит. Иначе потом налоговики спросят, почему по факту нагрузка получилась ниже, чем планировали.

Игнорировать запросы и комиссии рискованно. Инспекторы могут провести выездную проверку. А цена такой ревизии постоянно растет. В среднем по России в 2017 году налоговики доначисляли на одной выездной проверке 17,37 млн руб.

Предварительно инспекторы оценят возможные нарушения у компании и вероятную сумму доначислений. Еще налоговики посмотрят, есть ли у компании выручка и активы, за счет которых можно взыскать налоги. Если сумма доначислений высока и есть возможность их взыскать, налоговики проведут выездную ревизию.

ПРИМЕР 1

ООО «Альфа» работает в сфере строительства. По данным строки 2110 отчета о финансовых результатах за 2017 год выручка от подрядных работ без НДС составила 10 млн руб. По данным налоговой отчетности компания за 2017 год исчислила к уплате в бюджет:

— НДС — 300 000 руб.;

— налог на прибыль — 550 000 руб.;

— НДФЛ — 350 000 руб.;

— налог на имущество — 35 000 руб.;

— транспортный налог — 20 000 руб.

По данным налоговой службы, средняя налоговая нагрузка в такой отрасли, как строительство, за 2017 год равна 10,2 процента.

Бухгалтер рассчитал налоговую нагрузку «Альфы» и сравнил полученный показатель со средним уровнем за 2017 год:

(300 000 ₽ + 550 000 ₽ + 350 000 ₽ + 35 000 ₽ + 20 000 ₽) / 10 000 000 ₽ × 100% = 12,55% > 10,2%.

Бухгалтер сделал вывод, что налоговая нагрузка «Альфы» за 2017 год выше среднего уровня по отрасли. Поэтому риска назначения в компании выездной проверки по данному показателю нет.

Дополнительным критерием для назначения выездной проверки может быть участие организации в региональном инвестиционном проекте. При соблюдении определенных условий участники таких проектов имеют право на специальные налоговые льготы. Поэтому помимо перечня конкретных налогов в ходе проверок таких организаций инспекции могут проверить степень их соответствия условиям проекта и показатели его реализации.

Другими словами, инспекторы будут проверять правомерность применения льгот, обусловленных участием в региональном инвестиционном проекте. Такой порядок следует из положений статьи 89.2 Налогового кодекса. Он распространяется как на действующих участников региональных инвестиционных проектов, так и на тех, кто уже утратил этот статус.